Ölpreis fällt unter 100 USD, Lagerdaten im Blickpunkt

08.02.2011 | Eugen Weinberg

Energie

EnergieDer Ölpreis für die Nordseesorte Brent ist unter die Marke von 100 USD gefallen. WTI-Rohöl ermäßigte sich auf 87 USD je Barrel. Offensichtlich verliert der Krisenherd Ägypten für den Ölmarkt an Schrecken. Die zunächst befürchteten Lieferunterbrechungen im Suezkanal sind bislang ausgeblieben und werden offensichtlich auch nicht mehr als akut erachtet. Sofern es nicht zu einer weiteren Eskalation der Ereignisse kommt, könnten die Ölpreise weiter nachgeben. Angesichts der hohen spekulativen Netto-Long-Positionen besteht das Potenzial für Gewinnmitnahmen seitens der Finanzanleger, zumal diese aufgrund des steilen Anstiegs der WTI-Terminkurve Ertragseinbußen zu erwarten haben.

Dennoch dürften die politischen Spannungen in dieser für den Ölmarkt wichtigen Region ein unterstützender Faktor bleiben und einem deutlichen Preisrückgang zunächst entgegenstehen. Ein potenzieller Belastungsfaktor für den Ölpreis sind die US-Lagerbestandsdaten, welche vom American Petroleum Institute heute nach Handelsschluss und vom US-Energieministerium morgen Nachmittag veröffentlicht werden. Erwartet wird ein Lageraufbau um 2,5 Mio. Barrel in der vergangenen Woche aufgrund gestiegener Importe und einer geringeren Raffinerieauslastung. Zudem besteht wegen der Contango-Struktur der WTI-Terminkurve der Anreiz zur Lagerhaltung.

Die Lagerbestände in Cushing könnten daher ein neues Rekordniveau erreichen. Ein weiterer Lageraufbau in Cushing könnte den nächstfälligen WTI-Kontrakt nach unten drücken, die WTI-Terminkurve weiter versteilern und zu einer erneuten Ausweitung der Preisdifferenz zwischen Brent und WTI führen.

Edelmetalle

Der Goldpreis steigt am Morgen auf 1.350 USD je Feinunze. In Euro gerechnet nimmt Gold die Marke von 1.000 EUR je Feinunze in Angriff. Dieses Niveau wurde bereits in den letzten beiden Tagen getestet, konnte aber nicht nachhaltig überwunden werden. Mit dem Ende des chinesischen Neujahrsfestes dürfte ab morgen mit China ein wichtiger Nachfragetreiber an den Markt zurückkehren und dem Goldpreis Unterstützung geben.

Silber hat wieder die Marke von 30 USD je Feinunze ins Visier genommen. Der Preis ist allein in den vergangenen zwei Wochen um mehr als 10% gestiegen. Im Zuge dessen ist das Gold-Silber-Verhältnis auf 45,7 und damit den niedrigsten Stand seit Mitte Dezember 2006 gefallen.

Neben Silber haben sich in den letzten Wochen und Monaten auch Platin und Palladium deutlich besser entwickelt als Gold. Während Platin mit gut 1.850 USD je Feinunze in der Nähe eines 2½-Jahreshochs notiert, handelt Palladium mit rund 830 USD je Feinunze annähernd auf dem höchsten Stand seit 10 Jahren. Sowohl Silber als auch Platin und Palladium sind aktuell aufgrund ihres industriellen Charakters stark gefragt. Wegen des allgemein hohen Risikoappetits und der optimistischen Stimmung bevorzugen Investoren derzeit Rohstoffe, die stark vom Konjunkturaufschwung profitieren. Dieser Trend zeigt sich auch in den anhaltenden Zuflüssen in die Platin- und Palladium-ETFs.

Industriemetalle

An den Metallmärkten kam es nach den Höhenflügen der Preise gestern zu moderaten Gewinnmitnahmen, die sich heute Morgen fortsetzen. Kupfer rutscht dabei wieder unter die Marke von 10.000 USD je Tonne. Auch alle anderen Metallpreise geben nach, Blei und Zink verlieren mit bis zu 2% am stärksten. Bei den aktuellen Preisrückgängen dürfte es sich allerdings nur um eine kurze Verschnaufpause im weiterhin intakten Aufwärtstrend handeln. Unterstützung könnten die Preise bereits wieder kurzfristig durch einen Streik von Arbeitern im peruanischen Hafen Callao erhalten.

Durch den Streik wird insbesondere die Ausfuhr von Zink und Blei eingeschränkt. Laut Angaben des peruanischen Bergbauministeriums hat das Land im vergangenen Jahr 1,47 Mio. Tonnen Zinkkonzentrat und 262 Tsd. Tonnen Bleikonzentrat produziert. Damit ist Peru der weltweit zweitgrößte Zink- und viertgrößte Bleiproduzent.

Neue Preisimpulse dürfte es ab morgen auch wieder aus China geben. Das chinesische Neujahrsfest, aufgrund dessen die dortigen Finanzmärkte eine Woche lang geschlossen waren, geht heute zu Ende und die Wirtschaftsaktivitäten sollten daher wieder anziehen.

Agrarrohstoffe

Der Regen der letzten Tage sollte sich positiv auf die weitere Entwicklung von Sojabohnen in Argentinien auswirken. Ob dies allerdings ausreicht, um die Ernteschätzungen merklich nach oben zu korrigieren, bleibt abzuwarten. Inzwischen werden von manchen Beobachtern nur noch 50 Mio. Tonnen oder weniger erwartet, nach 54,5 Mio. Tonnen in 2009/10. In Brasilien, dem nach den USA zweitgrößten Sojabohnenproduzenten und -exporteur, hat die Ernte zwar regenbedingt schleppender begonnen als im Vorjahr. Allerdings gehen die meisten Ernteschätzungen für dieses Jahr von einer Rekordernte aus. Einige Prognosen sehen sogar ein Erntevolumen von mehr als 70 Mio. Tonnen. Dieser Aspekt könnte bei den morgen zu veröffentlichenden neuen Angebots- und Nachfrageschätzungen des US-Landwirtschaftsministeriums zu einer Aufwärtsrevision der Produktions- und Lagerschätzung bei Sojabohnen führen.

Bei vielen anderen Agrarprodukten dürften die Vorräte dagegen noch stärker abschmelzen als bisher angenommen. Insbesondere bei Mais könnte die starke Verwendung zur Ethanolherstellung und robuste internationale Nachfrage die Lagerbestände - insbesondere in den USA - vor der nächsten Ernte nochmals deutlich nach unten drücken. Diese liegen bereits auf dem niedrigsten Niveau seit 15 Jahren. Abwärtsrevisionen auf der Angebotsseite drohen auch bei Baumwolle. Das australische staatliche Prognoseinstitut ABARES schätzt etwa, dass im laufenden Jahr mindestens sieben Prozent der Baumwollfläche des viertgrößten Baumwollexportlandes Australien durch die Überflutungen zerstört wurden.

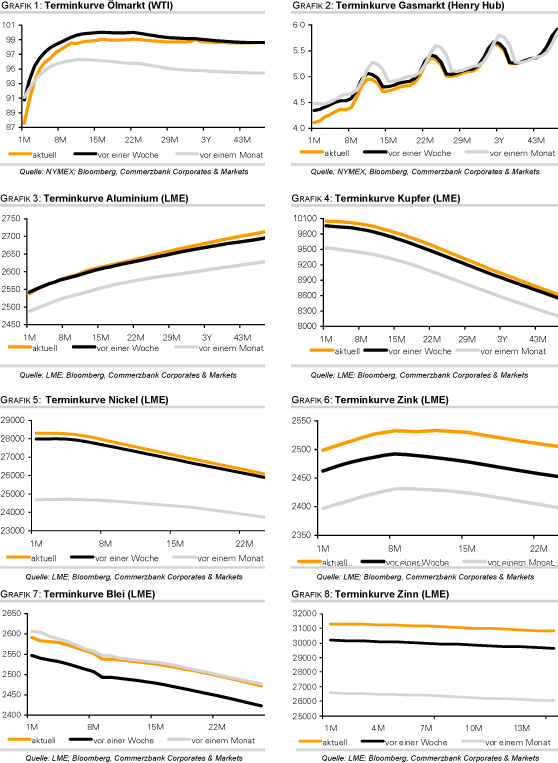

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.