US-Lagerstatistik - Zu viel Benzin, zu wenig Mais

10.02.2011 | Eugen Weinberg

Energie

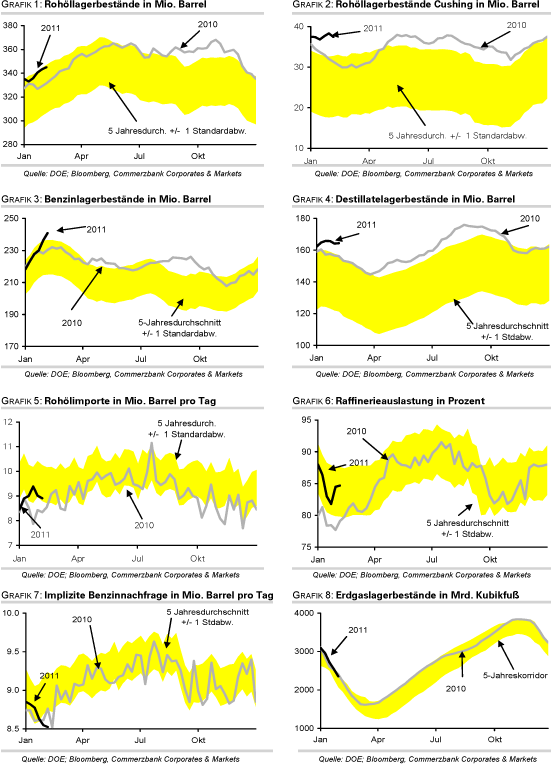

EnergieDer Preis für Brentöl konnte über Nacht auf 102 USD je Barrel steigen. WTI-Rohöl fiel dagegen unter die Marke von 87 USD je Barrel. Die unterschiedliche Preisentwicklung gestern lässt sich vor allem auf die US-Lagerdaten zurückführen, welche vom US-Energieministerium gestern veröffentlicht wurden. Die US-Rohöllagerbestände sind demnach in der vergangenen Woche um 1,9 Mio. Barrel gestiegen. Der Lageraufbau erfolgte trotz eines leichten Rückgangs der Importe und einer geringfügig höheren Raffinerieauslastung. Offensichtlich verführt der steile Anstieg der WTI-Terminkurve zur zusätzlichen Lagerhaltung.

Die US-Benzinlagerbestände stiegen in der vergangenen Woche sogar um 4,7 Mio. Barrel auf den höchsten Stand seit 20 Jahren, während im Umkehrschluss die Benzinnachfrage auf den niedrigsten Stand seit sieben Jahren fiel. Dies dürfte u.a. auf die starken Schneefälle in weiten Landesteilen der USA zurückzuführen sein, welche die Leute vom Autofahren abhielten.

Dass die Rohöllagerbestände in Cushing um knapp 1 Mio. Barrel zurückgingen, fiel dagegen nicht ins Gewicht, zumal die dortigen Vorräte weiterhin sehr hoch sind. Die Ausweitung der Preisdifferenz zwischen Brent und WTI auf ein Rekordniveau von mittlerweile 15 USD kann aber nicht nur mit den hohen Lagerbeständen in den USA erklärt werden. Offensichtlich haben einige Marktteilnehmer in den vergangenen Wochen auf eine baldige Spreadeinengung gesetzt und müssen nun ihre Positionen schließen, um größere Verluste zu vermeiden. Aus diesem Grund könnte sich der Spread kurzfristig sogar noch stärker ausweiten, auch wenn es fundamental dafür keinen triftigen Grund gibt.

Die Internationale Energieagentur hat die Prognose für die weltweite Ölnachfrage in diesem Jahr nach oben revidiert und erwartet nun einen Anstieg um 1,5 Mio. Barrel pro Tag. Die Reichweite der OECD-Lagerbestände sind im Dezember auf 55,6 Tage gefallen, den niedrigsten Stand seit zwei Jahren.

Edelmetalle

Nach dem deutlichen Preisanstieg der letzten Tage hat Gold eine Verschnaufpause eingelegt und bewegt sich weitgehend unverändert um das Niveau von 1.360 USD je Feinunze herum. Von der gestrigen Rede des Fed-Vorsitzenden Bernanke vor dem Haushaltsausschuss des Repräsentantenhauses gingen keine neuen Impulse aus. Die US-Notenbank wird die quantitative Lockerung der Geldpolitik wie geplant fortführen und es gibt bisher keine Anzeichen dafür, dass die Fed früher als angenommen die Zinsen anheben könnte. Beides sind positive Nachrichten für den Goldpreis. Dennoch haben gestern Investoren weitere 2 Tonnen Gold aus dem SPDR Gold Trust, dem weltweit größten Gold-ETF, abgezogen. Weitere Abflüsse dürften einem deutlichen Anstieg des Goldpreises entgegenstehen.

Im Gegenzug verzeichneten insbesondere Platin-ETFs hohe Zuflüsse. Die von Bloomberg erfassten Platin-ETFs haben ihre Bestände auf ein Rekordhoch von 1,29 Mio. Unzen ausgeweitet. Damit halten sie mittlerweile mehr als 20% des jährlichen Platinangebots. Zuflüsse in Platin-, Palladium- und Silber-ETFs waren in den letzten Monaten ein wesentlicher Preistreiber für diese Edelmetalle. Daran sollte sich auch in der Zukunft kaum was ändern.

Industriemetalle

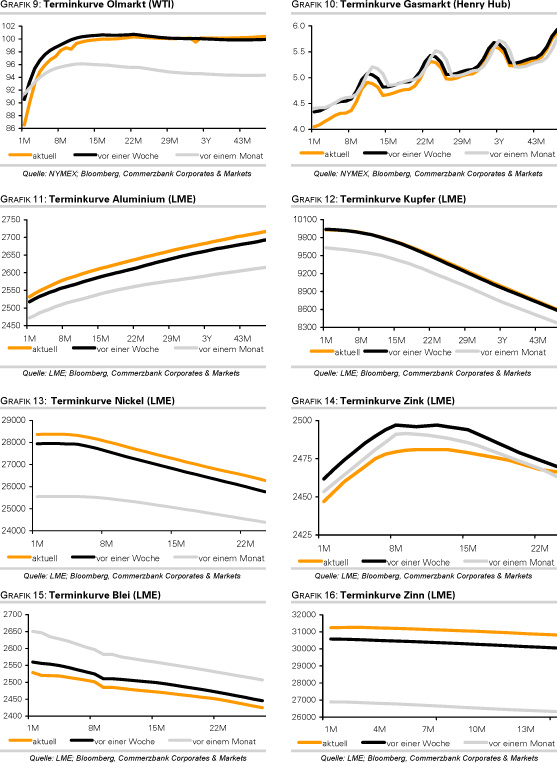

Der weltweit größte Zinnproduzent, die indonesische PT Timah, hat den Trend rückläufiger Produktionsraten in Indonesien, dem weltweit zweitgrößten Zinnproduzenten und größten -exporteur, bestätigt. Das Unternehmen hat im vergangenen Jahr "nur" noch 40,4 Tsd. Tonnen Zinn produziert, gut 10% weniger als im Vorjahr. Aufgrund der nach wie vor widrigen Wetterbedingungen dürfte die Produktion im laufenden Jahr nicht wesentlich ausgeweitet werden können. PT Timah erwartet deshalb, dass die Zinnpreise weiter hoch bleiben werden.

Im Kongo, dem größten afrikanischen Zinnproduzenten, scheint dagegen die Produktion in den ressourcenreichen Regionen im Osten des Landes in Kürze wieder aufgenommen zu werden. Angaben des Bergbauministeriums zufolge wird eine Aufhebung des seit Anfang September geltenden Abbauverbots in Erwägung gezogen. Das dortige Angebot ist jedoch bei weitem nicht ausreichend, um die Produktionsausfälle andernorts auszugleichen.

Entspannung deutet sich auch bei Zink und Blei an. In Peru haben sich die Hafenarbeiter in Callao mit dem Betreiber des Hafens auf eine Beendigung des dreiwöchigen Streiks geeinigt. Damit dürfte in Kürze das Material aus dem Andenstaat wieder problemlos verschifft werden können. Die Zink- und Bleipreise sollten von dieser Seite her die Unterstützung wieder verlieren.

Agrarrohstoffe

Der an der CBOT gehandelte Maispreis konnte erstmals seit 2½ Jahren über die Marke von 7 USD je Scheffel steigen. Auslöser war die erneute Abwärtsrevision der erwarteten US-Maislagerbestände durch das US-Landwirtschaftsministerium. Diese sollen zum Ende des Erntejahres nur noch 17,1 Mio. Tonnen betragen. Das wäre das niedrigste Niveau seit 15 Jahren. Das daraus resultierende Lagerverhältnis von 5% des Verbrauchs läge nur noch knapp über dem Rekordtief aus dem Jahr 1937.

Der Hauptgrund für die Abwärtsrevision der Lagerbestände ist ein höher als erwarteter Maisbedarf für die Herstellung von Ethanol. Dieser wird vom USDA mittlerweile auf knapp 5 Mrd. Scheffel geschätzt. Das entspricht 40% der US-Maisernte. Die Aufwärtsrevision kann mit der Entscheidung der US-Umweltbehörde zusammenhängen, die Ethanolbeimischung bei Benzin von 10% auf 15% anzuheben. Dadurch verknappt sich das Maisangebot, welches für den Export zur Verfügung steht. Die USA stellen 55% der weltweiten Maisexporte und sind damit der mit Abstand wichtigste Anbieter auf dem Weltmarkt.

Die staatlich geförderte Ausweitung der Ethanolbeimischung in den USA ist unseres Erachtens ein wesentlicher Grund für den Anstieg der Maispreise. Finanzanleger springen auf diesen Zug auf und verstärken den Preisanstieg zusätzlich, sind aber nicht die Ursache für den Preisanstieg. Wer in einer stärkeren Regulierung das Allheilmittel gegen die steigenden Nahrungsmittelpreise sieht, sollte auch die Rolle der Biokraftstoffe in die Überlegungen einbeziehen.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.