Silberpreis steigt auf 31-Jahreshoch

18.02.2011 | Eugen Weinberg

Energie

EnergieNach Angaben des US-Energieministeriums haben die Raffinerien im Mittleren Westen der USA in der vergangenen Woche 3,427 Mio. Barrel Rohöl verarbeitet und damit 6% mehr als im Durchschnitt der vergangenen fünf Jahre. Dies erklärt sich mit den hohen Verarbeitungsmargen, welche die in der Nähe von Cushing liegenden Raffinerien aufgrund des niedrigen WTI-Preises einstreichen können. Der Crackspread zwischen Benzin und WTI hat sich seit Jahresbeginn auf 20 USD je Barrel verdoppelt. Das Gleiche gilt für den Crackspread zwischen Heizöl und WTI, welcher in dieser Woche auf 30 USD je Barrel anstieg. Die höhere Nachfrage der Raffinerien hat aber auch nicht verhindern können, dass die Lagerbestände in Cushing weiter gestiegen sind, weil noch immer mehr Rohöl nach Cushing reingeflossen ist als von den Raffinerien verarbeitet wurde.

Die US-Erdgaslagerbestände fielen in der vergangenen Woche wie erwartet um 233 Mrd. Kubikfuß. Die Vorräte liegen mittlerweile 6,3% unter dem 5-Jahresdurchschnitt. Der Erdgaspreis ist dennoch um 2% auf 3,84 USD je mmBtu gefallen. Wärmere Wetterprognosen dürften hierfür der ausschlaggebende Grund gewesen sein, weil dadurch der Lagerabbau in den kommenden Wochen niedriger ausfallen dürfte. Unseres Erachtens reflektieren die gegenwärtigen Preise von weniger als 4 USD je mmBtu in keiner Weise den bemerkenswerten Umstand, dass der vormals beträchtliche Lagerüberhang abgebaut wurde und mittlerweile sogar eine Verknappung besteht. Wir rechnen damit, dass der Preis deutlich steigt, sobald die spekulativen Finanzanleger ihre hohen Netto-Short-Positionen zurückzuführen beginnen.

Edelmetalle

Der Goldpreis setzt seinen seit Anfang des Monats andauernden Preisanstieg weiter fort und markiert heute Morgen bei rund 1.388 USD je Feinunze ein 5-Wochenhoch. Getrieben wird der Preis insbesondere durch Inflationssorgen und den geopolitischen Risiken im Nahen Osten. Unterstützt wird das gelbe Edelmetall zusätzlich von einer äußerst lebhaften physischen Nachfrage in China. So berichtete beispielsweise die chinesische Großbank ICBC, dass sie allein im Januar rund 7 Tonnen Gold an ihre Kunden verkauft hat. Im gesamten letzten Jahr waren es 15 Tonnen. Heute beginnt das Treffen der Finanzminister und Notenbankchefs der wichtigsten Industrie- und Schwellenländer (G20) in Paris. Dort dürfte die dominierende Stellung des US-Dollar im gegenwärtigen Währungssystem diskutiert werden, wovon der Goldpreis profitieren könnte.

Silber erreicht heute Morgen bei 31,9 USD den höchsten Stand seit März 1980. Durch den knapp 4%-igen Preisanstieg von Silber ist das Gold-Silber-Verhältnis weiter auf 43,7 gefallen. Es liegt damit nur noch knapp über dem Tief von April 2006. Zuflüsse in Silber-ETFs dürften neben dem allgemein hohen Optimismus der Marktteilnehmer dem Preis zusätzliche Unterstützung gegeben haben. Der weltweit größte Silber-ETF, iShares Silver Trust, berichtete von einem Ausbau seiner Bestände von knapp 900 Tsd. Unzen. Auch die von Bloomberg erfassten Platin- und Palladium-ETFs verzeichneten gestern erneute Zuflüsse.

Industriemetalle

Die Situation am globalen Kupfermarkt könnte sich etwas entspannen. Darauf deuten zumindest die jüngsten Verhandlungen zwischen den Minenunternehmen und Schmelzereien über die Schmelz- und Verarbeitungsgebühren (sog. TC/RCs) hin. Japanische und chinesische Kupferschmelzereien haben in den Verhandlungen einen deutlichen Anstieg der Gebühren durchgesetzt. Demnach sind die Minenunternehmen bereit, zur Verarbeitung ihres Materials den Schmelzhütten im ersten Halbjahr 70 USD je Tonne bzw. 7 US-Cents je Pfund zu zahlen. Verträge, die bereits für das gesamte Jahr abgeschlossen wurden, sehen Gebühren von 56 USD je Tonne bzw. 5,6 US-Cents je Pfund vor. Im Vergleich zum letzten Jahr entspricht dies einem Aufschlag von 20%.

Die Gebühren steigen gewöhnlich, wenn reichlich Material zur Verarbeitung vorhanden ist. Allerdings könnte der jüngste Anstieg auch auf eine geringere Anzahl an Schmelzereien zurückzuführen sein. Im Zuge der extrem niedrigen Gebühren im letzten Jahr könnten einige Schmelzhütten aufgrund hoher Verluste aus dem Markt gedrängt worden sein. Es ist jedoch unübersehbar, dass die Nachfrage den aktuell sehr hohen Preisen Tribut zollt. In Shanghai sind die Lagerbestände von Kupfer in der Woche zum 17. Februar um knapp 12% auf 161 Tsd. Tonnen gestiegen. Dies entspricht dem höchsten Wert seit Mai letzten Jahres. Auch an der LME liegen die Vorräte auf einem 6-Monatshoch. Weiter steigende Lagerbestände könnten einem deutlichen Preisanstieg von Kupfer im Wege stehen.

Agrarrohstoffe

Der an der ICE in New York gehandelte Kakaopreis ist gestern aufgrund der jüngsten Entwicklungen in der Elfenbeinküste auf knapp 3.500 USD je Tonne gestiegen. Der Machtkampf zwischen dem international als Wahlsieger anerkannten Präsidenten Ouattara und dem bisherigen Amtsinhaber Gbagbo spitzt sich zu. Gbagbo hat gestern die Verstaatlichung von Banken angeordnet, welche aufgrund internationaler Sanktionen ihre Geschäftstätigkeit eingestellt haben. Die Gbagbo unterstehende Aufsichtsbehörde für Kaffee und Kakao hat zudem angekündigt, Exportsteuern auch auf Kakaobohnen erheben zu wollen, die gar nicht exportiert wurden, sondern in den Lagerhäusern liegen. Aufgrund des von Ouattara Ende Januar verhängten einmonatigen Exportstopps und gleichzeitiger Sanktionen der Europäischen Union und der Vereinigten Staaten können die Unternehmen derzeit kein Kakao exportieren.

Der Exportstopp läuft derzeit noch bis zum 23. Februar und es ist möglich, dass er verlängert wird. Damit fehlen dem Weltmarkt derzeit beträchtliche Mengen an Kakaobohnen. Im weltgrößten Kakaoproduzentenland Elfenbeinküste läuft derzeit noch die Haupternte. Normalerweise werden während dieser Zeit pro Woche ungefähr 30 Tsd. Tonnen Kakao exportiert. Bis sich die Lage in der Elfenbeinküste normalisiert, dürften die Kakaopreise weiter steigen, so dass ein Überschreiten des 30-Jahreshochs aus dem Dezember 2009 von 3.510 USD je Tonne nur eine Frage der Zeit sein dürfte.

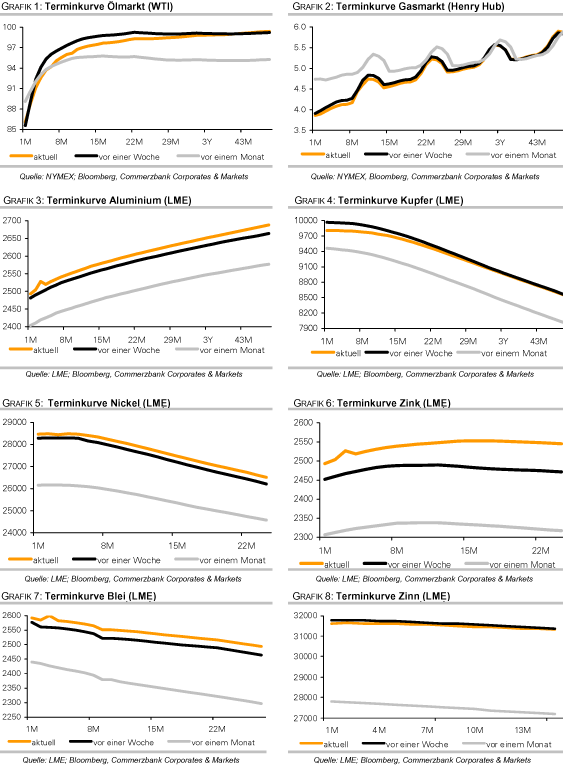

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.