Angebotssorgen lassen Ölpreis auf 120 USD steigen

24.02.2011 | Eugen Weinberg

Energie

EnergieDie anhaltenden Unruhen in Nordafrika und im Nahen Osten und die Meldungen über Produktionsausfälle in Libyen lassen die Ölpreise weiter kräftig steigen. Der Brentölpreis hat bei 120 USD je Barrel ein 2 ½ Jahreshoch erreicht. Der WTI-Preis kann erstmals seit Anfang Oktober 2008 die Marke von 100 USD je Barrel überspringen. Schätzungen zufolge belaufen sich die Produktionsausfälle in Libyen mittlerweile auf 400 Tsd. Barrel pro Tag. Das entspricht einem Viertel der libyschen Ölproduktion. Viel wird nun davon abhängen, wie die OPEC auf diese Entwicklung reagiert. Vor zwei Tagen hat Saudi-Arabien bekräftigt, im Falle von Angebotsknappheiten die Produktion ausweiten zu wollen.

Allerdings ist Öl aus Saudi-Arabien kein perfektes Substitut für libysches Öl. Letzteres ist weniger schwefelhaltig und gilt damit als qualitativ hochwertiger. Zudem besteht die Möglichkeit, dass die Unruhen auf Saudi-Arabien übergreifen. Für den 11. März sind Proteste im Königreich angekündigt. Von daher dürften die Ölpreise zunächst weiter steigen.

Eine Einschätzung darüber, wie weit der Preis noch steigen kann, ist jedoch kaum möglich. Je höher der Preis jetzt steigt, desto größer ist anschließend allerdings auch das Rückschlagspotenzial (siehe Grafik des Tages). Die US-Rohöllagerbestände sind in der vergangenen Woche laut American Petroleum Institute um 163 Tsd. Barrel gestiegen und damit weniger als erwartet. Das US-Energieministerium veröffentlicht die offiziellen Lagerdaten heute Nachmittag. Erwartet wird ein Lageraufbau bei Rohöl um 1,1 Mio. Barrel. Ein weiterer Lageraufbau in Cushing würde die Preisdifferenz zwischen Brent und WTI weiter steigen lassen. Diese beträgt mittlerweile wieder 13 USD.

Edelmetalle

Der Goldpreis verteuerte sich im gestrigen Handel um knapp 20 USD und kann sich damit über 1.400 USD je Feinunze etablieren. Angesichts des in den letzten zwei Tagen um 10 USD je Barrel nach oben gesprungenen Ölpreises sind die Entwicklungen am Goldmarkt jedoch noch gemäßigt. Ein Hemmschuh dürfte die bereits "luftige Höhe" sein, denn das Rekordhoch von knapp 1431 USD je Feinunze ist in greifbarer Nähe.

Auch fehlt es derzeit an Unterstützung durch die physische Nachfrage: so äußerte der Präsident der Indian Bullion Association gestern die Einschätzung, dass die indischen Importe mit 15 bis 20 Tonnen im Februar 60% niedriger ausfallen dürften. Die Bestände des weltgrößten Gold ETFs, SPDR Gold Trust, stagnierten gestern zudem auf einem 9-Monatstief. Eine steigende Risikoaversion und die mit der Ölpreisentwicklung verbundenen Inflationsrisiken dürften unseres Erachtens aber in den kommenden Tagen für weiteren Auftrieb am Goldmarkt sorgen.

Die Rallye am Silbermarkt ist zuletzt ins Stocken geraten, und der Silberpreis tendiert seit drei Tagen bei gut 33 USD je Feinunze seitwärts. Der Präsident der Research-Gruppe GFMS schloss zwar ein Erreichen der Marke von 40 USD je Feinunze nicht aus, aber wies zugleich daraufhin, dass der Markt im Überschuss sei und der Minenproduktion im laufenden Jahr kräftig steigen sollte. Zudem enttäuschten die chinesischen Silberimporte im Januar mit einem Rückgang um 2,6% gegenüber dem Vorjahr auf 360 Tonnen.

Industriemetalle

Die Konjunkturgefahren, die vom steigenden Ölpreis ausgehen, belasten die Metallpreise. Kupfer fiel im gestrigen Handel unter 9500 USD je Tonne. Preisunterstützende Nachrichten können dem Abwärtssog wenig entgegensetzen. So hat der staatliche Dienst zur Bevorratung (Public Procurement Service) in Südkorea angekündigt, die Reichweite seiner Kupferreserven bis 2015 von 60 Tagen bezogen auf die Importnachfrage auf 80 Tage aufstocken zu wollen. Südkorea ist Asiens drittgrößter Kupferkonsument und führte gemäß World Bureau of Metal Statistics 2009 mit knapp 500 Tsd. Tonnen raffinierten Kupfers gut 6% der weltweiten Importe ein. Begründet wird dieser Schritt mit der Knappheit am Markt.

Die jüngsten Zahlen der Internationale Copper Study Group, die am Montag veröffentlicht wurden, bestätigen dies: Saisonbereinigt war im November ein Defizit von 50 Tsd. Tonnen zu verzeichnen und damit verbuchte der Markt akkumuliert von Januar bis November ein Defizit von 400 Tsd. Tonnen. Entsprechend ihrer jeweiligen Marktbilanz sollen die Reserven bei Zinn aufgestockt, während diese bei Aluminium und Blei auf eine Reichweite von 40 Tagen reduziert werden. Eine nach wie vor komfortable Angebotslage am Bleimarkt bestätigen die jüngsten chinesischen Handelszahlen: Demnach war das Reich der Mitte auch im Januar mit 1.700 Tonnen Nettoexporteur von raffiniertem Blei.

Agrarrohstoffe

Die Unruhen in Libyen haben zu teilweise deutlichen Preiseinbrüchen bei einigen Agrarrohstoffen geführt. Die Weizenpreise gaben zwischenzeitlich um mehr als 10% nach. Baumwolle hat vom Rekordhoch 15% verloren. Offensichtlich nehmen Finanzanleger die Ereignisse zum Anlass, Gewinne mitzunehmen. Der Preisrückgang bei Weizen hat bereits wieder Käufer auf den Plan gerufen. Gestern hat Saudi-Arabien den Kauf von 275 Tsd. Tonnen Weizen bekanntgegeben. Ägypten will 235 Tsd. Tonnen kaufen, Tunesien 75 Tsd. Tonnen. Das anhaltend starke Kaufinteresse aus Nordafrika und dem Nahen Osten dürfte den Weizenpreis zunächst weiter unterstützen. Allerdings ist denkbar, dass es sich hierbei auch um vorgezogene Käufe handelt, um die Bevölkerung ruhig zu halten. Entsprechend könnte in den kommenden Monaten weniger gekauft werden, was die Preise im Jahresverlauf belasten könnte.

Heute veröffentlicht das US-Landwirtschaftsministerium neue Schätzungen zu den Anbauplänen der US-Bauern in diesem Frühjahr. Von Reuters befragte Analysten erwarten eine Flächenausweitung bei Mais um 3,7% auf 91,5 Mio. Morgen, was dem zweithöchsten Wert seit dem 2. Weltkrieg entsprechen würde. Bei Sojabohnen wird mit einem Plus von 0,6% auf eine Rekordanbaufläche von 77,9 Mio. Morgen gerechnet. Damit liegen die Schätzungen der Analysten etwas niedriger als die vor zwei Wochen veröffentlichten USDA-Projektionen von 92 Mio. Morgen bei Mais und 78 Mio. Morgen bei Sojabohnen.

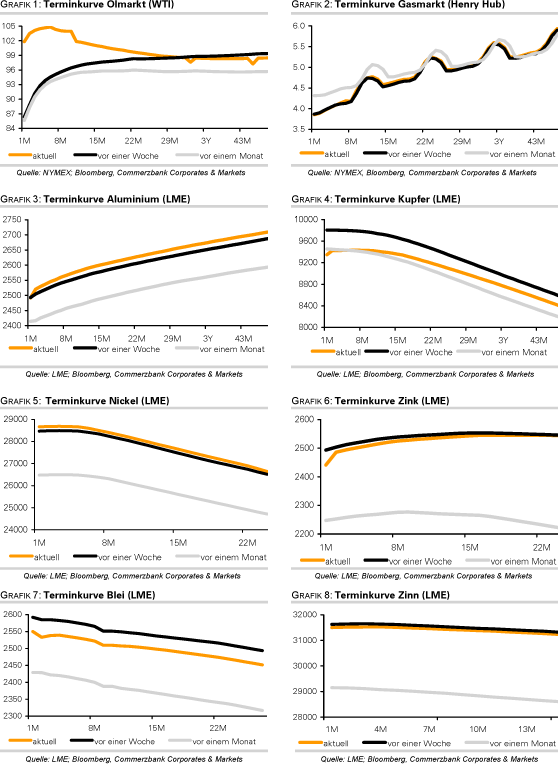

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.