Es ist nicht alles Gold was glänzt

20.04.2011 | Eugen Weinberg

- Seite 3 -

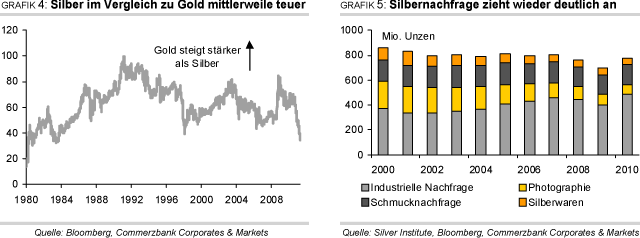

Mit einem Zuwachs von 20,7% auf gut 487 Mio. Unzen verzeichneten in dieser Kategorie die industriellen Anwendungen den höchsten Zuwachs. Damit haben sie fast die gesamten rezessionsbedingten Verluste des Jahres 2009 wieder wettgemacht. Die Schmucknachfrage stieg um 5,1% auf 167 Mio. Unzen und verzeichnete somit den ersten nennenswerten Zuwachs seit dem Jahr 2003 (Grafik 5). Im Vergleich zu Gold bleibt die Schmucknachfrage bei Silber allerdings nach wie vor relativ unbedeutend. Angaben des auf Edelmetalle spezialisierten Research-Instituts GFMS und des World Silver Institutes zufolge setzt sich der Wachstumstrend der Fabrikationsnachfrage auch in den nächsten Jahren fort. Diese soll bis zum Jahr 2015 auf ein Rekordhoch von 666 Mio. Unzen steigen. Wachstumstreiber sollen dabei zum einen bereits etablierte Anwendungen wie z.B. die Herstellung von elektrischen Kontakten und die Photovoltaikindustrie sein. Zum anderen werden zahlreiche neue Anwendungen wie z.B. aus den Medizin-, Nahrungsmittel- und Hygienebereichen sowie Wasserreinigungssysteme zukünftig eine größere Rolle spielen.

Laut Daten des World Silver Institutes wurde die globale Minenproduktion im letzten Jahr um 2,5% auf 736 Mio. Unzen ausgeweitet. Erwähnenswert an dieser Stelle ist, dass Mexiko Peru als den weltweit größten Produzenten abgelöst hat. Auch die Verfügbarkeit von Altsilber hat zugenommen. Darüber hinaus haben Silberproduzenten im letzten Jahr zum ersten Mal seit 5 Jahren wieder Silber auf Termin verkauft (sog. producer hedging) und sich so die hohen Silberpreise gesichert. Das geschah allerdings überwiegend bei Produzenten, die Silber als Neben- und nicht als Primärprodukt herstellen.

Auch wenn sich die Situation am Silbermarkt klar verbessert hat, ist das aktuell hohe Preisniveau fundamental immer schwieriger zu rechtfertigen. Der Anstieg des Silberpreises ist unserer Meinung nach übertrieben. Wir erwarten daher kurzfristig eine deutlichere Korrektur, gefolgt von einem erneuten Preisanstieg auf 38 USD je Feinunze zum Jahresende.

Platin / Palladium:

Platin und Palladium haben ihre Preisverluste im Zuge der Erdbebenkatastrophe in Japan mittlerweile fast vollständig wieder aufgeholt und handeln derzeit um die psychologisch wichtigen Marken von 1.800 USD (Platin) und 800 USD je Feinunze (Palladium). Beide Edelmetalle kamen aufgrund der Ereignisse in Japan und den damit verbundenen befürchteten Nachfrageausfällen zunächst deutlich unter Druck. Wegen der Katastrophe mussten einige Produktionsanlagen in Japan - u.a. aus der Automobilindustrie - vorübergehend und länger als zunächst geplant stillgelegt werden.

Autokatalysatoren haben im letzten Jahr laut Daten des weltweit größten Platin- und Palladiumverarbeiters, Johnson Matthey, mit 40% bzw. 58% den mit Abstand größten Anteil an der gesamten Nachfrage ausgemacht. Darüber hinaus zählt Japan mit einem Marktanteil von gut 15% bei Platin und über 16% bei Palladium zu den weltweit größten Nachfrageländern.

Wurden die Preise von Platin und Palladium in den letzten Monaten neben der Investmentnachfrage vor allem durch eine deutlich anziehende Industrienachfrage getragen, könnten gerade in der Automobilindustrie die hohen Wachstumsraten der vergangenen Quartale in der Zukunft deutlich niedriger ausfallen. Dies wird durch Meldungen des Verbands der chinesischen Automobilhersteller verdeutlicht, wonach die Wachstumsrate der Fahrzeugverkäufe in China im ersten Quartal bereits stark an Dynamik verloren hat. Diese lag in den ersten drei Monaten des Jahres "nur" noch bei 8,1%, nachdem sie im Vorjahresquartal noch über 70% betragen hatte.