Gold erreicht 1.500 USD-Marke

20.04.2011 | Eugen Weinberg

Energie

EnergieDer Brentölpreis kann am Morgen auf 122 USD je Barrel steigen. WTI handelt nach der Umstellung auf den Juni-Kontrakt bei 109 USD je Barrel und damit zwei USD höher als gestern. Preistreibend sind ein schwächerer US-Dollar und freundliche Aktienmärkte. Für zusätzliche Unterstützung sorgten die gestern nach Handelsschluss veröffentlichten API-Lagerdaten. Demnach sind die Benzinlagerbestände in der vergangenen Woche um 1,8 Mio. Barrel gesunken. Bei den Destillatevorräten kam es sogar zu einem Rückgang um 3,4 Mio. Barrel. Der Lagerabbau erfolgte trotz einer gestiegenen Raffinerieauslastung, was auf eine gestiegene Nachfrage schließen lässt.

Laut Mastercard ist die Benzinnachfrage in den USA in der vergangenen Woche tatsächlich um 3,3% gegenüber dem Vorwoche gestiegen. Dies ist in erster Linie saisonal bedingt, da die Fahraktivität aufgrund des wärmeren Wetters und der bevorstehenden Osterfeiertage zugenommen hat. Allerdings lag die Benzinnachfrage in den vergangenen vier Wochen 2,1% niedriger als im Vorjahr. Offensichtlich hinterlassen die gestiegenen Benzinpreise sichtbare Spuren. Diese erreichten in der vergangenen Woche mit 3,81 USD je Gallone das höchste Niveau seit September 2008. Von daher ist es fraglich, ob sich der Rückgang der Produktvorräte fortsetzt, zumal die Raffinerien ihre Wartungsarbeiten beendet haben und ihre Produktion auch angesichts der attraktiven Verarbeitungsmargen wieder hochfahren.

Das US-Energieministerium veröffentlicht die offiziellen Lagerdaten heute Nachmittag. Der Ölpreis dürfte im Vorfeld dieser Veröffentlichung unterstützt bleiben.

Edelmetalle

Gold und insbesondere Silber scheinen nur noch einen Weg zu kennen: den nach oben. Dabei durchbrach der Goldpreis heute Morgen zum ersten Mal überhaupt die psychologisch wichtige Marke von 1.500 USD je Feinunze. Silber erreicht bei 44,5 USD je Feinunze den höchsten Stand seit mehr als 31 Jahren. Das Gold-Silber-Verhältnis ist mittlerweile unter 34 gefallen. So teuer war Silber relativ zu Gold zuletzt vor knapp 28 Jahren. Beide Edelmetalle profitieren nach wie vor von den zahlreichen Nachrichten der letzten Tage und Wochen, die den Preisen Auftrieb verleihen.

Der Internationale Währungsfonds hat jüngst vor Überhitzungen der Wirtschaften in Schellenländern gewarnt und explizit auf den wachsenden Inflationsdruck in diesen Ländern hingewiesen. Diese Einschätzung stellt zwar keine Überraschung dar, untermauert jedoch das aktuell von Inflationssorgen geprägte Umfeld und trägt weiter zur Attraktivität von Gold als wertstabiler Anlage bei.

Heute Morgen legen Platin und vor allem Palladium deutlich zu. Letzteres steigt um gut 2% auf knapp 750 USD je Feinunze. Diese beiden Edelmetalle erhalten Rückwind von Daten des deutschen Verbands der Automobilindustrie, wonach die globalen Neuwagenverkäufe im März im Vergleich zum Vorjahr um 1% auf über 5 Mio. Einheiten gestiegen sind. Starke Wachstumsraten in den USA, Russland und China haben dabei einen Einbruch der Verkaufszahlen in Japan aufgrund der Erdbebenkatastrophe ausgeglichen.

Industriemetalle

Schnäppchenjäger nutzen offenbar die aktuell niedrigeren Preise und kaufen Metalle, wodurch sie sämtliche Preise nach oben ziehen. Bereits gestern konnten diese, u.a. gestützt durch gute US-Konjunkturdaten, zulegen. Kupfer profitierte darüber hinaus von Meldungen, wonach die Produktion in der Grasberg-Mine in Indonesien nach einem Unfall vorübergehend eingestellt wurde. Dies ist jedoch die normale Vorgehensweise in solchen Fällen und sollte nur von relativ kurzer Dauer sein.

Dennoch hat dies zu Sorgen unter den Marktteilnehmern geführt, dass sich das ohnehin schon hohe erwartete Angebotsdefizit am globalen Kupfermarkt in diesem Jahr noch stärker ausweiten könnte. Die Grasberg-Mine gehört zu den größten Kupferminen der Welt und hat im letzten Jahr über 550 Tsd. Tonnen Kupfer produziert.

Der Aluminiumpreis steigt heute Morgen auf 2.740 USD je Tonne und damit den höchsten Stand seit August 2008. China intensiviert offensichtlich seine Bemühungen, die Überkapazitäten am heimischen Aluminiummarkt zu bekämpfen. Nachdem das Industrie- und Informationstechnologieministerium bereits die Genehmigungen für den Bau neuer Aluminiumschmelzen gestoppt hatte, sollen nun auch sich schon im Bau befindliche Anlagen gestoppt werden. Dies könnte dazu führen, dass China in den nächsten Monaten wieder verstärkt als Importeur am Markt auftritt und den Preis somit unterstützt.

Agrarrohstoffe

Die Erwartung einer Ausweitung der Baumwollproduktion in China in diesem Jahr könnte enttäuscht werden. Laut Angaben eines hochrangigen Vertreters der Nationalen Entwicklungs- und Reformkommission sind die Anbauflächen in einigen Regionen sogar zurückgegangen, weil die Bauern stattdessen Getreide anbauen würden. Angesichts des Preisanstiegs der vergangenen Monate war eigentlich mit einer Ausweitung der Baumwollanbauflächen um bis zu 10% gerechnet worden. Das USDA prognostizierte deshalb eine um 13% höhere Baumwollproduktion als im Vorjahr.

Der Importbedarf Chinas dürfte damit entsprechend höher ausfallen, nachdem im laufenden Erntejahr ein Rekordvolumen von 3,2 Mio. Tonnen importiert werden soll. Die vermutlich stärkere Importnachfrage Chinas könnte einem deutlichen Preisrückgang in der zweiten Jahreshälfte entgegenstehen, wie er derzeit noch in der Terminkurve unterstellt wird. Demnach soll der Baumwollpreis bis zum Jahresende auf 130 US-Cents je Pfund fallen, was sich möglicherweise als zu niedrig herausstellen könnte.

Die Zuckerproduktion in Thailand, dem nach Brasilien zweitgrößten Exportland, soll im laufenden Erntejahr laut thailändischem Cane & Sugar Board um 31% auf einen Rekordwert von 9,11 Mio. Tonnen steigen. Dies sollte zu einer deutlichen Entspannung der Angebotslage führen und einen weiteren Preisrückgang begünstigen. Im vergangenen Erntejahr hat Thailand laut USDA 6,9 Mio. Tonnen Zucker produziert und davon 4,7 Mio. Tonnen exportiert.

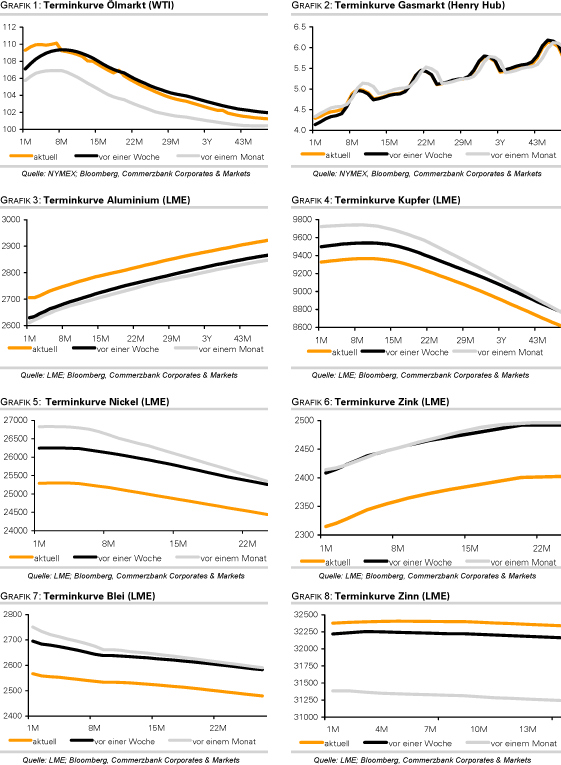

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.