Breitangelegte Preisrallye dank hohem Risikoappetit

21.04.2011 | Eugen Weinberg

Energie

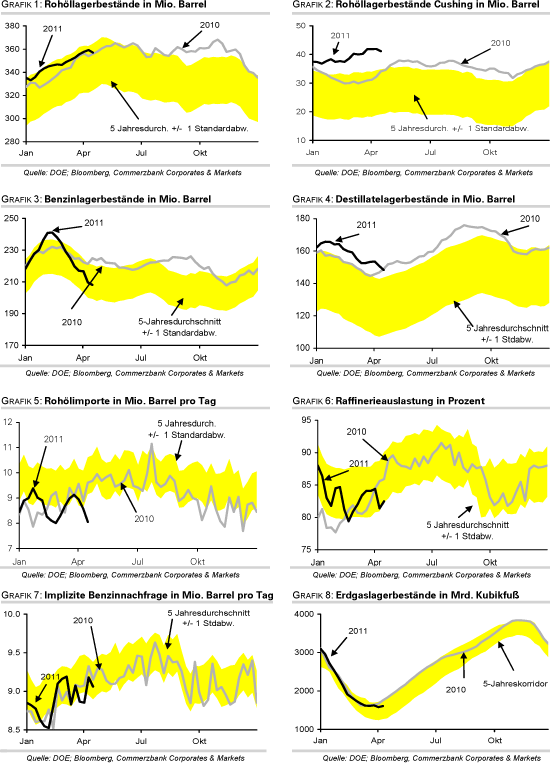

EnergieDer Brentölpreis steigt am Morgen auf 125 USD je Barrel und nähert sich damit wieder dem vor zehn Tagen verzeichneten 32-Monatshoch. Der WTI-Preis notiert mit 112,5 USD je Barrel ebenfalls nur noch knapp unter einem 2½-Jahreshoch. Der schwächere US-Dollar und steigende Aktienmärkte sorgen derzeit für Preisauftrieb. Zudem fielen die gestern vom US-Energieministerium veröffentlichte Lagerdaten auf ganzer Linie preisunterstützend aus. Die US-Rohöllagerbestände sind demnach in der vergangenen Woche erstmals seit sieben Wochen wieder um 2,3 Mio. Barrel zurückgegangen. Maßgeblich hierfür waren eine gestiegene Raffinerieauslastung und niedrigere Importe. Die Rohölvorräte in Cushing, dem Auslieferungsort für WTI, sanken ebenfalls um 770 Tsd. Barrel.

Auch bei den Ölprodukten kam es zu einem Lagerabbau. Die Benzinvorräte gingen die neunte Woche in Folge um 1,6 Mio. Barrel zurück. Bei den Destillaten kam es zu einem Lagerabbau um 2,5 Mio. Barrel. In den kommenden Wochen ist wieder mit einem Lageraufbau bei den Ölprodukten zu rechnen. Die Raffinerien haben ihre Wartungsarbeiten weitgehend abgeschlossen und fahren ihre Produktion zusätzlich begünstigt durch die attraktiven Verarbeitungsmargen wieder hoch.

Auf der Nachfrageseite sollten die deutlich gestiegenen Benzin- und Dieselpreise Spuren hinterlassen und zu einer unterdurchschnittlichen Fahraktivität beitragen. Bei Benzin scheint sich dies bereits abzuzeichnen. Zwar kam es in den letzten Wochen zu einer saisonal bedingten Erholung der Nachfrage. Diese lag in den vergangenen vier Wochen aber dennoch 1,8% niedriger als im Vorjahr. Die positive Marktstimmung und der gestrige Lagerbericht sprechen dessen ungeachtet kurzfristig für einen weiteren Ölpreisanstieg.

Edelmetalle

Der Boom bei den Edelmetallpreisen setzt sich fort: Der größte Gewinner des gestrigen Handelstages war wieder einmal Silber. Mit dem kurzzeitigen Überschreiten der Marke von 46 USD je Feinunze gerät das Allzeithoch aus dem Jahr 1980 von 49,45 USD je Feinunze allmählich in Schlagdistanz. Der gestrige Tagesanstieg wurde unterstützt durch einen schwächeren US-Dollar und erneute ETF-Zuflüsse. Innerhalb der letzten zwei Tage verzeichnete der weltgrößte Silber-ETF, iShares Silver Trust, Zuflüsse von knapp 140 Tonnen.

Das Gold-Silber-Verhältnis ist derzeit mit unter 33 so niedrig wie seit Mai/Juni 1983 nicht mehr. Im Januar 1980 erreichte es sogar einen Stand von 14. Im Anschluss kam es zu einem starken Preisverfall bei Silber und einem Anstieg des Preisverhältnisses innerhalb von fünf Monaten auf 46. Auch heute sehen wir ein sehr starkes Korrekturpotential und erachten den aktuellen Preisanstieg als übertrieben. Dennoch scheint der Markt die Marke von 50 USD je Feinunze kurzfristig sehen zu wollen. Im Gegensatz zu Silber bleibt der Goldpreis fundamental gut unterstützt. So stockte die russische Zentralbank ihre Goldbestände im März um ca. 600.000 auf insgesamt 26,1 Millionen Feinunzen auf.

Industriemetalle

Die Metallpreise befinden sich weiter im Aufwind. Gestützt von sehr freundlichen globalen Aktienmärkten und dem schwachen US-Dollar legten die Preise gestern in der Breite teilweise deutlich zu. Nickel verzeichnete dabei mit einem Plus von über 4% die beste Entwicklung. Der Aufwärtstrend setzt sich heute Morgen mit geringerer Dynamik fort. Kupfer beispielsweise steigt im Zuge dessen auf 9.600 USD je Tonne. Im Vorfeld der Osterfeiertage dürfte sich der Handel heute allerdings relativ ruhig gestalten.

Die Zinkvorräte in den Lagerhäusern der Londoner Metallbörse LME steigen aktuell scheinbar unaufhörlich. Allein in diesem Jahr wurden sie um 16% auf gut 812 Tsd. Tonnen erhöht. Dies entspricht zugleich dem höchsten Stand seit Juli 1995. Auch die börsenregistrierten Lagerbestände der Börse Shanghai (SHFE) legen seit Monaten deutlich zu und haben einen Rekordwert von rund 385 Tsd. Tonnen erreicht. In Erwartung einer anziehenden Nachfrage und um von den aktuell hohen Preisen zu profitieren, haben insbesondere in China die Zinkschmelzereien ihre Kapazitäten nahezu vollständig ausgelastet. Dies trägt jedoch dazu bei, dass der globale Angebotsüberschuss nicht abgebaut wird. Die International Lead and Zinc Study Group erwartet daher für 2011 einen Überschuss von knapp 200 Tsd. Tonnen. Dies wäre der fünfte Jahresüberschuss in Folge.

Agrarrohstoffe

Der International Grains Council hat gestern neue Angebots- und Nachfrageschätzungen für das Erntejahr 2011/12 vorgelegt. Demnach soll die globale Weizenproduktion um 22 Mio. auf 672 Mio. Tonnen steigen. Da der weltweite Verbrauch ebenfalls auf 672 Mio. Tonnen zulegen soll, besteht trotz der Angebotsausweitung kein Spielraum für einen Lageraufbau. Die globalen Lagerbestände dürften demzufolge laut IGC bei 186 Mio. Tonnen verharren. Die Senkung der Produktionsschätzung um 1 Mio. Tonnen gegenüber dem Vormonat ist angesichts der skizzierten Risiken gering. So verweist der IGC auf Trockenheit in den USA, Europa und China sowie auf zuviel Feuchtigkeit in Kanada und Russland.

Es ist daher gut möglich, dass es in den kommenden Monaten zu weiteren Abwärtsrevisionen der Ernteschätzung kommt, falls sich die Witterungsbedingungen nicht bald verbessern. In diesem Falle wäre mit einem weiteren Rückgang der weltweiten Weizenvorräte zu rechnen. Bei Mais erwartet der IGC einen deutlichen Anstieg der weltweiten Produktion um 38 Mio. auf ein Rekordniveau von 847 Mio. Tonnen. Gegenüber der März-Prognose bedeutet dies eine Aufwärtsrevision um 6 Mio. Tonnen. Trotz der kräftigen Angebotsausweitung rechnet der IGC mit einem erneuten Marktdefizit von 7 Mio. Tonnen, weil auch der globale Maisverbrauch auf 854 Mio. Tonnen steigen soll. Die ohnehin schon niedrigen weltweiten Lagerbestände sollen in der Folge auf nur noch 111 Mio. Tonnen absinken.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.