Die Bond- und Dollarblase platzen zusammen. Konsequenzen für Gold und Silber

24.01.2013 | Rolf Nef

- Seite 3 -

SchweizDer Schweizer Future für Regierungsanleihen hat den aufsteigenden Keil bereits verlassen (Grafik 11). In der Spitze betrug die Rendite für 10 jährige Anleihen noch 0,55%.

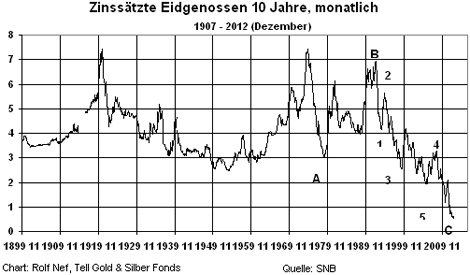

Grafik 12 zeigt den langfristigen Kontext. Klar ist das Zinshoch von 1920 und 1974 zu sehen. Tiefpunkt nach 1920 war 1954. Die Zinssenkung dauerte 24 Jahre. 2013 ist das 39. Jahr der Zinssenkung seit 1974. Der Zinsanstieg wird nicht durch Schweizer Nationalbank kommen wie 1990, was damals zu einer Immobilienkrise führte. Seither haben sich die ausstehenden Hypotheken mehr als verdoppelt, von 400 Mia SFR auf über 900 Mia SFr. Der Zinsanstieg wird einfach durch fallende Bonds und in den Finanzzentren durch fallende Einkommen kommen, auch wenn der Staat finanziell (noch) gut da steht.

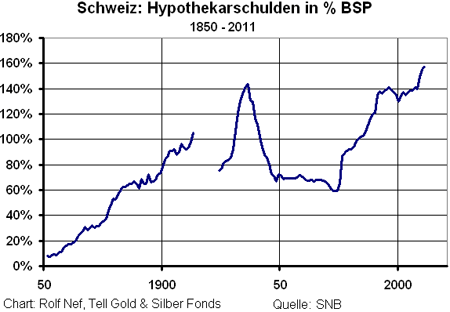

Grafik 13 zeigt die hohe Hypothekarverschuldung der Schweiz, eine der höchsten der Welt. Ein säkularer Zinsanstieg wird hier dramatisch wirken. 1990 wurde die SNB vom Immobilienmarkt völlig überrascht, obwohl sie den Anstieg wie den Absturz mitverursachte. Sie verfügte nicht einmal über Preisdaten. Heute hat sie diese aber sie wagt nicht, dem Treiben ein Ende zu setzen über höhere Eigenmittel, Liquiditätsverknappung oder andere Massnahmen, so wacklig scheint ihr das Kartenhaus. So geht der Krug zum Brunnen bis er bricht.

Grafik 11: Schweizer Bond-Future für Bundesanleihen

Grafik 12: Schweizer Zinsen seit 1899

Grafik 13: Schweizer Immoverschuldung

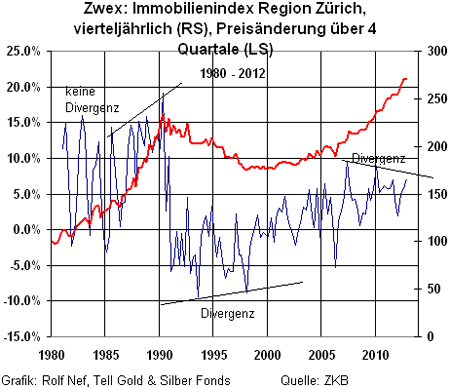

Grafik 14 zeigt einen Immobilienpreisindex für die Region Zürich seit 1980 und mit vierteljährlicher Datenerhebung. Die rechte Skale zeigt die Preisveränderung über 4 Quartale. Während 1990 keine Momentumdivergenz zustande kam (eine Divergenz ergibt sich, wenn der Preis neue Höchst erreicht, nicht aber das Momentum, hier ausgedrückt mit der simplen Preisänderung über 4 Quartale), weil der Markt so dynamisch war, besteht heute eine Divergenz seit mehreren Jahren. Auch das Ende der fallenden Preise war deutlich sichtbar in der Momentumdivergenz um 1995.

Grafik 14: Immopreise Region Zürich

Steigende Preise in Franken locken Investoren an. Gemessen in realem Geld, Gold und Silber, sinken die Immobilienpreise aber seit 1990. Grafik 15 zeigt die Preise in der Stadt Zürich in Franken und in Silber. Für das Bankensystem wird es gefährlich, wenn die Preise in Franken zu fallen beginnen, für Edelmetallinvestoren beginnt dann die Musik zu spielen.

Grafik 16 zeigt dieselben Preise in Gold ausgedrückt. Die Betrachtung ist vor allem aus technischer Sicht interessant, weil der Preis die untere Trendlinie bereits drei mal berührt hat. Durchbrüche kommen am häufigsten beim 4. mal vor. Gegenwärtig ist der Preis gemessen in Gold bei ca. 5. Ein Durchbruch wird auf die untere Trendlinie führen bei ca. 1. Gold wird also 5 mal besser abschneiden als Zürcher Immobilien. In der Stadt Zürich waren 1990 in den Grundbuchämtern für 40 Mia SFR Schuldbriefe eingetragen. 2010 waren es 77 Mia. Das zeigt nur das Maximum an möglichen Krediten an, nicht aber deren effektive Menge. Aber sie zeigt an, dass die Hypokredite in der Stadt Zürich sich auch etwa verdoppelt haben gegenüber 1990 oder vervierfacht gegenüber 1980.