Weizen und Mais im Banne der Wetteraussichten

03.05.2011 | Eugen Weinberg

Energie

EnergieDer Brentölpreis notiert am Morgen wenig verändert bei 125 USD je Barrel, nachdem gestern zwischenzeitlich Tiefstände von 122 USD verzeichnet wurden. Da die Terrorgefahr für den Ölpreisanstieg zuletzt keine entscheidende Rolle spielte, war der Preisrückgang nach der Todesnachricht bin Ladens übertrieben und nur von kurzer Dauer. Sollte es zu Racheakten von Unterstützern des getöteten Terroristenführers kommen, könnte die Risikoprämie sogar steigen. Solange die Unruhen in den arabischen Ländern anhalten, dürfte der Ölpreis ohnehin nicht nennenswert fallen. Auch der schwache US-Dollar sorgt weiterhin für Unterstützung.

Das gestern verzeichnete Tief dürfte daher zunächst die Untergrenze darstellen. Die heute nach Handelsschluss zur Veröffentlichung anstehenden US-Lagerdaten dürften dagegen erneut zeigen, dass der hohe Ölpreis durch eine Risikoprämie bedingt ist und nicht durch eine Marktverknappung. Erwartet wird ein erneuter Lageraufbau bei Rohöl aufgrund gestiegener Importe, welcher auch durch eine höhere Raffinerieauslastung nicht ausgeglichen werden dürfte. In der Folge könnten auch die Benzin- und Destillatevorräte gestiegen sein. Ohne einen weiteren Anstieg der Risikoprämie oder eine weitere Abschwächung des US-Dollar dürfte es der Ölpreis daher schwer haben, den Bereich von 126 bis 127 USD je Barrel zu überwinden.

Mit Algerien hat ein weiteres arabisches Land eine Erhöhung der Staatsausgaben um 25% angekündigt, um ein Überschwappen der Unruhen zu verhindern. Damit dürfte auch der Ölpreis steigen, welcher zum Ausgleich des Staatshaushalts erforderlich ist. Ähnliche Ankündigungen hat es zuvor bereits in Saudi-Arabien gegeben. Dies spricht für ein längerfristig höheres Ölpreisniveau.

Edelmetalle

Die hohe Volatilität am Silbermarkt setzt sich fort. Nach dem Preiseinbruch zu Handelsbeginn um 11% konnte sich Silber im weiteren Tagesverlauf fast bis auf das Vortagesniveau wieder erholen, um anschließend im späten Handel erneut stark nachzugeben. Heute Morgen notiert das weiße Edelmetall wiederum deutlich fester bei rund 45 USD je Feinunze. Die CME Group hat für an der New Yorker Warenterminbörse COMEX gehandelte Silber-Kontrakte zum zweiten Mal innerhalb von drei Tagen die Margenanforderung erhöht. Die jetzige Erhöhung von 12% tritt mit dem Handelsschluss heute Abend in Kraft. Dies könnte dazu führen, dass es zu einer weiteren Verkaufswelle bei Silber kommt. Der weltweit größte Silber-ETF, iShares Silver Trust, verzeichnete gestern erneut Abflüsse von knapp 8 Tonnen. Seit Anfang letzter Woche wurden die Bestände damit um 376 Tonnen bzw. 3,3% abgebaut. Der Silberpreis bleibt anfällig für weitere Korrekturen.

Gold wurde durch den Preisrutsch bei Silber etwas in Mitleidenschaft gezogen, kann sich bei rund 1.550 USD je Feinunze aber relativ gut behaupten. Die US-Münzprägeanstalt hat im April mit 108 Tsd. Unzen so viele Goldmünzen wie seit November letzten Jahres nicht mehr verkauft. Dies stellt einen Anstieg von knapp 80% gegenüber Vorjahr dar und zeigt, dass die Investmentnachfrage, zu der auch Münzen und Barren zählen, weiter sehr hoch bleibt.

Industriemetalle

Die Preise an den Metallbörsen in London und Shanghai zeigen sich nach der Wiederaufnahme des Handels nach den Feiertagen weitgehend unverändert. Während Aluminium, Kupfer und Nickel moderat nachgeben, legen Zink, Blei und Zinn leicht zu. Nach dem Einkaufsmanagerindex für das Verarbeitende Gewerbe in China vorgestern zeigte sich auch das US-Pendant (ISM-Index) gestern zwar leicht rückläufig, blieb aber den vierten Monat in Folge über 60. Dies deutet auf anhaltend robuste Industrieaktivitäten in den USA hin, was sich positiv auf die Metallpreise auswirken sollte. Dies wird jedoch durch die Zinserhöhung in Indien neutralisiert. Die indische Zentralbank hat heute die Leitzinsen stärker als erwartet um 50 Basispunkte angehoben, um die Inflation zu bekämpfen.

Chile, der mit einem Marktanteil von 34% weltweit größte Kupferproduzent, hat für das erste Quartal im Vorjahresvergleich abermals einen Rückgang seiner Kupferproduktion gemeldet. Insbesondere aufgrund rückläufiger Metallgehalte in den Erzen wurden in den ersten drei Monaten des Jahres knapp 1,27 Mio. Tonnen Kupfer produziert. Dies zeigt erneut die Schwierigkeiten, mit denen die Minenproduzenten nun schon seit geraumer Zeit zu kämpfen haben. Die Produktion dürfte auch in Zukunft kaum ausgeweitet werden können, was den Kupferpreis unterstützen sollte.

Agrarrohstoffe

Die Aussaat von Mais hinkt in den USA regenbedingt weiter stark hinterher. Bisher sind nur 13% der Flächen bestellt, während es im Vorjahr zum selben Zeitpunkt bereits 66% waren. Auch der langjährige Durchschnitt liegt mit 40% deutlich höher. In den Hauptanbaustaaten Iowa und Illinois sind die Verzögerungen noch immer besonders stark, auch wenn zuletzt besser gearbeitet werden konnte. Der meistgehandelte Terminkontrakt für Mais gab im gestrigen Tagesverlauf dennoch um 3% auf 734 US-Cents je Scheffel nach, weil der Wetterbericht Trockenheit und damit einen zügigen Fortschritt der Aussaat erwarten lässt.

Auch die Sommerweizenaussaat ist bislang nur ähnlich schleppend vorangekommen. Zudem wurde die von der langen Trockenheit während der Winterzeit beeinträchtigte Qualität der Winterweizenpflanzen vom USDA in seinem gestrigen Bericht nochmals nach unten revidiert. Nur noch 34% der Pflanzen und damit ein weiterer Prozentpunkt weniger als in der Vorwoche werden in ihrem Zustand als gut oder sehr gut klassifiziert. Im Vorjahr waren es zu diesem Zeitpunkt immerhin 68%. Der schlechte Zustand der Weizenpflanzen dürfte sich in niedrigeren Ernteerträgen niederschlagen.

Einer Reuters-Umfrage zufolge dürfte die US-Winterweizenernte trotz Flächenausweitung in diesem Jahr um 7% auf ein 5-Jahrestief fallen. Der Markt hat sich offensichtlich an diese Zustände gewöhnt und reagiert nicht mehr mit weiteren Preisaufschlägen. Allerdings bleiben die Weizenpreise dadurch gut unterstützt. Die Notierungen für Weizen gaben gestern deutlich weniger nach als Mais.

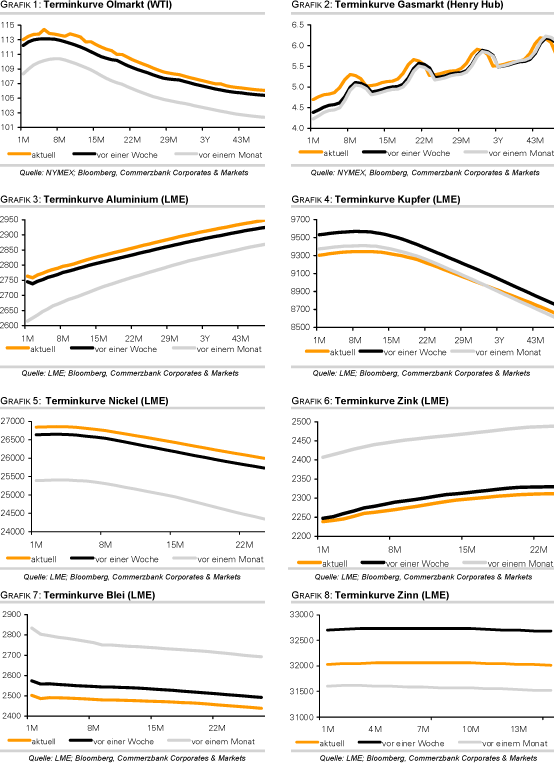

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.