Deutlicher Lageraufbau belastet Ölpreis

04.05.2011 | Eugen Weinberg

Energie

EnergieDer Ölpreis fällt am Morgen auf 122 USD je Barrel und erreicht damit wieder das Tief vom Montag. Mit dazu bei trägt ein seit gestern etwas festerer US-Dollar. Hinzu kommt, dass die US-Rohöllagerbestände in der vergangenen Woche deutlich stärker gestiegen sind als erwartet. Laut API kam es zu einem Lageraufbau um 3,2 Mio. Barrel und dies, obwohl die Rohölimporte deutlich gefallen sind. Offensichtlich hat sich die Nachfrage noch deutlich schlechter entwickelt, was angesichts des hohen Preisniveaus nicht überraschend ist. Das US-Energieministerium veröffentlicht die offiziellen Lagerdaten am Nachmittag.

Sollte es erstmals seit elf Wochen wieder zu einem Lageraufbau gekommen sein, könnte dies die Preise weiter belasten. Laut API sind die Benzinvorräte in der vergangenen Woche um 680 Tsd. Barrel gestiegen. Die Kämpfe in Libyen und die Unruhen im Nahen Osten dürften einem Preisrückgang unter 120 USD entgegenstehen. Die Ölproduktion der OPEC ist im April laut einer Reuters-Umfrage auf 28,42 Mio. Barrel pro Tag gesunken, den niedrigsten Stand seit knapp zwei Jahren. Ausschlaggebend hierfür war u.a. der nochmalige Rückgang der Ölproduktion Libyens auf nur noch 250 Tsd. Barrel pro Tag. Dazu kam es zu einem Produktionsrückgang in Angola aufgrund von Wartungsarbeiten.

Diese Angebotsausfälle wurden von den anderen OPEC-Mitgliedern nicht vollständig ausgeglichen. So stieg die Ölproduktion Saudi-Arabiens nur um 200 Tsd. auf 8,5 Mio. Barrel pro Tag. Saudi-Arabien begründet dies mit der Nachfrageentwicklung. Offensichtlich ist die Ölnachfrage aber nicht stark genug, um eine deutlichere Angebotsausweitung erforderlich erscheinen zu lassen.

Edelmetalle

Der Preisverfall bei Silber setzt sich fort. Das weiße Edelmetall gab gestern nochmals um mehr als 5% nach und fällt heute Morgen zwischenzeitlich auf 40,6 USD je Feinunze und damit auf den niedrigsten Stand seit drei Wochen. Ausschlaggebend hierfür dürfte die erneute Erhöhung der Margenanforderung bei Silber-Kontrakten sein, die gestern Abend nach Handelsschluss in Kraft trat. Vom Höchststand Ende April hat Silber mittlerweile 18% verloren. Der Preisrutsch bei Silber belastet auch weiterhin die anderen Edelmetalle. Der Goldpreis gibt z.B. auf annähernd 1.530 USD je Feinunze nach.

Die gestrige Zinserhöhung in Indien, dem weltweit größten Goldkonsumenten, drückt hier zusätzlich auf die Stimmung der Marktteilnehmer, da die Opportunitätskosten der Goldhaltung steigen. Allerdings gibt es Anzeichen, dass im Zuge der niedrigeren Preise und im Vorfeld des am Freitag stattfindenden Feiertages "Akshaya Tritiya" - einem der höchsten Feiertage in Indien, an dem traditionell viel Gold verschenkt wird - verstärkt Gold nachgefragt wird. Dies dürfte einem deutlichen Preisrückgang bei Gold entgegenstehen.

Die Erholung der Autoindustrie in den USA setzt sich fort. Im April wurden saisonbereinigt und aufs Gesamtjahr hochgerechnet 13,14 Mio. Fahrzeuge verkauft. Im gesamten letzten Jahr waren es 12,53 Mio. Fahrzeuge. Platin und Palladium dürften von diesem Trend langfristig profitieren.

Industriemetalle

Die Metallpreise stehen heute Morgen im Zuge schwacher asiatischer Aktienmärkte und eines etwas festeren US-Dollar unter Druck. Kupfer beispielsweise fällt unter die Marke von 9.200 USD je Tonne und damit auf ein 7-Wochentief.

Der Fondsanbieter ETF Securities hat gestern weitere börsengehandelte Fonds auf Industriemetalle (sog. ETCs Exchange Traded Commodities) an der Londoner Börse eingeführt. Nach Kupfer, Nickel und Zinn Anfang Dezember wurden nun ETCs auf Aluminium, Blei und Zink aufgelegt. Damit sind jetzt auf alle wesentlichen an der Londoner Metallbörse LME gehandelten Industriemetalle ETCs erhältlich. Baldmöglichst soll zusätzlich noch ein ETC aufgelegt werden, der alle sechs Metalle in einem Produkt vereint. Die ETCs hinterlegen die investierten Gelder mit den physischen Metallen, die wiederum in LME-Lagerhäusern aufbewahrt werden.

Wir erwarten, dass sich diese Produkte als eine wesentliche Nachfragekomponente am Markt etablieren und ein preisbeeinflussender Faktor werden können. Dies trifft insbesondere dann zu, wenn es zur Auflage von ETCs auf Industriemetalle in den USA kommt. Einige namhafte Fondsanbieter haben dort bereits die Zulassung beantragt. Der Start der ETCs in Europa verlief bislang allerdings sehr schleppend und es wurden nur unwesentliche Mengen der Metalle gekauft (knapp 3.300 Tonnen Kupfer, 78 Tonnen Nickel, 405 Tonnen Zinn).

Agrarrohstoffe

Der meistgehandelte Baumwoll-Terminkontrakt hat sich nach einem Rückgang um mehr als 20% seit Anfang April oberhalb von 150 US-Cents je Pfund stabilisieren können. Inzwischen hat auch das International Cotton Advisory Committee (ICAC) die Erwartung eines ausgeglichenen Baumwollmarktes in der bis August laufenden Saison 2010/11 aufgegeben. Vielmehr geht es nun wie die meisten Beobachter und auch das USDA von einem Defizit aus. Für 2011/12 allerdings wird eine Rekordproduktion von 27,6 Mio. Tonnen (+11% gegenüber dem laufenden Jahr) erwartet, die eine Wiederaufstockung der stark abgeschmolzenen Lagerbestände auf 39% eines Jahresverbrauchs erlauben sollte. Im laufenden Jahr dürfte das Lager-Verbrauchs-Verhältnis mit 33% ein Rekordtief erreichen, während es im Durchschnitt der 10 Jahre vor 2009/10 49% betragen hatte.

Nächste Woche wird das USDA seine ersten Schätzungen zu Produktion und Nachfrage für das Jahr 2011/12 veröffentlichen. Derzeit bestehen Sorgen über die Aussaat in den USA, dem etwa ein Drittel der Weltexporte stellenden größten Exportland. Diese liegt mit 18% eine Woche hinter dem langfristigen Durchschnitt zurück. Vor allem in Texas, dem Hauptanbaugebiet von Baumwolle, herrscht Trockenheit, andere Staaten dagegen sind von zu viel Nässe betroffen. Die hohen Baumwollpreise hinterlassen inzwischen deutliche Spuren bei der Nachfrage und führen zu einem Zugewinn des Anteils an synthetischen Fasern in der weiteren Verarbeitungskette. Besonders die sich abschwächende Nachfrage im mit Abstand größten Nachfrageland China macht sich bemerkbar.

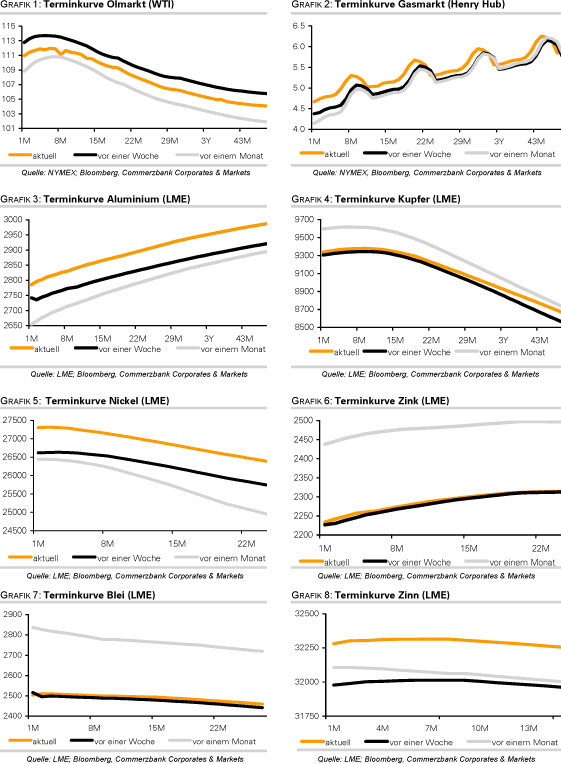

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.