Stimmungswechsel am Rohstoffmarkt (zu) abrupt

06.05.2011 | Eugen Weinberg

abrupt") Energie

EnergieDie Ölpreise sind gestern um mehr als 10 USD eingebrochen und setzen die Talfahrt am Morgen weiter fort. Brentöl notiert bei 107 USD je Barrel, WTI fällt auf 95 USD je Barrel. Einen singulären Auslöser für den gestrigen Einbruch gab es nicht. Der Ölpreis neigte schon in den Tagen vorher zur Schwäche. Durch den Bruch der Marke von 120 USD je Barrel bei Brent dürften Anschlussverkäufe eingesetzt haben, welche durch enttäuschende Konjunkturdaten aus den USA und Deutschland und den festeren US-Dollar verstärkt wurden. Die jüngsten Daten haben zudem die Sorgen verstärkt, dass das hohe Preisniveau die Nachfrage zu beeinträchtigen beginnt. So ging die US-Benzinnachfrage in der vergangenen Woche um mehr als 2% im Wochenvergleich zurück, obwohl die Nachfrage im Frühjahr normalerweise anzieht.

Heute dürfte sich der Fokus der Marktteilnehmer auf die US-Arbeitsmarktdaten richten. Fallen diese ebenfalls enttäuschend aus, dürfte der Ölpreis nochmals nachgeben. Das Ausmaß des Preisrückgangs ist allerdings übertrieben und vor allem auf einen abrupten Stimmungswechsel bei den zuvor stark spekulativ engagierten Anlegern zurückzuführen.

Die Fundamentaldaten haben sich dagegen nicht so schlagartig geändert, um die massiven Preisabschläge zu rechtfertigen. Die Kämpfe in Libyen und die Unruhen im Nahen Osten, welche zum vorherigen Preisanstieg geführt haben, halten weiterhin an. Heute dürfte es nach dem Freitagsgebet in den arabischen Ländern voraussichtlich zu neuerlichen Protesten kommen. In den kommenden Tagen könnte der Preis zwar noch weiter fallen. Darüber hinaus besteht aber kein Anlass, das große Bild am Ölmarkt vollständig neu zu bewerten. Wir gehen daher davon aus, dass sich die Preise nach einer Stabilisierung in den kommenden Tagen wieder erholen.

Edelmetalle

Silber zeigte gestern abermals die spektakulärste Entwicklung unter den Edelmetallen: Das weiße Metall verlor fast 12%, was dem größten Tagesverlust seit dem Jahr 1980 entspricht. Silber notiert damit aktuell unter 35 USD je Feinunze. Die Bestände des bedeutendsten Silber-ETF, iShares Silver Trust, wurden gestern einen Tag nach dem zweithöchsten Mittelabfluss seit Bestehen des Fonds um weitere 118 Tonnen abgebaut. Der Markt korrigiert seine zuvor übertriebene Preisrallye und zieht die anderen Edelmetalle mit in den Abwärtssog. Hinzu kommt, dass Jean-Claude Trichet gestern im Anschluss an die EZB-Sitzung Hinweise gegeben, dass mit der nächsten Zinserhöhung erst im Juli zu rechnen ist. Dies führte zu einer deutlichen Aufwertung des US Dollar, der ein zusätzliches Argument lieferte, den Abwärtstrend an den Edelmetallmärkten fortzusetzen.

Gold fiel im Zuge dessen um 50 USD auf 1470 USD je Feinunze. Allerdings gibt es Berichte, wonach die physische Nachfrage in Asien bei den niedrigeren Preisniveau anzieht, so dass sich der Goldpreis bereits heute vom anhaltenden Preisrückgang bei den anderen Rohstoffen abkoppeln und auf 1.485 USD je Feinunze steigen kann. Auch Platin und Palladium geraten beträchtlich unter Druck, obwohl das Research-Institut GFMS in seiner gestrigen Veröffentlichung trotz eines sich abzeichnenden Überschusses bei Platin in 2011 an der moderat positiven Einschätzung hinsichtlich der Preisentwicklung am Platin- und Palladiummarkt festhält.

Industriemetalle

Schwächere Konjunkturdaten aus Deutschland und den USA und ein festerer US-Dollar haben gestern die Industriemetalle den zweiten Tag in Folge kräftig unter Druck gesetzt. Der Index der Londoner Metallbörse LMEX gab um 4% nach. Blei und Zinn verbuchten mit einem Minus um jeweils gut 6% die stärksten Verluste, Kupfer notiert nur noch 8800 USD je Tonne und kostet damit so wenig wie seit fünf Monaten nicht mehr. Kupfer hat sich insgesamt in den letzten zwei Wochen um 900 USD je Tonne bzw. rund 9% verbilligt. Der gestrige Tagesverlust von 3,3% war aber im Vergleich zu den Preisrückgängen der übrigen Industriemetalle gering. Das dürfte signalisieren, dass Marktteilnehmer ein Preisniveau spürbar unter 9.000 USD je Tonne als günstig erachten. Dies gilt umso mehr, als dass die Fundamentalsituation am Markt angespannt bleibt.

Dies betätigt auch ein Vorstandsmitglied des größten europäischen Kupferproduzenten Aurubis gegenüber Reuters: die Kupfernachfrage in den Schwellenländern sei kräftig und auch Japans Nachfrage würde im Zuge der Wiederaufbaumaßnahmen anziehen. Der derzeitige Überschuss am Markt für Kupferkonzentrate infolge der Schließung von Kupferschmelzen in Japan dürfte in den kommenden Monaten wieder abgebaut werden. Zweifellos ist schwer zu abzuschätzen, wann ein Abwärtssog stoppt. Das weiterhin robuste konjunkturelle Umfeld und die bei den niedrigeren Preisen anziehende Nachfrage sprechen gegen einen fortgesetzten Preisverfall.

Agrarrohstoffe

Der seit gestern stattfindende Ausverkauf macht auch nicht vor den Agrarrohstoffen Halt. Der meistgehandelte Maiskontrakt an der CBOT fällt am Morgen erstmals seit Ende März unter die Marke von 7 USD je Scheffel. Der entsprechende Weizen-Kontrakt gibt auf 7,4 USD je Scheffel nach. Das ist der niedrigste Stand seit Mitte März. Dabei wird offensichtlich das Kind mit dem Bade ausgeschüttet. Denn die Nachrichtenlage bei Weizen und Mais bleibt weiterhin angespannt.

Die Weizenernte im US-Bundesstaat Kansas soll Teilnehmern einer derzeit laufenden Tour durch die Anbaugebiete zufolge in diesem Jahr um knapp 30% auf das niedrigste Niveau seit 1996 fallen. Kansas ist der wichtigste Produzent von Winterweizen in den USA. Die Weizenlagerbestände in Kanada, dem nach den USA zweitgrößten Weizenexportland, sollen per Ende März um 13% gegenüberdem Vorjahr auf ein 3-Jahrestief von 14,9 Mio. Tonnen gefallen sein. Die Aussichten für die diesjährige Ernte sind auch alles andere als rosig. Noch immer können die Anbauflächen in den westkanadischen Provinzen aufgrund der zu großen Nässe nicht oder nur eingeschränkt mit Sommerweizen bestellt werden.

Das gleiche gilt nach wie vor auch für die Maisaussaat in den USA. In Russland soll die Weizenernte dem russischen Agraranalysedienst Sovecon zufolge zwar in diesem Jahr auf 48,5 bis 50,8 Mio. Tonnen steigen, würde damit aber noch immer gut 10 Mio. Tonnen unter den vor der letztjährigen Jahrhundertdürre verzeichneten Ernteniveaus liegen.

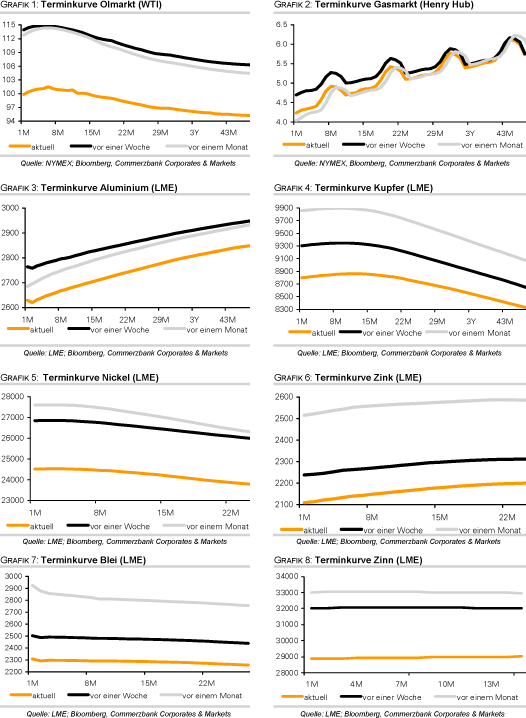

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.