Preise erholen sich nach dem Einbruch

09.05.2011 | Eugen Weinberg

Energie

EnergieDer Brentölpreis kann sich zum Auftakt der neuen Handelswoche etwas erholen und auf 111 USD je Barrel steigen. Ein schwächerer US-Dollar und freundliche Aktienmärkte sorgen für Rückenwind. Zudem dürften einige Marktteilnehmer das niedrigere Preisniveau als Kaufgelegenheit erachten. Dennoch erachten wir es als verfrüht, eine schnelle Rückkehr zu den Preisen zu erwarten, welche vor dem Einbruch in der vergangenen Woche Bestand hatten.

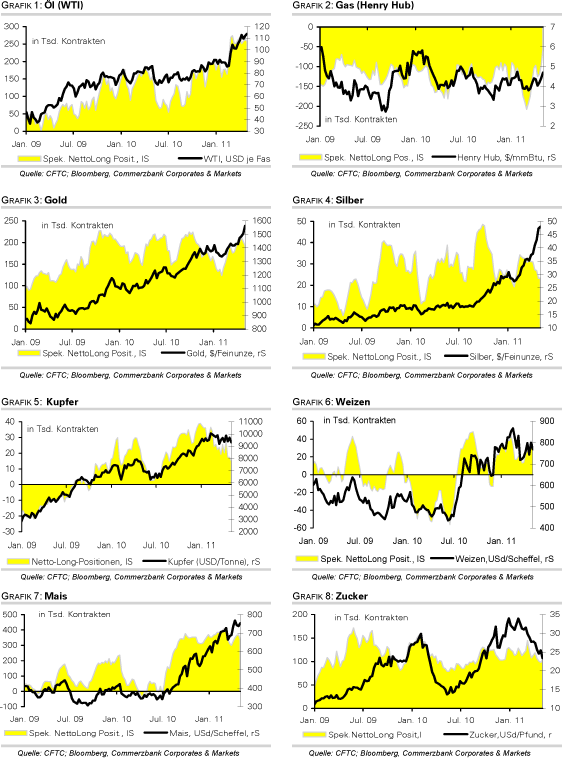

Die Preiskorrektur am Donnerstag dürfte maßgeblich auf kurzfristig orientierte Finanzanleger zurückzuführen sein. Diese hatten ihre Netto-Long-Positionen in der Woche zum 3. Mai zwar um 4,7 Tsd. Kontrakte reduziert. Mit 258.668 Kontrakten lag das Niveau der spekulativen Netto-Long-Positionen aber weiterhin nur 6% unter dem Anfang März verzeichneten Rekordhoch. In dieser Woche dürfte sich der Fokus zunächst auf die chinesischen Importdaten richten, welche morgen von der chinesischen Zollbehörde berichtet werden.

Angesichts der Erhöhung der Tankstellenpreise Anfang April besteht für die Raffinerien der Anreiz zur Produktionsausweitung, was sich in einem höheren Rohölbedarf niederschlagen könnte. Allerdings könnten die Raffinerien angesichts des gestiegenen Preisniveaus Importe zurückgestellt und stattdessen auf ihre Lagerbestände zurückgegriffen haben.

Ab morgen veröffentlichen zudem die US-Energiebehörde EIA, die OPEC und die Internationale Energieagentur ihre aktuellen Nachfrageprognosen. Angesichts des deutlich gestiegenen Preisniveaus könnte das Wachstum der weltweiten Ölnachfrage etwas geringer ausfallen als erwartet. Dies dürfte einer weiteren Erholung des Ölpreises entgegenstehen.

Edelmetalle

Gold steigt zum Wochenauftakt wieder über die psychologisch wichtige Marke von 1.500 USD je Feinunze und macht damit einen Teil der Verluste der Vorwoche wett. Unterstützt wird der Preis heute Morgen vor allem durch einen schwächeren US-Dollar. Bereits am Freitag kam es schon zur Gegenbewegung beim Goldpreis, nachdem Gerüchte aufgekommen waren, dass Griechenland die europäische Währungsunion verlassen könnte. Auch wenn diese Meldungen umgehend und glaubwürdig dementiert wurden, zeigen sie doch, dass die Schuldenkrise im Euroraum bei weitem noch nicht ausgestanden ist.

Der Preisrückgang in der vergangenen Woche ging mit Abflüssen aus den Edelmetall-ETFs einher. Der weltweit größte Gold-ETF, SPDR Gold Trust, verzeichnete in den letzten drei Tagen Abflüsse von 19 Tonnen.

Auch beim weltweit größten Silber-ETF, iShares Silver Trust, setzt sich der Abbau der Bestände fort. Diese wurden am Freitag um weitere 15 Tonnen reduziert. Der Silberpreis konnte dennoch zulegen und setzt seine Erholung auch heute Morgen fort und notiert aktuell bei knapp 37 USD je Feinunze. Im Vergleich zu Gold sehen wir bei Silber jedoch weiteres Korrekturpotenzial, so dass die jüngste Erholung nur ein zwischenzeitliches Intermezzo sein sollte. Bei der Marktpositionierung der spekulativ orientierten Finanzanleger bei Gold und Silber gab es in der Woche zum 3. Mai nur geringfügige Änderungen.

Industriemetalle

Nach einer turbulenten Woche mit deutlichen Preisverlusten zeigen sich die Metallmärkte zum Wochenauftakt wieder von ihrer freundlichen Seite und legen um bis zu 2% zu. Der Preisverfall wurde bereits am Freitagnachmittag durch besser als erwartet ausgefallene Konjunkturdaten in den USA (Arbeitsmarktbericht) gestoppt, die Zuversicht unter den Marktteilnehmern bezüglich der Rohstoffnachfrage in den USA, dem weltweit zweitgrößten Konsumentenland, hervorgerufen haben.

Heute Morgen erhalten die Preise insbesondere durch den schwachen US-Dollar Unterstützung. Wie die Statistik der CFTC zur Marktpositionierung spekulativer Finanzanleger zeigt, haben diese im Falle von Kupfer in der Woche zum 3. Mai weiter Gewinne mitgenommen. Die Netto-Long-Positionen wurden um 15% bzw. 2,6 Tsd. auf 14,9 Tsd. Kontrakte reduziert. Allerdings ist in dieser Statistik noch nicht der Preisverfall der zweiten Wochenhälfte erfasst, so dass die Positionen mittlerweile weiter deutlich reduziert worden sein dürften.

Der Fokus der Marktteilnehmer dürfte sich diese Woche auf Konjunkturdaten aus China richten. Morgen veröffentlicht die chinesische Zollbehörde die vorläufige Import- und Exportstatistik für April, am Mittwochmorgen werden u.a. die Industrieproduktion, Investitionen in Sachanlagen und Inflationsdaten bekannt gegeben. Sollten diese besser ausfallen als erwartet, dürften insbesondere die Metallpreise neuerlichen Auftrieb erhalten.

Agrarrohstoffe

Am Freitag belasteten der stärkere US-Dollar und die gefallenen Rohölpreise auch die Getreidepreise. Mais gab an der CBOT nochmals über 3% nach. Die Verzögerungen bei der Aussaat dürften einem weiteren Preisrückgang entgegenstehen. Weiteren Aufschluss hierüber dürfte der Erntefortschrittsbericht liefern, welcher vom USDA heute nach Handelsschluss veröffentlicht wird.

Weizen konnte sich angesichts der zunehmenden Sorgen über empfindliche Ernteeinbußen in dem negativen Marktumfeld deutlich besser behaupten. Dabei stehen die Winterweizenanbaugebiete im südlichen Mittleren Westen der USA im Vordergrund, die ebenso wie Frankreich und Deutschland, aber auch Polen unter Trockenheit leiden, während im Norden der USA und in Kanada Regen die Sommerweizenaussaat verzögert.

Bereits jetzt dauern die ungünstigen Witterungsbedingungen so lange, dass kaum mehr damit gerechnet werden kann, dass die ersten gegenüber dem Vorjahr deutlich positiveren Prognosen für die Ernteerträge gehalten werden können. Das USDA veröffentlicht erste Schätzungen hierzu am Mittwoch. Die Preise sollten daher auch weiterhin gut unterstützt bleiben. Die aktuellen CFTC-Daten zeigen dennoch, dass die spekulativ ausgerichteten Finanzanleger in der Woche zum 3. Mai ihre Netto-Long-Positionen bei Weizen und Mais reduziert haben. Dies dürfte sich im Zuge der Preiskorrektur zunächst fortgesetzt haben.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

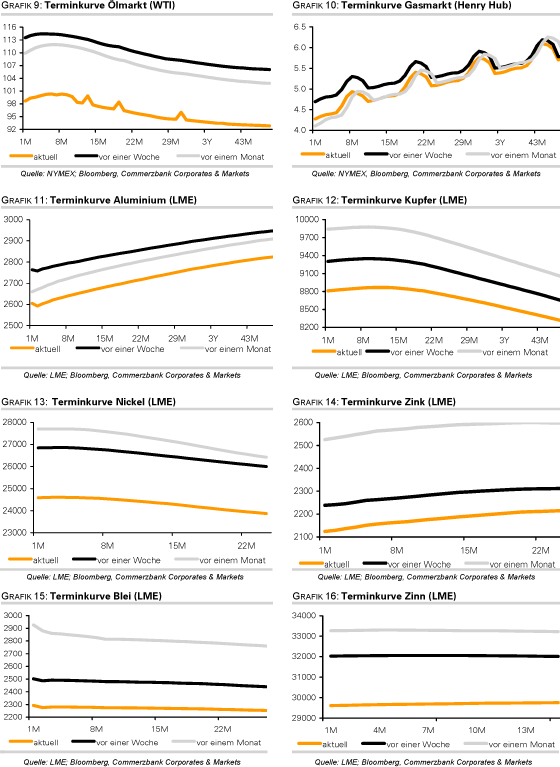

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.