Preise geben erneut deutlich nach

12.05.2011 | Eugen Weinberg

Energie

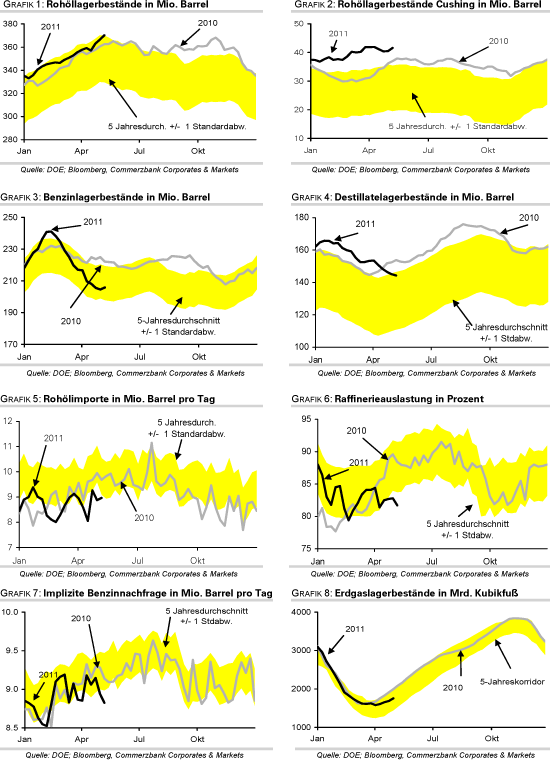

EnergieDie Ölpreise sind gestern um 5% gesunken. Brent handelt am Morgen bei 112,5 USD je Barrel, WTI wieder unter der Marke von 100 USD. Der kräftige Preisrückgang wurde ausgelöst durch die gestrigen Lagerdaten des US-Energieministeriums. Die Rohöllagerbestände stiegen in der vergangenen Woche um 3,8 Mio. Barrel und damit deutlich stärker als erwartet. Die Rohölvorräte in Cushing verzeichneten einen Anstieg um 1,1 Mio. Barrel, was auf die Überflutungen des Mississippi zurückzuführen sein dürfte. Sie liegen damit beinahe wieder auf dem Rekordniveau von Anfang April. Neben etwas höheren Importen trug eine deutlich niedrigere Raffinerieauslastung zum Lageraufbau bei. Letztere ging von einem ohnehin schon niedrigen Niveau um weitere 1,1 Prozentpunkte zurück.

Trotz der geringeren Raffinerietätigkeit kam es bei Benzin erstmals seit 12 Wochen zu einem Lageraufbau um 1,3 Mio. Barrel. Die bereits seit Wochen zu beobachtende Schwäche bei der Benzinnachfrage schlägt sich somit erstmals auch in einem Anstieg der Benzinlagerbestände nieder. Es wird immer deutlicher, dass das hohe Preisniveau die Benzinnachfrage dämpft. Die Benzinnachfrage ist in der vergangenen Woche die dritte Woche in Folge zurückgegangen. Nimmt man die vergangenen vier Wochen zusammen, liegt die Benzinnachfrage 2,4% niedriger als im entsprechenden Vorjahreszeitraum. Der Benzinpreis gab daraufhin um mehr als 7% nach.

Die CME hat als Folge der gestiegenen Preisvolatilität die Sicherheitsanforderungen (Marge) für die Benzin-Futures um 21% erhöht. Dies könnte den Abgabedruck nochmals verstärken und auch den Ölpreis belasten. Zudem kann nicht ausgeschlossen werden, dass auch die Margen für Rohölfutures nochmals angehoben werden, nachdem die Volatilität des Ölpreises auf den höchsten Stand seit Mitte März gestiegen ist.

Edelmetalle

Die Achterbahnfahrt bei Silber geht weiter. Im allgemein schwachen Marktumfeld war Silber gestern erneut der größte Verlierer und stürzte um 8,6% ab. Am Morgen gibt Silber gleich nochmals um 5% nach. Das weiße Edelmetall notiert zwischenzeitlich bei 33,5 USD je Feinunze und hat damit von seinem Hoch Ende April mittlerweile 32% verloren. Trotz des bereits erfolgten Preisrückgangs sehen wir bei Silber weiteres Korrekturpotenzial, auch wenn der Weg nach unten keine Einbahnstraße sein dürfte. Die Bestände der Silber-ETFs zeigen sich derzeit ebenfalls sehr volatil. So berichtete der weltweit größte Silber-ETF, iShares Silver Trust, gestern einen Abfluss von 45,5 Tonnen.

Gold kämpft aktuell mit der Marke von 1.500 USD je Feinunze und wird durch den steigenden US-Dollar belastet. Daneben nehmen Anleger bei Gold Gewinne mit, um Verluste bei anderen Anlageformen auszugleichen. Der festere Dollar führt jedoch dazu, dass sich der Goldpreis in Euro gerechnet bei über 1.050 EUR je Feinunze halten kann. Grundsätzlich sollte Gold im aktuellen Marktumfeld gut unterstützt sein und deutliche Preisverluste durch ein verstärktes physisches Kaufinteresse auf den niedrigeren Preisniveaus verhindert werden.

Industriemetalle

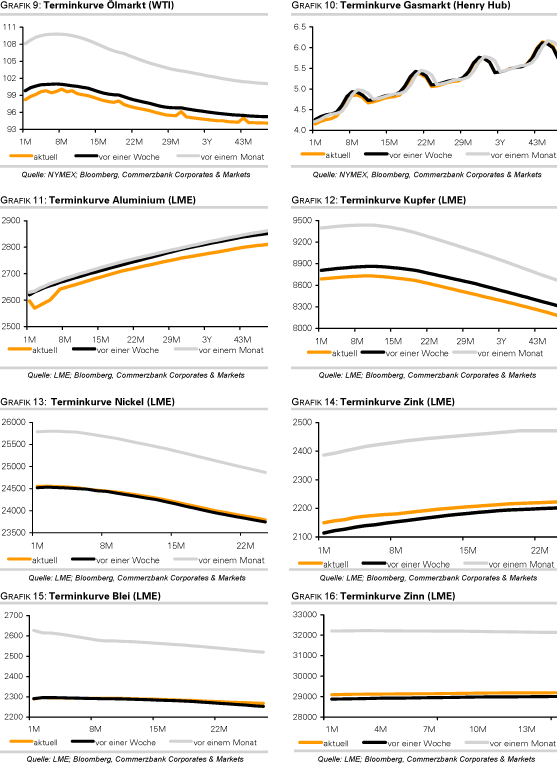

Ausgelöst durch einen festeren US-Dollar und fallende Aktienmärkte kam es gestern erneut zu einem Preisrutsch an den Rohstoffmärkten, der auch vor den Industriemetallen keinen Halt machte. Im Vergleich zu den anderen Rohstoffklassen fiel das Minus bei diesen allerdings relativ moderat aus. Der Abwärtstrend setzt sich heute Morgen mit geringerer Dynamik fort. Kupfer fällt auf 8.600 USD je Tonne und damit den niedrigsten Stand seit fünf Monaten, Nickel markiert bei 24.000 USD je Tonne ein 4-Monatstief. Für langfristig orientierte Anleger ergeben sich unserer Meinung nach auf den aktuellen Preisniveaus bereits attraktive Kaufgelegenheiten, da sich das zugrundeliegende fundamentale positive Bild bei den Metallen nicht wesentlich verändert hat.

China hat gemäß Angaben des Eisen- und Stahlverbands im April knapp 58 Mio. Tonnen Stahl und damit 1% mehr als im März produziert (entspricht 1,93 Mio. Tonnen pro Tag). Die Produktion könnte in den kommenden Monaten aufgrund möglicher Stromrationierungen jedoch sinken, was die Preise unterstützen dürfte. Auch hierzulande könnten die Stahlpreise steigen. Die Wirtschaftsvereinigung Stahl hat für das erste Quartal einen im Vergleich zum Vorjahr um 4% höheren Auftragseingang von 10,98 Mio. Tonnen berichtet. Getrieben wurde diese Entwicklung vor allem durch ein deutliches Auftragsplus aus dem Inland, was auf eine robuste Wirtschaft schließen lässt.

Agrarrohstoffe

Die Preise für Weizen und Mais haben gestern nach der Veröffentlichung der ersten Angebots- und Nachfrageschätzungen des US-Landwirtschaftsministeriums für das neue Erntejahr um bis zu 5% nachgegeben. Wir erachten die Preisreaktion als übertrieben. Zwar rechnet das USDA mit einem Anstieg der US-Maisvorräte zum Ende des Erntejahres um 23%. Mit 22,85 Mio. Tonnen würden die Lagerbestände aber noch immer auf einem niedrigen Niveau liegen. Dem liegt die Prognose eines Anstiegs der US-Maisernte um 8,5% auf ein Rekordniveau von 343 Mio. Tonnen zugrunde. Neben einer um 4,5% höheren Anbaufläche kalkuliert das USDA dabei auch mit einem um 3,9% höheren Flächenertrag.

Insbesondere letzteres ist angesichts der witterungsbedingten Verzögerungen bei der Aussaat eine sehr optimistische Annahme. Die aktuelle Prognose des USDA dürfte daher den günstigsten aller Fälle darstellen, so dass in den kommenden Monaten mit Abwärtsrevisionen zu rechnen sein dürfte. Der Preisabschlag bei Weizen war ebenfalls übertrieben. So rechnet das USDA trotz deutlicher Flächenausweitung mit einer trockenheitsbedingt um 4% niedrigeren US-Winterweizenernte und einem Rückgang der US-Weizenvorräte am Ende des Erntejahres um 16%. Die vom USDA unterstellten Erntesteigerungen in Kanada und Europa um jeweils knapp 3 Mio. Tonnen dürften angesichts der mit den in den USA vergleichbaren ungünstigen Witterungsbedingungen nur schwer zu erreichen sein.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.