Märkte weiterhin äußerst volatil

13.05.2011 | Eugen Weinberg

Energie

EnergieDie Stimmung am Ölmarkt bleibt nervös: Der Brentölpreis gab gestern zwischenzeitlich um 4 USD bis auf 110 USD je Barrel nach, konnte sich aber im späten Handel erholen und notiert aktuell wieder bei gut 114 USD je Barrel. Für Preisdruck sorgte vor allem die Internationale Energieagentur (IEA), die ihre Prognose für die globale Ölnachfrage im laufenden Jahr erstmals nach unten revidiert hat. Die IEA rechnet infolge der höheren Preise und eingetrübter Wachstumsperspektiven nun nur noch mit einer Zunahme der Ölnachfrage von 1,3 Mio. Barrel pro Tag. Im April hatte sie noch einen Anstieg von 1,43 Mio. Barrel pro Tag prognostiziert.

Enttäuschend sei die Entwicklung der Ölnachfrage am aktuellen Rand, die im März teilweise bedingt durch die außerordentlichen Ereignisse in Japan lediglich auf Vorjahresniveau gelegen habe. Die IEA ist aber angesichts der hohen Preise am Benzinmarkt auch für die Sommerfahrsaision in den USA eher pessimistisch. Die Einschätzung der Nachfrageperspektiven in den Schwellenländern bleibt dagegen nahezu unverändert: In China dürfte die Ölnachfrage im laufenden Jahr um 0,6 Mio. Barrel pro Tag steigen, obwohl seit Dezember letzten Jahres auch hier die Produktpreise bereits dreimal angehoben wurden. Weil eine ohnehin steigende Teuerungsrate die Regierung derzeit wohl von stärkeren Preiserhöhungen abhält, ist der Verkauf im Ausland attraktiver.

Um Engpässe im Sommer zu vermeiden, hat die Reformkomission deshalb beschlossen, Diesel-Exporte vorerst auszusetzen. Alles in allem beschäftigen den Markt derzeit vor allem die Nachfragesorgen. Die Preise bleiben aber infolge der Unruhen im Nahen Osten und der dadurch bedingten Angebotsrisiken gut unterstützt.

Edelmetalle

In einem höchst volatilen Marktumfeld konnte Gold gestern nach anfänglichen Verlusten die psychologisch wichtige Marke von 1.500 USD je Feinunze zurückerobern. Silber gab abermals um 8% nach und rutschte kurzzeitig unter das Tief von Ende letzter Woche. Damit markierte der Preis zugleich den niedrigsten Stand seit Ende Februar. Im späteren Handelsverlauf konnte Silber einen Großteil seiner Verluste wieder aufholen und handelt heute Morgen bei rund 36 USD je Feinunze.

Die Shanghaier Goldbörse, Chinas größte Börse für den Gold- und Silberhandel, hat gestern nochmals die Margenanforderungen für den Handel mit Silber-Futures erhöht. Gleichzeitig wurde jedoch auch das Handelsband (maximal möglicher Tagesgewinn oder -verlust) von 10% auf 13% ausgeweitet. Dies lässt eine höhere Volatilität der Silberpreise zu und könnte zugleich zu einem höheren Handelsvolumen führen. Dieses ist an der Shanghaier Goldbörse bereits im April im Vergleich zum Vormonat um 65% auf 33.293 Tonnen gestiegen.

Laut Einschätzung des staatlichen Research-Instituts Antaike dürfte die Nachfrage nach Silber in China weiter zunehmen. Neben der industriellen Nutzung, vor allem in der Elektronik- und Solarenergieindustrie, wird die Nachfrage durch private Investoren getrieben, die Silber als wertstabile Anlage erachten. China dürfte daher auch zukünftig ein großer Importeur von Silber bleiben und darüber Einfluss auf die Preise ausüben.

Industriemetalle

Der Preisrückgang an den Rohstoffmärkten im Allgemeinen, der auch die Metallpreise in Mitleidenschaft gezogen hat, hatte sich gestern zunächst fortgesetzt. Im Vergleich zu den anderen Rohstoffklassen konnten sich die Metalle allerdings erneut gut behaupten. Neben dem weiter festen US-Dollar und schwachen globalen Aktienmärkten belastete die Ankündigung der chinesischen Zentralbank, bereits zum fünften Mal in diesem Jahr die Mindestreserveanforderungen für Banken zu erhöhen.

Kupfer fiel beispielsweise im Zuge dessen zwischenzeitlich auf den niedrigsten Stand seit Anfang Dezember. Im Einklang mit einem wieder schwächeren US-Dollar setzte im späteren Handelsverlauf eine deutliche Erholung der Preise ein, die sich heute Morgen, u.a. unterstützt durch freundliche asiatische Aktienmärkte, fortsetzt. Kupfer handelt bereits wieder bei knapp 8.900 USD je Tonne.

In Indonesien, dem weltweit zweitgrößten Zinnproduzenten und größten -exporteur, scheint sich die Lage etwas zu entspannen. Die Zinnexporte sind im April im Vergleich zum Vorjahr um 22% auf 9.708 Tonnen gestiegen. Dies war der zweite Monat in Folge, in dem die Ausfuhren über 9.000 Tonnen lagen, was u.a. auf bessere Wetterbedingungen zurückzuführen war. Es dürfte allerdings noch einige Monate dauern, bis sich die Lage endgültig normalisiert, so dass die Zinnpreise nach wie vor gut unterstützt sein sollten.

Agrarrohstoffe

Die Getreidepreise stehen weiter unter dem Eindruck der überraschend optimistischen Angebotsschätzungen des US-Landwirtschaftsministeriums. Der meistgehandelte Weizenkontrakt fiel gestern an der CBOT um 3% auf ein 6-Wochentief von 7,35 USD je Scheffel. LIFFE-Weizen fällt ebenfalls auf 230 EUR je Tonne, den niedrigsten Stand seit Ende März. Wir erachten den Preisrückgang als übertrieben und rechnen mit einer baldigen Erholung. Das USDA dürfte mit seiner Schätzung eines Anstiegs der EU-Weizenernte in diesem Jahr um knapp 3 Mio. auf 138,6 Mio. Tonnen zu hoch liegen. Das französische Agraranalysehaus Strategie Grains hat im Gegensatz dazu seine Ernteprognose aufgrund der Trockenheit in den westlichen EU-Ländern um 3,6 Mio. auf 131,5 Mio. Tonnen nach unten revidiert.

Auch der Baumwollpreis konnte sich dem negativen Trend nicht entziehen und hat um 4% auf 144 US-Cents je Pfund nachgegeben. China hat im vergangenen Monat aufgrund der hohen Preise 35% weniger Baumwolle importiert als im Vorjahr, weil mehr als 100 Tsd. Ballen an Exportaufträgen storniert wurden. Trotz einer Ausweitung der Anbaufläche um 15% soll die US-Ernte in diesem Jahr laut USDA leicht auf 3,9 Mio. Tonnen sinken. Dem stehen allerdings deutlich höhere Ernteschätzungen in China, Indien und Pakistan gegenüber, so dass die weltweite Produktion im Erntejahr 2011/12 um gut 2 Mio. auf 27,2 Mio. Tonnen steigen soll, was einen Aufbau der globalen Lagerbestände auf 10,4 Mio. Tonnen erlauben würde.

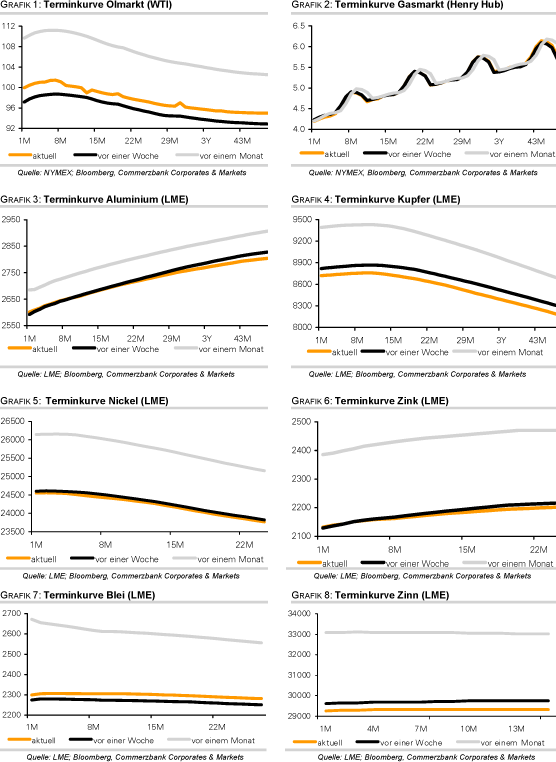

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.