Dissens in der OPEC

09.06.2011 | Eugen Weinberg

Energie

EnergieDer Ölpreis sprang gestern um 2 USD je Barrel nach oben, nachdem der Präsident der OPEC bekanntgab, dass man sich nicht auf eine Quotenerhöhung hat einigen können. Vor allem nach den Äußerungen des saudischen Ölminister al-Naimi im Vorfeld der Sitzung hatten die meisten Analysten eine Anhebung der Quoten erwartet. Al-Naimi bezeichnete die Sitzung entsprechend auch als eine der schlimmsten, die er je erlebt habe. Neu sind dabei weniger die Meinungsverschiedenheiten. So hatten in der Vergangenheit z.B. Venezuela und Iran schon oft gegen Produktionserhöhungen argumentiert.

Neu ist vielmehr, dass das Lager der "Falken" so stark war, dass sich Saudi-Arabien als mit Abstand größter Produzent des Kartells und bislang dominanter Entscheidungsträger nicht hat durchsetzen können. Für das Funktionieren eines Kartells ist die Konsensfindung aber von entscheidender Bedeutung. Wie aber wird sich das Angebot nun in den nächsten Monaten tatsächlich entwickeln? Wir gehen davon aus, dass Saudi-Arabien im Alleingang seine Produktion ausweiten wird und der Markt folglich ausreichend versorgt werden dürfte.

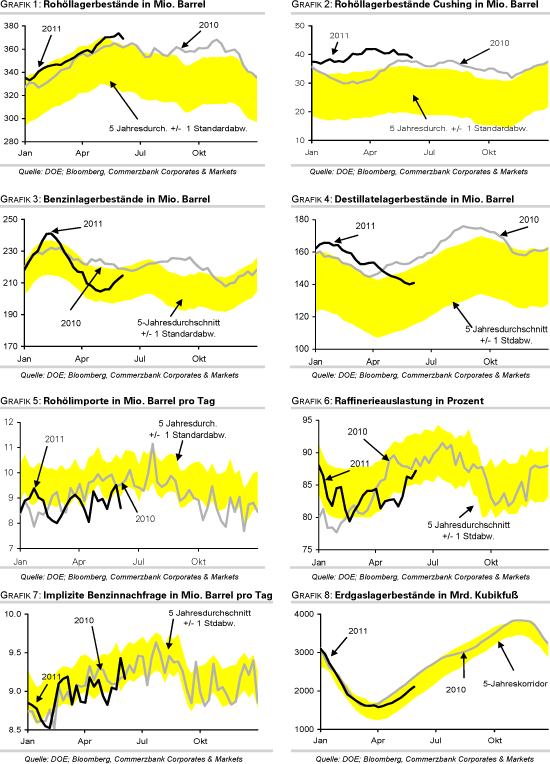

Darüber hinaus konnte sich das Kartell immerhin darauf einigen, in drei Monaten möglicherweise eine weitere Sitzung einzuberufen. Dann könnte auch die Förderquotenerhöhung erfolgen. Preise nachhaltig über 120 USD je Barrel erwarten wir deshalb nicht. Wenig Beachtung fanden gestern die Lagerdaten des US-Energieminsteriums. Auf den ersten Blick würde zwar der kräftige Lagerabbau von 4,8 Mio. Barrel den Preisanstieg auch fundamental unterstützen, aber die Statistiken sind durch die vorübergehende Schließung der Keystone-Pipeline verzerrt. Die dadurch bedingten geringeren Importe führten auch zu einem kräftigen Lagerabbau in Cushing.

Edelmetalle

Nachdem die Edelmetallpreise gestern im Zuge des stärkeren US-Dollar unter Druck kamen, können sie sich heute Morgen moderat erholen. Gold handelt bei rund 1.540 USD je Feinunze und profitiert von seiner Funktion als sicherer Hafen, nachdem ein Bericht der Troika (bestehend aus EZB, EU-Kommission und IWF) die Konsolidierungsmaßnahmen in Griechenland als nicht ausreichend kritisiert hat. Ein weiteres Hilfspaket für das Land scheint immer notwendiger zu werden. Heute findet die EZB-Sitzung statt, auf der unserer Meinung nach die Leitzinsen auf dem aktuellen Niveau beibehalten werden, der Markt jedoch auf eine Zinserhöhung im Juli vorbereitet wird.

Das World Silver Institute hat gestern abermals die wachsende Bedeutung der Nachfrage nach Silber für industrielle Zwecke hervorgehoben. Die Menge an Silber, die z.B. in der Photovoltaikindustrie benötigt wird, könnte sich laut Einschätzung des Instituts bis 2015 von aktuell rund 50 Mio. auf 100 Mio. Unzen verdoppeln. 2010 betrug der Anteil der Photovoltaikindustrie an der Fabrikationsnachfrage gut 10%. Zum Vergleich: 2001 wurden dort lediglich 2 Mio. Unzen Silber verwendet. Aufgrund der breiten Anwendungsmöglichkeiten von Silber in der Industrie sehen wir den Preis mittel- bis langfristig gut unterstützt.

Industriemetalle

Laut Einschätzung des staatlichen Research-Instituts Antaike könnte China in diesem Jahr die Produktion von sog. Nickel pig iron im Vergleich zum Vorjahr um 50% auf 240 Tsd. Tonnen ausweiten. Nickel pig iron wird aus Laterit-Erzen mit niedrigem Metallgehalt gewonnen und als Ersatz für qualitativ hochwertiges Nickel verwendet. Dies dürfte weiterhin Druck auf den Nickelpreis ausüben. Die Situation könnte sich jedoch im Sommer ändern, wenn aufgrund von erwarteten Stromversorgungsengpässen in China die Kosten der energieintensiven Produktion von Nickel pig iron merklich steigen und die Produktion daher gedrosselt wird.

Die chinesische Regierung setzt die Restrukturierung der Minenindustrie bei Seltenen Erden fort. Gemäß Angaben des Ministeriums für Industrie und Informationstechnologie werden in der Inneren Mongolei, der größten Abbauregion für Seltene Erden in China, bis Ende des Monats 35 kleinere Produzenten restrukturiert oder geschlossen und deren Vermögenswerte und Rechte auf Baotou Steel Rare Earth, den größten chinesischen Produzenten, übertragen. Das Unternehmen erhält damit ein Monopol für Seltene Erden in dieser Region. Im Zuge dessen könnten auch die Preise dieser Metalle weiter steigen und ggf. die Verfügbarkeit am Markt zurückgehen.

Agrarrohstoffe

Der zweitgrößte Baumwollexporteur Indien hat gestern bekanntgegeben, im laufenden Erntejahr weitere 1 Mio. Ballen (170 Tsd. Tonnen) Baumwolle zum Export freizugeben. Die indischen Baumwollproduzenten haben die Regierung schon seit einiger Zeit dazu gedrängt, die seit Herbst vergangenen Jahres bestehende Obergrenze von 5,5 Mio. Ballen aufzuheben. Diese wurde seinerzeit eingeführt, um eine ausreichende Versorgung des heimischen Marktes zu gewährleisten und einen fortgesetzten Anstieg der Preise zu verhindern.

Seither haben sich die Rahmenbegingungen jedoch geändert. Indien fuhr eine Rekordernte ein, was zu einem Überangebot auf dem heimischen Markt und einem starken Rückgang der inländischen Preise führte. Da seit Beginn des Erntejahres im vergangenen Oktober bereits 5,2 Mio. Ballen exportiert wurden, wäre das Exportpotenzial nahezu erschöpft gewesen. Für das neue Erntejahr deutet sich ebenfalls eine gute Ernte an. Laut aktuellen Schätzungen sind die mit Baumwolle bestellten Anbauflächen um 5-10% ausgeweitet worden. Der positive Start der Monsunsaison lässt zudem höhere Erträge erwarten. Von daher ist eine nochmalige Anhebung der Exportquoten im Juli nicht auszuschließen.

Das zusätzliche Angebot aus Indien sollte dafür sorgen, dass auch die Weltmarktpreise unter Druck bleiben. Der an der ICE in New York gehandelte Juli-Kontrakt ist in dieser Woche bereits um mehr als 10% auf 144 US-Cents je Pfund gefallen. Er liegt damit nur noch knapp über dem Mitte Mai verzeichneten 4-Monatstief.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

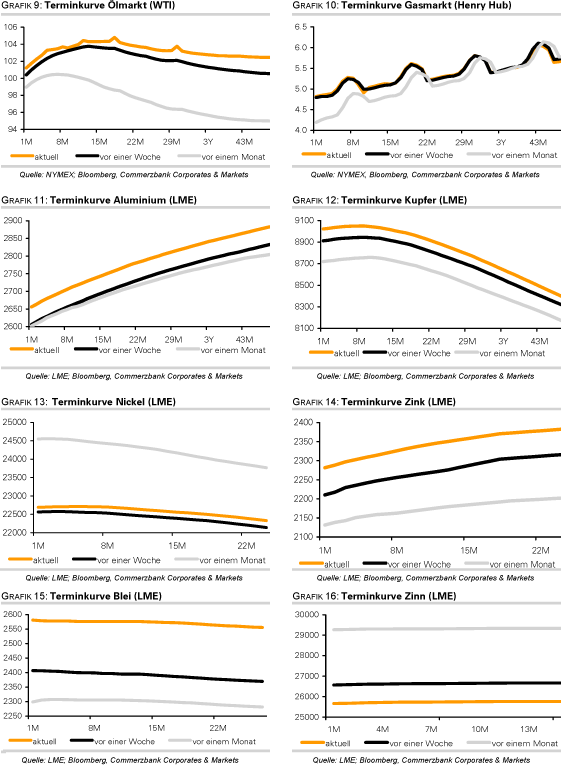

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.