China importiert mehr Öl, aber weniger Metalle

10.06.2011 | Eugen Weinberg

Energie

EnergieDer Ölpreis für die Norseesorte Brent ist erstmals seit fünf Wochen auf 120 USD je Barrel gestiegen. Gleichzeitig weitete sich die Preisdifferenz zwischen Brent und WTI auf 18 USD je Barrel aus, was einem Rekordwert entspricht. Offensichtlich kommt es noch immer zu Positionsglattstellungen seitens von Marktteilnehmern, die im Vorfeld der OPEC-Sitzung auf einen Preisrückgang gesetzt hatten. Zudem profitiert Öl von freundlichen Aktienmärkten, den anhaltenden Spekulationen auf QE 3.0 und den jüngsten chinesischen Importdaten.

China hat im Mai 21,55 Mio. Tonnen (5,07 Mio. Barrel pro Tag) Rohöl importiert. Damit lagen die Einfuhren in etwa auf Vormonatsniveau, dafür aber 21% höher als im Vorjahr. Die hohen Ölpreise haben der Nachfrage aus China somit keinen Abbruch tun können. Angesichts der Knappheit an Dieselkraftstoff und der im Sommer zu erwartenden Stromrationierungen dürfte die Ölnachfrage aus China in den kommenden Monaten robust bleiben. Die Öllieferungen der OPEC dürften nach Angaben von Oil Movement in den vier Wochen zum 25. Juni um 40 Tsd. auf 22,87 Mio. Barrel pro Tag steigen. Damit hat sich der Anstieg im Vergleich zur Vorwoche zwar deutlich abgeflacht. Oil Movement führt dies auf eine schwächere Nachfragedynamik zurück.

Gleichwohl bleibt festzuhalten, dass die OPEC entgegen des offiziellen Beschlusses vom Mittwoch das Angebot ausweitet. Wir erachten den Preisanstieg seit der OPEC-Sitzung daher nur als vorübergehend. Sobald klar wird, dass die Beibehaltung der Förderquoten keine Auswirkungen auf die tatsächliche Förderpolitik hat, dürfte der Ölpreis die zuletzt erzielten Gewinne wieder abgeben.

Edelmetalle

Gestern stand die EZB-Sitzung im Fokus des Marktgeschehens. Wie erwartet hat EZB-Präsident Trichet den Markt auf eine Zinserhöhung im Juli vorbereitet. Dagegen brachte er überraschend deutlich den Willen der EZB zum Ausdruck, auch im Härtefall keine griechischen Staatsanleihen als Sicherheit zu akzeptieren und damit dem griechischen Bankensystem im Falle eines Zahlungsausfalls die Liquidität zu entziehen. Trotz des daraufhin deutlich schwächeren Euros konnten die Edelmetallpreise teilweise kräftig zulegen. Offensichtlich überwog im Falle von Gold die Eigenschaft als sicherer Hafen und wertstabiler Anlage die Aussicht auf höhere Zinsen und damit Opportunitätskosten der Goldhaltung. Der Goldpreis dürfte daher gut unterstützt bleiben.

Palladium legte gestern zwischenzeitlich um 2% zu und handelt heute Morgen bei knapp 820 USD je Feinunze auf einem 3-Monatshoch. Chinesischen Medienberichten zufolge führt die Regierung eine neue Abwrackprämie für Fahrzeuge ein. Der Anteil Chinas an der weltweiten Autonachfrage beträgt 22%. Katalysatoren machen wiederum 57% an der gesamten Palladiumnachfrage aus. Da viele der Altfahrzeuge in China nicht über Katalysatoren verfügen und in China vorwiegend Benzinmotoren zum Einsatz kommen, dürfte durch dieses Programm eine neue reale Nachfrage insbesondere nach Palladium entstehen. Palladium wird bei der Herstellung von Katalysatoren für Benzinmotoren verwendet.

Industriemetalle

Gemäß vorläufigen Daten der chinesischen Zollbehörde sind die Kupferimporte in China im Mai im Vergleich zum Vorjahr um 36% auf knapp 255 Tsd. Tonnen gesunken. Auch gegenüber dem Vormonat waren sie abermals leicht rückläufig. Chinesische Produzenten hatten zuletzt stark auf heimische Lagerbestände zurückgegriffen, was die Notwendigkeit für Importe merklich reduziert hat. Auch gab es kaum attraktive Arbitragemöglichkeiten zwischen den Börsen in Shanghai und London. Da die Vorräte zuletzt jedoch deutlich abgebaut wurden, könnte es in den kommenden Monaten wieder zu verstärkten Importen kommen. Die Einfuhren von Aluminium lagen mit rund 75 Tsd. Tonnen ebenfalls deutlich unter Vorjahresniveau.

Laut Angaben des Verbands der chinesischen Eisen- und Stahlindustrie wurden im Mai im Reich der Mitte 60,5 Mio. Tonnen Stahl produziert. Auf Tagesbasis entspricht dies 1,95 Mio. Tonnen. Damit lag die Stahlherstellung im Mai nur marginal unter dem im April verzeichneten Rekordhoch. Allerdings könnte sie in den Sommermonaten saisonal bedingt zurückgehen, da viele Stahlproduzenten die schwächere Nachfrageperiode nutzen und Wartungsarbeiten durchführen. Baosteel, der größte börsennotierte Stahlhersteller in China, hat bereits für Juli-Lieferungen aufgrund einer schwächeren Nachfrage seitens der Auto- und Haushaltsgerätehersteller seine Preise gesenkt.

Agrarrohstoffe

Der Maispreis ist an der CBOT auf ein Rekordhoch von 7,93 USD je Scheffel gestiegen. Das US-Landwirtschaftsministerium hatte gestern seine zu optimistische Prognose für die diesjährige US-Maisernte um 2,2% auf 335 Mio. Tonnen nach unten revidiert. Grund hierfür sind die witterungsbedingten Verzögerungen bei der Aussaat, wodurch weniger Anbauflächen mit Mais bestellt werden dürften als bislang erwartet. Als Folge der geringeren Ernte dürften die Lagerbestände des weltgrößten Produzenten- und Exportlandes von Mais zum Ende des kommenden Erntejahres auf 17,65 Mio. Tonnen absinken. Das wäre das niedrigste Niveau seit 1996. Im Zuge dessen hat sich der Preisaufschlag gegenüber Weizen auf 40 US-Cents ausgeweitet. Dies war zuletzt ebenfalls im Jahr 1996 der Fall.

Normalerweise notiert der Weizenpreis deutlich über dem Maispreis. Bei Weizen kam es ebenfalls zu einer Abwärtsrevision der weltweiten Produktion um 5 Mio. auf 664 Mio. Tonnen. Grund hierfür sind geringere Ernten in der EU, was den Weizenpreis an der LIFFE zwischenzeitlich deutlich steigen ließ. Aufgrund deutlich höherer Lagerbestände zu Beginn des Erntejahres dürften die globalen Endbestände allerdings 3 Mio. Tonnen höher ausfallen als bislang erwartet. Zudem wurde die Ernteschätzung für die USA leicht nach oben revidiert, was angesichts der schlechten Pflanzenqualität bei Winterweizen und der Verzögerungen bei der Aussat von Sommerweizen eine Überraschung darstellt.

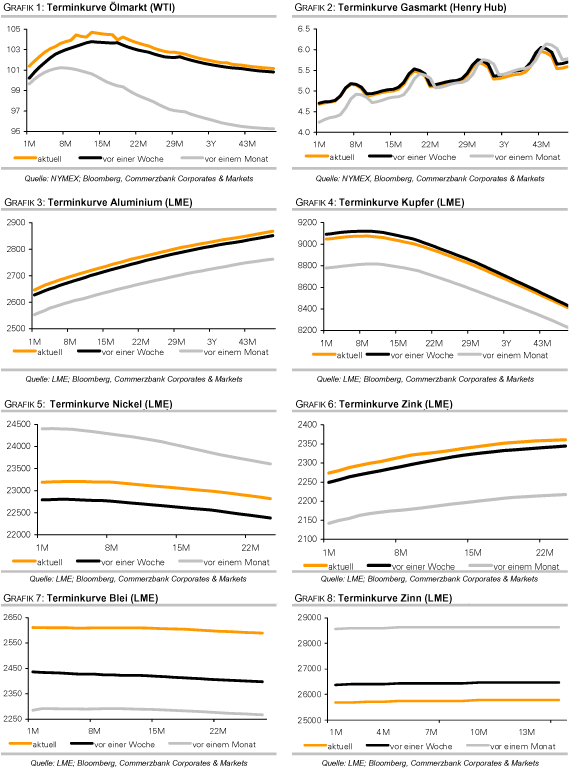

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.