Angebotsprobleme unterstützen Brentölpreis

14.06.2011 | Eugen Weinberg

Energie

EnergieDer Brentölpreis handelt am Morgen wenig verändert bei 119 USD je Barrel. Der WTI-Preis ist dagegen zeitweise unter die Marke von 97 USD je Barrel gefallen. Die Preisdifferenz zwischen den beiden Ölsorten hat sich somit auf ein Rekordniveau von 22 USD ausgeweitet. Während WTI mittlerweile sogar unterhalb des Niveaus handelt, welches unmittelbar vor der OPEC-Sitzung Bestand hatte, kann sich Brent auf dem nach der OPEC-Sitzung erreichten Preisniveau behaupten. Dazu tragen Meldungen über Produktionsausfälle in Nigeria bei.

Aufgrund dessen sah sich der ÖlkonzernRoyal Dutch Shell dazu veranlasst, für geplante Lieferungen von nigerianischem Leichtöl im Juni und Juli die Höhere-Gewalt-Klausel auszurufen. Hinzu kommen anhaltende Produktionsprobleme in der Nordsee, wodurch sich das Angebot von Brent weiter einengt. Durch die Produktionsausfälle in Libyen besteht ohnehin bereits eine Knappheit an qualitativ hochwertigem Rohöl in Europa.

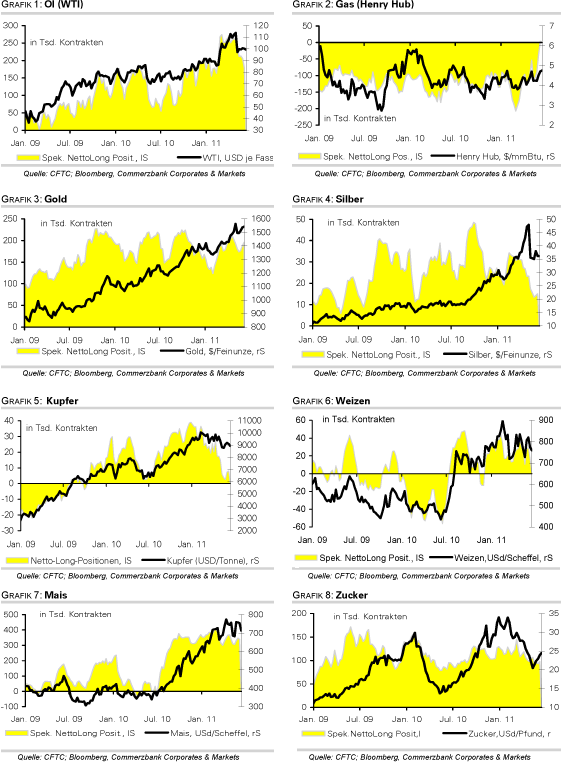

Die spekulativen Finanzanleger haben in der Woche zum 7. Juni ihre Netto-Long-Positionen um 27,6 Tsd. auf 178.217 Kontrakte reduziert. Dies ist der niedrigste Stand seit Anfang Februar. Der Rückgang der Netto-Long-Positionen war in erster Linie auf den Aufbau von Short-Positionen zurückzuführen. Dies dürfte im Vorfeld der OPEC-Sitzung in Erwartung einer Anhebung der Förderquoten geschehen sein. Der Preisanstieg nach der nicht erfolgten Quotenanhebung dürfte auf die Eindeckung von Short-Positionen zurückzuführen sein. Genaueren Aufschluss hierüber können erst die CFTC-Daten geben, welche Ende der Woche veröffentlicht werden. Bei Erdgas besteht erstmals seit vier Jahren wieder ein leichter Überhang an Long-Positionen.

Edelmetalle

Die Edelmetallpreise machen am Morgen einen Teil ihrer Verluste des gestrigen Handelstages wieder wett. Für den aktuellen Preisauftrieb dürfte die Herabstufung der Kreditwürdigkeit Griechenlands um drei weitere Stufen durch die Ratingagentur Standard & Poors verantwortlich sein, die jetzt nur noch zwei Stufen über einem Zahlungsausfall liegt.

Bundesbankpräsident Weidmann hat in einem Interview erneut bekräftigt, dass die EZB griechischer Anleihen nicht weiter als Sicherheiten akzeptieren wird, sollte es zu einem Zahlungsausfall kommen. Unterstützt werden dürfte der Goldpreis auch durch neue Inflationsdaten. In China erhöhte sich die Teuerungsrate im Mai auf ein 34-Monatshoch von 5,5% und in Indien stiegen die Großhandelspreise stärker als erwartet um 9% gegenüber dem Vorjahr. Die spekulativen Finanzinvestoren haben in der Woche zum 7. Juni ihre Netto-Long-Positionen bei Gold die dritte Woche in Folge um 4,6% auf 195,9 Tsd. Kontrakte ausgeweitet.

Dagegen verzeichnete der SPDR Gold Trust Abflüsse von 11,5 Tonnen. Auch beim weltweit größten Silber-ETF, iShares Silver Trust, wurden die Bestände deutlich um gut 206 Tonnen reduziert. Dies dürfte maßgeblich dazu beigetragen haben, dass Silber gestern um annähernd 4% nachgab und unter die Marke von 35 USD je Feinunze rutschte. Die spekulativen Finanzinvestoren geben hier aktuell wenig Unterstützung. Die Netto-Long-Positionen verharrten weitgehend mit 15 Tsd. Kontrakten auf einem relativ niedrigen Niveau.

Industriemetalle

Die heute Morgen veröffentlichten Konjunkturdaten für Mai aus China lagen allesamt im Rahmen der Erwartungen und zeigten damit nicht den befürchteten starken Rückgang der chinesischen Wirtschaft. Die asiatischen Aktienmärkte reagierten daher mit Kursgewinnen. Allerdings ist auch die Inflationsrate im letzten Monat weiter gestiegen, so dass nach wie vor die Notwendigkeit besteht, weitere monetäre Maßnahmen zur Bekämpfung der Teuerungsrate einzuführen. Die chinesische Regierung hat kurzfristig reagiert und die Mindestreserveanforderung für Banken um 50 Basispunkte angehoben.

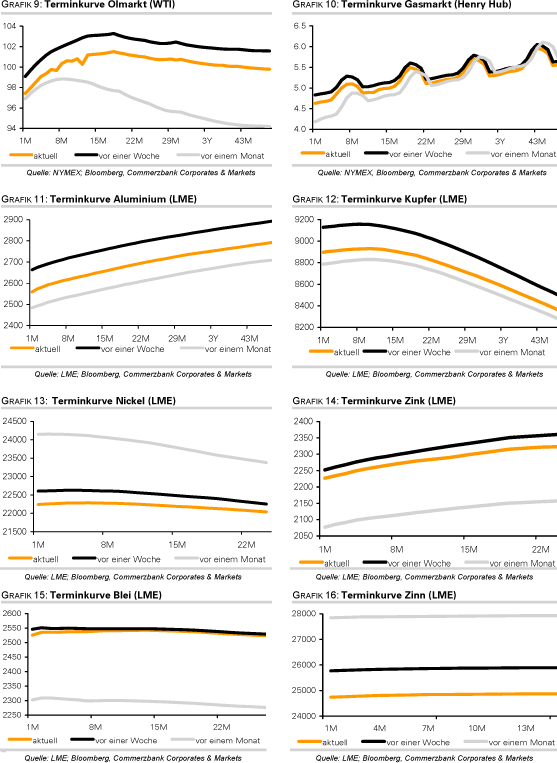

Ebenfalls veröffentlicht wurde die Metall-Produktionsstatistik für Mai in China. Demnach ist gemäß Angaben des Nationalen Statistikbüros die Aluminiumproduktion im Vergleich zum Vorjahr um 8,7% auf ein neues Rekordhoch von 1,54 Mio. Tonnen gestiegen. Offensichtlich haben Schmelzereien ihre Produktion im Vorfeld erwarteter Engpässe bei der Stromversorgung während der Sommermonate deutlich erhöht. Sollten die Stromengpässe nicht so gravierend ausfallen wie befürchtet, dürfte laut Einschätzung des chinesischen Analysedienstes SMM die Aluminiumproduktion nicht wesentlich sinken und nachhaltig auf dem aktuell sehr hohen Niveau verharren. Der hohe Angebotsüberschuss am globalen Aluminiummarkt bliebe damit bestehen und der Markt signifikant überversorgt. Dies dürfte weiteren deutlichen Preissteigerungen im Wege stehen.

Agrarrohstoffe

Die Aussaat von Mais in den USA kann nun als abgeschlossen gelten. Der Zustand der Maispflanzen ist insgesamt gut. Noch immer kommt die Sommerweizenaussaat nur mit Verzögerungen voran, während sie eigentlich bereits beendet sein sollte. Die Winterweizenernte wird derzeit eingebracht, in einigen Staaten wie Oklahoma und Texas sogar deutlich früher als im langjährigen Durchschnitt. Allerdings ist die Qualität der Pflanzen weiterhin enttäuschend. Dies gilt insbesondere für den wichtigsten Winterweizenstaat Kansas. Die später als bei Mais auslaufende Sojabohnenaussaat kommt befriedigend voran.

Das gilt auch für Baumwolle, wo allerdings die Qualität der Pflanzen deutlich hinter dem Vorjahr zurück bleibt. So lässt sich der gestern veröffentlichte wöchentliche Erntefortschrittsbericht des US-Landwirtschaftsministeriums USDA zusammenfassen. Nachdem Ende letzter Woche der USDA-Bericht zu Angebot und Nachfrage eine noch höher als erwartete Knappheit bei Mais signalisierte, war der Maispreis auf neue Rekordhöhen gestiegen.

Inzwischen wird er durch eine verbesserte aktuelle und für die kommenden Tage erwartete Witterung in den USA - in diesem Fall Wärme und Trockenheit - und in China gedämpft. In diesem Zusammenhang gaben im gestrigen Handel auch die Weizen-Notierungen nach. Dazu trug auch bei, dass in Indien der seit vier Jahren gültige Exportstopp für Weizen beendet werden dürfte, nachdem die Ernte nochmals auf den neuen Rekordwert von 86 Mio. Tonnen nach oben revidiert wurde.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.