Knappheit am Kaffeemarkt bleibt weiterhin bestehen

15.06.2011 | Eugen Weinberg

Energie

EnergieDer Brentölpreis ist am Morgen wieder unter die Marke von 120 USD je Barrel, gefallen, nachdem in der Nacht knapp 121,5 USD je Barrel erreicht wurden. Ein festerer US-Dollar sorgt für Abgabedruck. Zudem wird Saudi-Arabien heimischen Industriekreisen zufolge die Ölproduktion bereits im Juni auf knapp 10 Mio. Barrel pro Tag ausweiten. Dieses Produktionsvolumen sollte eigentlich erst im Juli erreicht werden.

Die deutliche Produktionsausweitung durch Saudi-Arabien zeigt, dass der Beschluss der OPEC, die offiziellen Förderquoten nicht anzuheben, keine Auswirkungen auf das tatsächliche Angebot hat. Allerdings sinken mit der höheren Produktion auch die freien Förderkapazitäten des weltgrößten Ölexporteurs. Eigenen Angaben zufolge verfügt Saudi-Arabien über Produktionskapazitäten von 12,5 Mio. Barrel pro Tag. Diese Zahl wird von einigen Marktbeobachtern allerdings als zu hoch angesehen.

Die US-Rohöllagerbestände sind in der vergangenen Woche laut API um 3 Mio. Barrel zurückgegangen und damit etwas stärker als erwartet. Ein Teil des Lagerabbaus dürfte noch auf die vorübergehende Schließung der Keystone-Pipeline Anfang Juni zurückzuführen sein. Die Raffinerieauslastung ging dagegen leicht zurück.

Dennoch stiegen die Vorräte an Benzin um 1,1 Mio. Barrel, während die Destillatebestände um 430 Tsd. Barrel zurückgingen. Die Nachfrage nach Ölprodukten ist weiterhin verhalten, was einem weiteren Lagerabbau bei Rohöl entgegenstehen dürfte. Der Lagerabbau bei Rohöl und hier insbesondere in Cushing hat dennoch dazu geführt, dass sich die Preisdifferenz zwischen Brent und WTI auf 21 USD verringert hat, nachdem gestern mit knapp 23 USD ein Rekordniveau erreicht wurde. Heute läuft bei Brent der Juli-Kontrakt aus. Ab morgen wird der August-Kontrakt als nächstfälliger Terminkontrakt gehandelt.

Edelmetalle

Die Finanzminister der Eurogruppe konnten sich gestern nicht über die Ausgestaltung weiterer Unterstützungsmaßnahmen für Griechenland einigen. Gold sollte vor dem Hintergrund der anhaltenden Unsicherheiten als sicherer Hafen weiter gefragt bleiben. China hat im Mai 63,5 Tonnen Gold (Minenproduktion und Altgold) und damit 21% mehr als im Vorjahr produziert. Für das Gesamtjahr erwartet die China Gold Association einen Anstieg der Goldproduktion von mehr als 10%. Die höhere Produktion dürfte jedoch nicht auf den Weltmarkt gelangen, sondern von der hohen inländischen Nachfrage absorbiert werden.

Die Fahrzeugverkaufszahlen (Autos und Nutzfahrzeuge) in China fielen laut Angaben des Verbands der chinesischen Automobilhersteller im Mai im Vergleich zum Vorjahr um 4% auf 1,38 Mio. Einheiten. Die Dynamik lässt damit weiter nach. Die chinesische Regierung versucht jedoch seit kurzem, diesem Trend mit einer neuen Abwrackprämie für Altfahrzeuge entgegenzuwirken. Da viele der Altfahrzeuge nicht über Katalysatoren verfügen, dürfte durch dieses Programm eine neue reale Nachfrage nach Platin und insbesondere Palladium entstehen, was wiederum die Preise dieser beiden Edelmetalle unterstützen sollte.

Industriemetalle

Die Metallpreise zeigten sich gestern von ihrer freundlichen Seite und legten allesamt zu. Zinn verzeichnete mit +3,4% die beste Preisentwicklung, gefolgt von Kupfer mit +2,9%. Die Metalle profitierten im Allgemeinen von den gestern Morgen veröffentlichten Konjunkturdaten aus China, die von den Marktteilnehmern positiv aufgenommen wurden.

Im Falle von Kupfer kam hinzu, dass die chinesische Kupferproduktion im Mai laut Daten des Nationalen Statistikbüros den zweiten Monat in Folge rückläufig war und dadurch die Notwendigkeit steigt, mehr Kupfer zu importieren. Dies sollte dem Kupferpreis in den kommenden Monaten Auftrieb verleihen. Darüber hinaus geht der seit mittlerweile drei Wochen andauernde Streik in der Kupfermine El Teniente in Chile weiter. Gemäß Angaben des Minenbetreibers Codelco hat die Gewalt sogar zugenommen. Ein langer Ausfall bzw. eine geringere Kapazitätsauslastung könnte das ohnehin schon angespannte Angebot auf dem Weltmarkt zusätzlich negativ beeinflussen und die Preise unterstützen.

Nachdem bereits der Start der Goro-Nickelmine in Neukaledonien vor kurzem um ein Jahr verschoben wurde, verzögert sich nun auch die Inbetriebnahme eines weiteren Großprojekts. Aufgrund technischer Schwierigkeiten soll die Produktion in der Ambatovy-Nickelmine in Madagaskar nun erst im ersten Quartal 2012 beginnen. Die Mine soll 60 Tsd. Tonnen Nickel pro Jahr produzieren. Auch wenn der Nickelmarkt aktuell gut versorgt ist, könnten solche Nachrichten doch zu steigenden Preisen beitragen.

Agrarrohstoffe

Die Kaffeepreise konnten nach dem Rückgang um 15% im Mai seit Anfang Juni wieder auf 270 US-Cents je Pfund steigen. Die Internationale Kaffeeorganisation ICO hat eine erste Schätzung für die Produktion im Erntejahr 2011/12 abgegeben. Sie rechnet mit einem Gesamtvolumen von rund 130 Mio. Sack nach gut 133 Mio. Sack im noch bis Oktober laufenden Jahr. Hauptgrund für den Rückgang ist die niedrigere Ernte in Brasilien. Diese ist bereits zu etwa 20% eingebracht und zählt schon zum internationalen Kaffeejahr 2011/12. Sie soll mit 43,5 Mio. Sack zwar deutlich unter der Vorjahresernte von gut 48 Mio. Sack bleiben, doch für ein Niedrigertragsjahr eine Rekordmenge bringen.

Außerdem meldet die ICO für die sieben Monate seit Oktober 2010 einen Anstieg der weltweiten Exporte um knapp 17% gegenüber demselben Zeitraum der Vorsaison. Ungeachtet der hohen Preise für Kaffee entwickelt sich die Nachfrage nach Angaben der ICO weiterhin dynamisch.

Die Lagerbestände in den Importländern sind im Kalenderjahr 2010 deutlich unter das Niveau der Vorjahre abgesunken, was die Preise stützt. Bei einem weltweiten Konsum im Kalenderjahr 2010 in Höhe von 134 Mio. Sack ist auch nicht von einem baldigen nennenswerten Aufbau der Lagerbestände auszugehen. Vielmehr dürfte sich der Trend fortsetzten, wonach besonders in den Produzentenländern selbst die Nachfrage besonders stark weiter wächst. Dies spricht für anhaltend hohe Kaffeepreise.

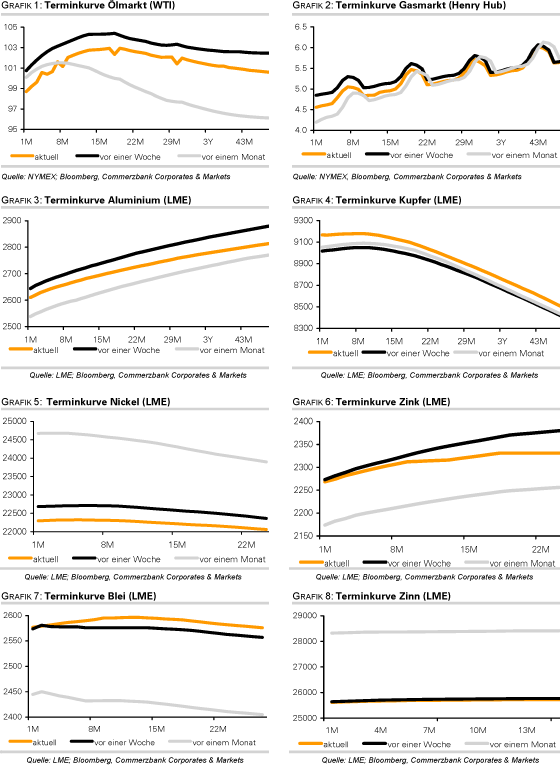

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.