Rohstoffmärkte im Bann steigender Risikoaversion

17.06.2011 | Eugen Weinberg

Energie

EnergieWir haben seit einigen Wochen darauf hingewiesen, dass trotz der Angebotsrisiken die Ölpreise fundamental gesehen zu hoch und vor allem durch das starke Anlegerinteresse unterstützt waren. Deshalb überrascht uns nicht, dass die gestiegene Risikoaversion der Anleger die Ölpreise derzeit so stark belastet. Im Umfeld einer verstärkten Wahrnehmung für die Finanzmarkt- und Wirtschaftsrisiken und angesichts der gegenwärtigen USD-Stärke dürfte sich die Preiskorrektur fortsetzen. Deshalb verpufft auch der Effekt des Monatsberichts der Internationalen Energieagentur (IEA), die trotz der hohen Preise ihre Nachfrageprognose für das laufende Jahr erhöhte.

Interessant ist, dass die IEA bedingt durch die stärkere Nachfrage aus Asien und eine geringere Produktionsausweitung außerhalb der OPEC seine Prognose für den Bedarf am OPEC-Output um 0,4 Mio. Barrel täglich erhöht hat. Vor allem im dritten Quartal läge der Bedarf wegen der stark steigenden Nachfrage der Raffinerien mit 30,7 Mio. Barrel pro Tag deutlich über der Produktion der OPEC, die die IEA für Mai auf 29,2 Mio. Barrel beziffert hat.

Vor diesem Hintergrund verwundert es um so mehr, dass die Lieferungen der OPEC-Länder gemäß dem Beratungsunternehmen Oil Movements für die vier Wochen zum 2. Juli um 0,7% geringer aufallen dürften als in der Vorperiode. Allerdings wäre dies der erste Rückgang seit sieben Wochen. Für die mittlere Frist hat die IEA ihre Nachfrageprognose ebenfalls deutlich angehoben. Teilweise bedingt durch eine unerwartete kräftige Erholung der Ölnachfrage am aktuellen Rand rechnet sie nun mit einer Nachfrage von 94,2 Mio. Barrel pro Tag in 2015 im Vergleich zu 93,4 Mio. Barrel noch in der Dezember-Schätzung. Allerdings fallen hier die Perspektiven für das Angebot der Nicht-OPEC Staaten ebenfalls höher aus, so das der Bedarf an OPEC-Öl im Jahr 2015 sogar leicht zurückgenommen wurde.

Edelmetalle

Gold konnte sich auch gestern dem Abwärtstrend an den Rohstoffmärkten weitgehend entziehen und tendiert bei rund 1.530 USD je Feinunze seitwärts. Lediglich der feste US-Dollar hält das gelbe Edelmetall von einem Preisanstieg ab. Von der Aufwertung der US-Währung profitiert jedoch Gold in Euro gerechnet. Hier wurde gestern das Allzeithoch von Ende Mai von 1.088 EUR je Feinunze getestet. Ein Überschreiten dieser Marke dürfte im aktuellen Marktumfeld unserer Meinung nach nur eine Frage der Zeit sein.

In Britischen Pfund ausgedrückt wurde gestern erneut ein Rekordhoch markiert. Unterdessen setzt sich die Liberalisierung des chinesischen Goldmarktes weiter fort. Angaben des World Gold Council zufolge erwägt China die Einführung physisch hinterlegter Gold-ETPs. Bislang können chinesische Anleger nur indirekt und begrenzt in Edelmetall-ETFs investieren. Dies dürfte der ohnehin schon hohen Goldnachfrage im Reich der Mitte weiteren Auftrieb geben.

Im Gegensatz zu Gold stehen die Edelmetalle mit industriellem Charakter und hier insbesondere Platin und Palladium unter Druck. Dies ist jedoch auf die allgemeine Rohstoffpreisschwäche und weniger auf spezifische Faktoren zurückzuführen. Wir gehen daher nach wie vor von einem Anstieg der Platin- und Palladiumpreise bis Jahresende auf 1.900 USD bzw. 875 USD je Feinunze aus.

Industriemetalle

Nach teilweise hohen Preisverlusten haben sich die Industriemetalle gestern im späteren Handelsverlauf im Zuge freundlicherer Aktienmärkte und eines schwächeren US-Dollar stabilisiert und einen Teil ihrer Verluste wieder aufgeholt. Die Erholung setzt sich heute Morgen fort. Bei Nickel mehren sich die positiven Nachrichten.

Nachdem zuletzt zwei große Minenprojekte wegen technischer Schwierigkeiten um mehrere Monate verschoben wurden, meldete gestern die International Nickel Study Group für April den vierten Monat in Folge ein Angebotsdefizit am globalen Nickelmarkt. Außerdem sind seit dem Jahresbeginn die LME-Nickellagerbestände um 24 Tsd. Tonnen bzw. 18% gefallen, was auch auf eine zunehmende Angebotsverknappung hindeutet. Das aktuelle Preisniveau bei Nickel erachten wir deshalb als attraktiv und rechnen zum Jahresende mit einem Preisanstieg auf gut 25.000 USD je Tonne.

Gemäß Angaben des australischen Minenunternehmens Industrial Minerals Corp haben sich die Preise von sog. schweren Seltenen Erden allein seit Monatsbeginn mehr als verdoppelt. Der Grund hierfür liegt wieder einmal in China, weil die Regierung die Förderung weiter konzentriert und zentralisiert. So sind laut dem Land- und Ressourcenministerium jegliche Minenaktivitäten ohne Genehmigung der zentralen Regierung untersagt. Durch solche Maßnahmen wird das Angebot an Seltenen Erden auf dem Weltmarkt weiter eingeschränkt. Gleichzeitig nimmt die Nachfrage stetig zu, so dass die gegenwärtig sehr hohen Preise gut unterstützt bleiben.

Agrarrohstoffe

Der französische Agraranalysedienst Stratégie grains hat seine Prognose für die Weizenernte in der EU um 6 Mio. auf 125,6 Mio. Tonnen gesenkt. Gleichzeitig wurde die Export-Schätzung um 4 Mio. auf 12,9 Mio. Tonnen reduziert. Damit ist Stratégie grains noch pessimistischer als das US-Landwirtschaftsministerium USDA, welches ein Erntevolumen von 131,5 Mio. und Exporte von 15 Mio. Tonnen erwartet. Der Deutsche Raiffeisenverband schätzt die Weizenernte in Deutschland in diesem Jahr auf 22,3 Mio. Tonnen, ein Rückgang um 7,2% ggü. Vorjahr. Die knappe Angebotslage spricht für einen neuerlichen Anstieg der europäischen Weizenpreise. Der jüngste Preisrückgang auf 215 EUR je Tonne dürfte nicht von Dauer sein.

Zum Rückgang der Maispreise tragen neben dem schwachen Marktumfeld die Befürchtungen bei, dass die Förderung der Ethanolproduktion aus Mais in den USA bald gekippt werden könnte. Die US-Senatoren haben binnen nur zwei Tagen die Seiten gewechselt und gestern für die Reduzierung der Anreize zum erhöhten Ethanoleinsatz, wie z.B. der Steuergutschrift von 45 US-Cents je Gallone Ethanol, gestimmt. Auch wenn die Zustimmung dafür im US-Kongress unwahrscheinlich ist, belastet dies die Stimmung der Maisproduzenten und Investoren. Denn die Fördermaßnahmen der US-Regierung haben maßgeblich dazu beigetragen, dass sich die Ethanolproduktion in den USA allein in den letzten 5 Jahren verdreifacht hat. Zurzeit werden rund 40% der US- und somit 15% der Welt-Maisproduktion in den USA zu Ethanol verarbeitet.

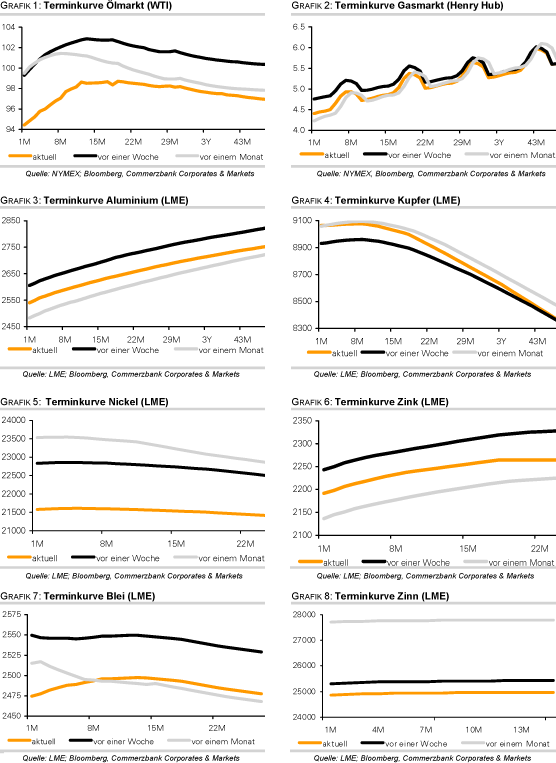

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.