Wachsende Spannungen zwischen IEA und OPEC

28.06.2011 | Eugen Weinberg

Energie

EnergieDie Preisdifferenz zwischen Brent und WTI hat sich wieder auf 15 USD ausgeweitet, obwohl die Engpässe leichten Rohöls in Europa durch die Bereitstellung der strategischen IEA-Reserven in Kürze nachlassen dürften. Brent profitiert dabei von abnehmenden Sorgen hinsichtlich der griechischen Schuldenkrise und handelt am Morgen bei 105,5 USD je Barrel. WTI gab dagegen leicht nach und notiert aktuell bei 90,5 USD je Barrel. Wir erachten diese Entwicklung als nicht nachhaltig. Die Unsicherheit hinsichtlich des Ausgangs der Abstimmung über das Sparpaket im griechischen Parlament sollte einem weiteren Preisanstieg bei Brent entgegenstehen.

Heute Abend werden zudem die US-Lagerdaten des American Petroleum Institutes (API) veröffentlicht. Der erwartete Abbau der Rohölvorräte könnte sich stützend auf den WTI-Preis auswirken und somit eine erneute Einengung der Preisdifferenz begünstigen. OPEC-Generalsekretär al-Badri hat die Internationale Energieagentur unterdessen aufgefordert, die Freigabe der strategischen Reserven unverzüglich zu stoppen, weil für diese Maßnahme seiner Ansicht nach kein hinreichender Grund besteht. Die harsche Reaktion des OPEC-Generalsekretärs lässt vermuten, dass die Entscheidung der IEA nicht mit der OPEC abgestimmt war. Dadurch erhöht sich das Risiko, dass die OPEC-Mitglieder mit einer Kürzung des Angebots reagieren, sollte der Ölpreis infolge des zusätzlichen Angebots zu stark unter Druck geraten.

Dies gilt auch vor dem Hintergrund, dass die meisten OPEC-Mitglieder infolge gestiegener Staatsausgaben auf höhere Ölpreise angewiesen sind. Gestern hat die ICE Daten zur Marktpositionierung veröffentlicht. Die spekulativen Finanzanleger haben ihre Netto-Long-Positionen von Brent in der Woche zum 21. Juni um 31 Tsd. auf 39.391 Kontrakte reduziert. In Folge der angekündigten Freigabe der strategischen Reserven und des daraufhin erfolgten Preiseinbruchs dürften die Netto-Long-Positionen seither noch weiter abgebaut worden sein.

Edelmetalle

Gold hat es bislang nicht geschafft, die psychologisch wichtige Marke von 1.500 USD je Feinunze zurückzuerobern. In Euro gerechnet handelt das gelbe Edelmetall um die Marke von 1.050 EUR je Feinunze auf einem 5-Wochentief. Preisauftrieb könnte Gold im weiteren Wochenverlauf durch die Entwicklung der Schuldenkrise in Griechenland erhalten.

Die Preise von Platin und Palladium kamen im Zuge der allgemeinen Rohstoffschwäche in den letzten Wochen deutlich unter Druck. Die höhere Risikoaversion und die Flucht aus riskanteren Anlageklassen sorgten dafür, dass Platin gestern zwischenzeitlich auf 1.664 USD je Feinunze und damit den tiefsten Stand seit mehr als drei Monaten gefallen ist. Palladium verzeichnete bei 722 USD je Feinunze ein 6-Wochentief. Mit zum Preisrückgang beigetragen haben u.a. die spekulativen Finanzanleger, die ihre Netto-Long-Positionen bei Platin in der Woche zum 21. Juni um 18% auf 16,5 Tsd. Kontrakte und damit den niedrigsten Stand seit September 2010 abgebaut haben. Im Falle von Palladium fiel der Rückgang der Netto-Long-Positionen dagegen weit weniger stark aus. Der Palladiumpreis wurde vielmehr zuletzt von nennenswerten Abflüssen aus den ETFs belastet. Die Bestände in Platin-ETFs hielten sich wiederum relativ konstant.

Industriemetalle

Dass sich Japan von der schweren Erdbebenkatastrophe im März mittlerweile erholt, zeigen immer mehr Daten: Wie der japanische Aluminiumverband heute mitteilte, lag die Aluminiumproduktion im Mai zwar marginal unter dem Vorjahresniveau. Allerdings sind die Lieferungen des Leichtmetalls zum ersten Mal seit drei Monaten wieder gestiegen. Mit 166,9 Tsd. Tonnen wurde ein Plus von 0,8% gegenüber dem Vorjahr verzeichnet. Ähnlich wie bei Kupfer ist diese Entwicklung auf eine gestiegene Nachfrage zurückzuführen, die sich schneller erholt hat als zunächst angenommen. Gemäß Angaben des Aluminiumverbands waren insbesondere Dosenproduzenten und die Elektronikindustrie Treiber der Nachfrage, während die Autoindustrie nach wie vor mit den Folgen der Katastrophe zu kämpfen hat.

Ob sich die Nachfrage weiter so erholen kann ist allerdings fraglich, da ab dem 1. Juli bis zum 22. September die Stromversorgung für Industriekunden um 15% gekürzt wird, um während der Sommermonate größere Versorgungsengpässe für die Bevölkerung zu vermeiden. Dies könnte bedeuten, dass Japan als weltweit drittgrößter Aluminiumverarbeiter in den kommenden Monaten weniger am Weltmarkt aktiv ist, so dass dieser weiter gut versorgt bleibt. Dies wird auch durch Daten des International Aluminium Institute deutlich, das für Mai einen Anstieg der Lagerbestände in den westlichen Industrienationen auf 1,57 Mio. Tonnen und damit den höchsten Stand seit März 2009 vermeldet hat.

Agrarrohstoffe

Erstmals seit Tagen können heute die Notierungen für Mais, Weizen und Sojabohnen zulegen, nachdem das USDA in seinem gestrigen wöchentlichen Bericht zum Zustand der Feldfrüchte eine Verschlechterung der Situation gemeldet hatte. Dies gilt für Mais und Sojabohnen, wo die Gesamtbewertungen aber insgesamt auf befriedigendem Niveau liegen, ebenso wie für Weizen. Der Zustand des US-Winterweizens hat sich anders als in den Vorwochen wieder verschlechtert, und dies von niedrigem Niveau aus: Nur noch 35% des Winterweizens sind in gutem oder sehr gutem Zustand.

Der Winterweizen ist in den USA aufgrund des in diesem Jahr früheren Erntebeginns bereits knapp zur Hälfte eingebracht. Dabei neigt sich die Ernte in Texas, Arkansas, North Carolina und Oklahoma bereits dem Ende zu und entspricht alles in allem den gesenkten Erwartungen. Bei Sommerweizen sind immerhin 69% der Pflanzen in gutem und sehr gutem Zustand. Dies ist allerdings weniger als in der Vorwoche (72%) und zum gleichen Zeitpunkt des Vorjahres (84%). Hintergrund der Herabstufungen sind Starkregen und Hagel in manchen Gebieten des Mittleren Westens, während im Süden Hitze den Pflanzen zu schaffen macht.

Die Weizenpflanzen in Deutschland konnten von der Feuchtigkeit der letzten Wochen etwas profitieren. Allerdings bleibt der Deutsche Raiffeisenverband bisher bei seiner Einschätzung, dass nach 24,1 Mio. Tonnen in 2010 in 2011 nur 22,3 Mio. Tonnen Weizen eingebracht werden dürften.

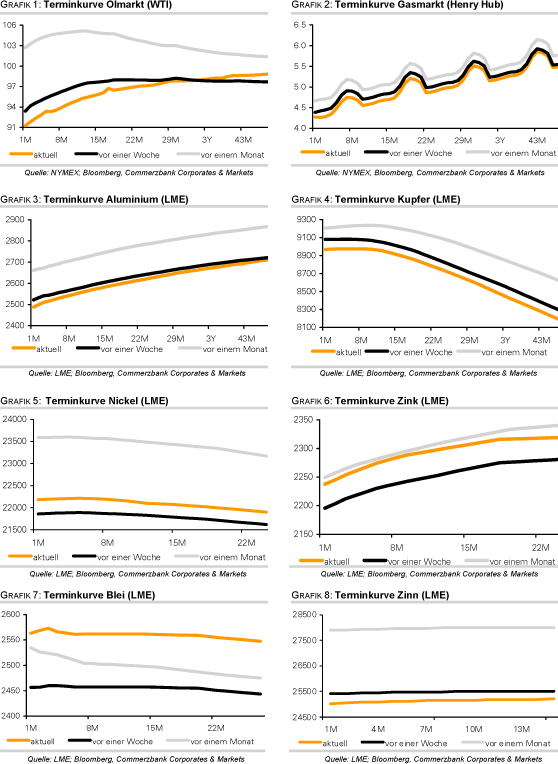

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.