Optimismus vor der griechischen Abstimmung

29.06.2011 | Eugen Weinberg

Energie

EnergieDie Ölpreise konnten dank eines schwächeren US-Dollar und freundlicher Aktienmärkte deutlich zulegen. Darin kommt die Zuversicht des Marktes zum Ausdruck, dass das griechische Parlament dem Sparpaket heute zustimmen und damit neuen Hilfszahlungen den Weg ebnen wird. Zudem wiesen die API-Lagerdaten einen stärker als erwartet ausgefallenen Rückgang der US-Rohölvorräte um 2,7 Mio. Barrel und einen gleichzeitigen Lagerabbau bei Benzin und Destillaten auf. Darüber hinaus hat sich der erste tropische Sturm im Golf von Mexiko gebildet. Dieser dürfte zwar die Ölförderanlagen verschonen, könnte aber zu einer vorübergehenden Schließung von mexikanischen Ölhäfen führen. Die USA beziehen 1,1 Mio. Barrel pro Tag an Rohöllimporten aus Mexiko. Damit gehört Mexiko zu den fünf größten Öllieferanten der USA.

Mittlerweile wurde ein Gutteil der Preisverluste nach der Bekanntgabe der IEA zur Freigabe der strategischen Reserven von Ende vergangener Woche wieder wettgemacht. IEA-Direktor Tanaka zufolge dient die Maßnahme lediglich dazu, die Zeit bis zur Steigerung des Angebots durch die OPEC bzw. Saudi-Arabien zu überbrücken. Die IEA ist also nicht daran interessiert, länger als unbedingt nötig als Anbieter auf dem Markt aufzutreten. Diese Aussage dürfte dazu dienen, die Wogen zwischen IEA und OPEC zu glätten und den Ölpreis stabilisieren. Da ein positiver Ausgang der Abstimmung in Griechenland mittlerweile eingepreist ist, dürfte der Ölpreis in diesem Fall kaum noch nennenswert profitieren. Im Falle einer Ablehnung wäre hingegen mit einem deutlicheren Preisrückgang zu rechnen.

Edelmetalle

Der Fokus der Marktteilnehmer dürfte heute auf der Abstimmung über das neue Sparpaket im griechischen Parlament liegen. Die relative Schwäche von Gold in den letzten Tagen lässt darauf schließen, dass ein positiver Ausgang der Abstimmung bereits vorab eingepreist wurde.

In Südafrika könnten demnächst neue Stromengpässe bevorstehen: Die Gewerkschaft der Minenarbeiter, NUM, hat ihre Mitglieder beim staatlichen Energieversorger Eskom aufgerufen, sich auf einen Streik vorzubereiten. Eigenen Angaben zufolge repräsentiert die Gewerkschaft mehr als 16.000 Mitglieder, die bei Eskom arbeiten. Eskom produziert 95% des südafrikanischen Stroms. Die drohenden Stromengpässe dürften u.a. die Minenindustrie schwer treffen und damit vor allem den Platin- und Palladiummarkt beeinflussen.

Südafrika steht für 76% der weltweiten Platinproduktion und macht 35% der Palladiumproduktion aus. Darüber hinaus hat Impala Platinum, der weltweit zweitgrößte Platinproduzent, vor Nationalisierungsbestrebungen der südafrikanischen Minenindustrie gewarnt. Die Nachwuchsorganisation der regierenden ANC-Partei fordert seit einigen Monaten die Verstaatlichung u.a. der Minenindustrie. Ein solcher Schritt würde laut Impala ausländische Investoren abschrecken und zu deutlichen Produktionskürzungen führen. Beide Nachrichten dürften sich positiv auf den Platin- und Palladiumpreis auswirken.

Industriemetalle

Gemäß Angaben eines lokalen chinesischen Verbands der Batterieindustrie erfüllen in der Provinz Zhejiang, der mit 20% Anteil an der gesamten chinesischen Batterieproduktion wichtigsten Region des Landes, lediglich 10-15% der Produzenten staatliche Umweltauflagen. Die chinesische Regierung hatte Mitte Mai in vier Provinzen die vorübergehende Schließung von Produktions- und Recyclinganlagen von Batterien angeordnet, nachdem im Umfeld der Fabriken erneut Bleivergiftungen bei der Bevölkerung festgestellt wurden.

Eine nur zögerliche Wiederinbetriebnahme dieser Anlagen sollte sich negativ auf die Bleinachfrage in China auswirken. Die Batterieproduktion macht im Reich der Mitte rund 80% der gesamten Bleinachfrage aus. Da China für 45% der globalen Bleinachfrage steht, dürfte dies auch die Bilanz des Weltmarktes belasten. Der globale Bleimarkt wies laut Daten des World Bureau of Metal Statistics bereits in den ersten vier Monaten dieses Jahres einen Angebotsüberschuss von 67,6 Tsd. Tonnen auf. Gleichzeitig befinden sich die Bleivorräte in den Lagerhäusern der LME mit 323 Tsd. Tonnen auf dem höchsten Stand seit 16,5 Jahren. Der Bleimarkt weist damit unter den Metallmärkten mit die schlechtesten fundamentalen Rahmenbedingungen auf. Wir sehen daher kurz- bis mittelfristig kaum Aufwärtspotenzial für den Bleipreis.

Agrarrohstoffe

Das USDA hat seinen halbjährlichen Bericht zu den Entwicklungen auf den Kaffeemärkten vorgelegt. Darin wird für das Kaffeejahr 2011/12 eine weltweite Produktion von 135 Mio. Sack à 60 kg erwartet und damit etwa 5 Mio. Sack mehr als die Internationale Kaffeeorganisation ICO in ihrer letzten Prognose von Mitte Juni. Rekordernten bei Robusta-Kaffee in Brasilien und Vietnam sowie eine um 1 Mio. Sack auf 10,5 Mio. Sack steigende kolumbianische Arabica-Ernte sollen dabei den Produktionsrückgang Brasiliens bei Arabica-Kaffee weitgehend wettmachen. Dieser ist dem Niedrigertragsjahr im zweijährigen brasilianischen Zyklus geschuldet. Bei einer geschätzten weltweiten Nachfrage von 134 Mio. Sack erwartet das USDA einen kleinen Angebotsüberschuss. Die ICO hat sich hierzu noch nicht geäußert.

Allerdings unterscheiden sich die Ernteschätzungen bereits 2010/11: Während das USDA eine Rekordproduktion von 137,9 Mio. Sack erwartet und von einem Angebotsüberschuss ausgeht, rechnet die ICO lediglich mit einer Produktion von 133 Mio. Sack und einem kleinen Defizit. Selbst wenn das aus unserer Sicht zu optimistische Szenario eines Angebotsüberschusses in 2011/12 eintreten sollte, dürfte nur sehr begrenzter Spielraum bestehen, um die niedrigen Lagerbestände wieder aufstocken zu können.

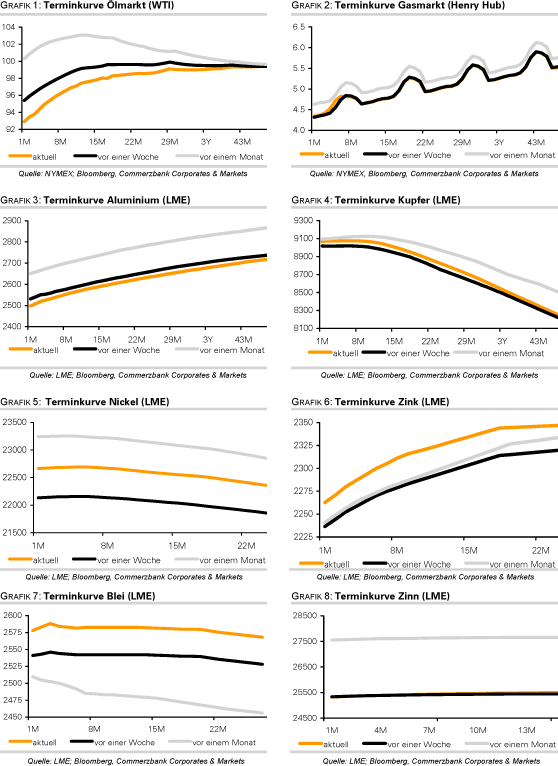

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.