Wer steckt hinter den ETF-Abflüssen bei Gold?

22.03.2013 | Eugen Weinberg

- Seite 3 -

Wir haben unsere Goldpreisprognose für das laufendeJahr dennoch um 10% nach unten angepasst. Angesichts der jüngsten Abflüsse aus den Gold-ETFs und der gegenwärtigen Präferenz der Anleger für Aktien - die Zuflüsse in dieglobalen Aktienfonds waren im Januar und Februar etwa dreimal so hoch wie im entsprechenden Vorjahreszeitraum - dürfte Gold zunächst weniger gefragt sein. Aufgrund der niedrigeren Ausgangsbasis erwarten wir daher nur noch einen Preisanstieg auf 1.800 USD je Feinunze bis Ende des Jahres. Das bislang für Ende 2012 erwartete Preisziel von 2.000 USD je Feinunze dürfte nun erst im Laufe des nächsten Jahres erreicht werden.

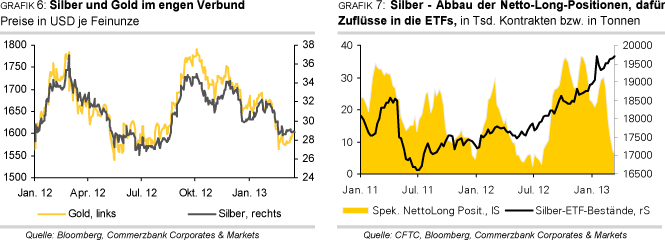

Silberhat sich in den vergangenen Wochen trotz seiner hohen industriellen Verwendung weniger wie ein Industriemetall, sondern mehr wie ein Währungsmetall verhalten. Die Korrelation zwischen Gold und Silber auf Basis der wöchentlichen Preisveränderungen in den vergangenen 52 Wochen lag zuletzt stabil bei über 0,8. Silber hat damit auch die Preisbewegungen von Gold überproportional nachvollzogen. Zwischen Ende Januar und Ende Februar gab Silber um 11% auf ein 6-Monatstief von 28 USD je Feinunze nach, bevor es sich seitdem wieder etwas erholen konnte (Grafik 6).

Ähnlich wie bei Gold haben sich in dieser Zeit auch bei Silber die kurzfristig orientierten spekulativen Finanzinvestoren im großen Stil zurückgezogen. Innerhalb von fünf Wochen wurden dieNetto-Long-Positionen um 79% auf 6,3 Tsd. Kontrakte auf den tiefsten Stand seit Ende Juli abgebaut (Grafik 7). Da ein Kontrakt 5.000 Unzen umfasst, wurden in dieser Zeit über den Futures-Markt umgerechnet 3.700 Tonnen Silber verkauft. Dies entspricht in etwa dem Anderthalbfachen der monatlichen Silberminenproduktion oder gut 40% der Investmentnachfrage von 2011. In der Vergangenheit kam es nach solch ausgeprägten Entwicklungen oftmals zu einer merklichen Gegenbewegung.

Die starke Reduzierung der spekulativen Netto-Long-Positionen auf dem Futures-Markt überlagerte auch die kräftigen Zuflüsse in die ETFs.Seit Jahresanfang verzeichneten die von Bloomberg erfassten Silber-ETFs Zuflüsse von 4,3% bzw. 821 Tonnen. Die Bestände wurden jüngst sogar auf einen Rekordwert von 19.736 Tonnenausgeweitet (Grafik 7). Dies steht im krassen Gegensatz zur auf den vorherigen Seiten geschilderten Situation bei Gold. Offensichtlich haben einige ETF-Anleger in den vergangenen Wochen von Gold in Silber umgeschichtet, da sie Silber bei einem Gold-Silber-Verhältnis von deutlich über 50 als günstig erachten und angesichts der Konjunkturperspektiven bei Silber mehr Preispotenzial sehen.

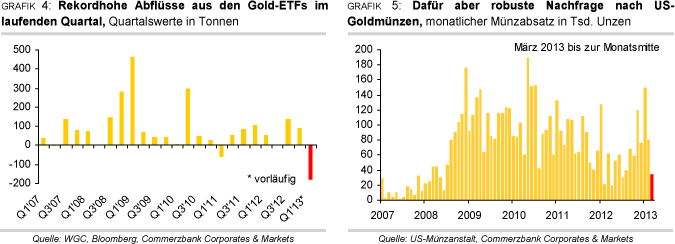

Symptomatisch für eine starke Investmentnachfrage sind auch die hohen Münzabsätze in den USA. Im Januar wurde gemäß Daten der US-Münzanstalt ein Absatzrekord von 7,5 Mio. Unzen registriert (entspricht rund 233 Tonnen). Im Februar fielen die US-Münzverkäufe mit 3,4 Mio. Unzen (entspricht rund 105 Tonnen) mehr als doppeltso hoch aus wie im Vorjahr. Und auch im März hat sich dieser Trend bislang fortgesetzt.

Seitens der industriellen Nachfrage, welche gut die Hälfte der Fabrikationsnachfrage (d.h. Silbernachfrage ohne Investmentnachfrage) ausmacht, gibt es keine neuen Daten. Wir gehen weiter davon aus, dass die Industrienachfrage in diesem Jahr den Rückgang des letzten Jahres aufholen und im nächsten Jahr weiter zulegen wird. Die Nachfrage nach Silberschmuck dürfte vom niedrigen Preisniveau profitieren und ebenfalls steigen. Aufgrund der schwachen Preisentwicklung im ersten Quartal revidieren wir allerdings auch bei Silber unsere Prognosen.

Zum Jahresende erwarten wir nun einen Silberpreis von 36 USD je Feinunze. Im kommenden Jahr wird Silber auf durchschnittlich 40 USD je Feinunze steigen. Unterstützt wird diese Einschätzung durch eine anziehende industrielle Nachfrage und eine weiterhin robuste Investmentnachfrage. Da die steigende Nachfrage nurbedingt durch eine Ausweitung des Minenangebots ausgeglichen werden kann, macht dies höhere Preise erforderlich.

Platin und Palladiumwurden nur bedingt durch den Rückzug der spekulativen Finanzinvestoren belastet. Während die Netto-Long-Positionen bei Platin seit Mitte Februar innerhalb von vier Wochen um rund ein Drittel reduziert wurden, kam es in derselben Beobachtungsperiode bei Palladium sogar zu einem moderaten Aufbau um gut 5%. Die Netto-Long-Positionen bei Palladium befanden sich per 12. März mit 24,6 Tsd. Kontrakten auf einem Rekordhoch. Dies steht im Gegensatz zu Gold und Silber, wo sich die spekulativen Netto-Long-Positionen auf mehrjährigen bzw. mehrmonatigen Tiefständen befinden.

Auch bei den ETF-Beständen waren unterschiedliche Tendenzen zu beobachten. Seit Jahresanfang verzeichneten die Platin-ETFs Zuflüsse von knapp 163 Tsd. Unzen bzw. 11%. Bei Palladium summierten sich die Zuflüsse sogar auf gut 307 Tsd. Unzen bzw. fast17%. Während die Bestände der Platin-ETFs auf einem Rekordhoch liegen, haben die Bestände der Palladium-ETFs den höchsten Stand seit Juli 2011 erreicht (Grafik 8). Mehr noch als Silber profitierten damit Platin und Palladium von einer Umschichtung der Mittel aus Gold in die Edelmetalle mit industriellem Charakter.