Erleichterungsrallye nach Griechenland-Abstimmung

30.06.2011 | Eugen Weinberg

Energie

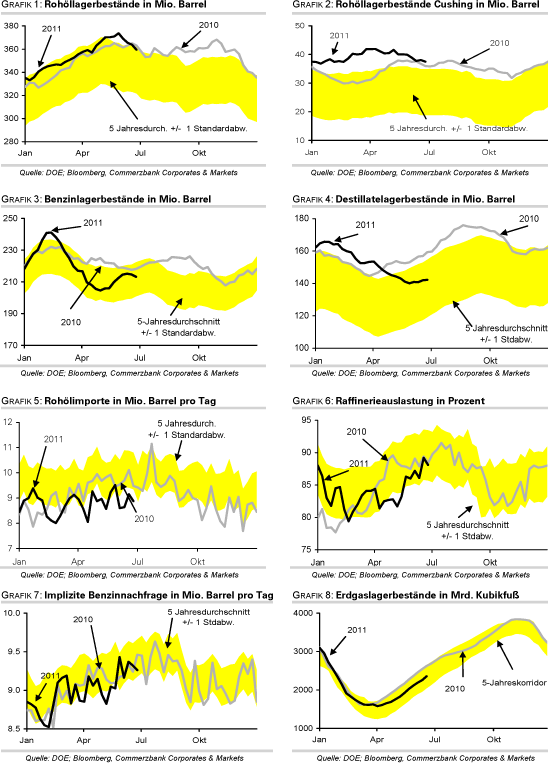

EnergieDie Zustimmung des griechischen Parlaments zu den Sparmaßnahmen beflügelte den Risikoappetit und führte zu deutlich steigenden Ölpreisen. Brent handelt am Morgen bei 112,5 USD je Barrel auf einem Wochenhoch. Die Verluste im Zuge der Freigabe der IEA-Reserven wurden somit vollständig wieder wettgemacht. Zusätzliche Unterstützung lieferten die gestrigen Lagerdaten des US-Energieministeriums, welche für die vergangene Woche einen deutlich stärker als erwarteten Rückgang der US-Rohölbestände um 4,38 Mio Barrel zeigten. Der vierte Lagerabbau in Folge war auf niedrigere Importe zurückzuführen, welche die gesunkene Raffinerieauslastung mehr als kompensierten.

Die niedrigere Rohölverarbeitung der Raffinerien hatte zur Folge, dass die Benzinlagerbestände um 1,43 Mio. Barrel fielen. Die Benzinnachfrage lag in den vergangenen vier Wochen dagegen noch immer leicht unter dem Vorjahr, so dass von einer Erholung der Nachfrage keine Rede sein kann. Die DOE-Lagerdaten waren somit bei genauerer Betrachtung weniger positiv als auf den ersten Blick zu vermuten gewesen wäre.

In den kommenden Wochen dürften die Lagerdaten durch die Freigabe der IEA-Reserven beeinflusst werden. Diese werden ab heute auf dem Markt angeboten und könnten zu einem erneuten Anstieg der kommerziellen Lagerbestände führen, weil die Raffinerien verstärkt auf das Öl aus den offiziellen Beständen zurückgreifen dürften. Die IEA will zudem Mitte Juli darüber entscheiden, ob weitere Reserven freigegeben werden. Wir erachten die Zuwächse der vergangenen Tage als nicht gerechtfertigt und rechnen angesichts des reichlichen Angebots mit einem erneuten Rückgang, sobald die Markteuphorie hinsichtlich Griechenland verflogen ist.

Edelmetalle

Die griechische Regierung hat gestern den Weg für die Auszahlung der nächsten Tranche von IWF und EU sowie für ein neues Hilfspaket frei gemacht. Die große Unsicherheit über eine eventuelle kurzfristige Zahlungsunfähigkeit Griechenlands besteht jetzt zwar nicht mehr, nun muss die griechische Regierung aber die Reformen implementieren. Heute stehen noch Einzelmaßnahmen zur Abstimmung an. Der Goldpreis hatte bereits im Vorfeld ein positives Abstimmungsergebnis vorweggenommen. Dass der Preis gestern dennoch zwischenzeitlich um 13 USD steigen konnte, lag am schwachen US-Dollar. Dieser führt auch dazu, dass Gold in Euro gerechnet auf 1.040 EUR je Feinunze und damit den tiefsten Stand seit Mitte Mai fällt.

Der höhere Risikoappetit der Marktteilnehmer dürfte kurzfristig einem deutlichen Preisanstieg von Gold im Wege stehen. Der weltweit größte Gold-ETF, SPDR Gold Trust, verzeichnete gestern bereits Abflüsse von knapp 1 Tonne. Unterdessen ist die russische Goldproduktion in den ersten fünf Monaten des Jahres im Vergleich zum Vorjahr um 9,2% auf 59,1 Tonnen gestiegen. Dieses Gold dürfte jedoch nicht im vollen Umfang auf den Weltmarkt gelangen, sondern zum Aufbau der russischen Zentralbankreserven dienen. Diese wurden von Januar bis April laut Daten des World Gold Council bereits um 36,2 Tonnen aufgestockt.

Industriemetalle

Die Zustimmung zum neuen Sparpaket in Griechenland hat gestern auch die Metallpreise beflügelt. Kurz nach Bekanntgabe des Abstimmungsergebnisses nahm der Risikoappetit der Marktteilnehmer nochmals deutlich zu, was sich auch in steigenden Aktienmärkten widerspiegelte. Daneben kam der US-Dollar unter Druck, wodurch die Märkte zusätzlich Aufwind erhielten. Der Aufwärtstrend setzt sich heute Morgen mit geringerer Dynamik fort.

Kupfer verzeichnet unter allen Metallen die beste Preisentwicklung und verteuert sich seit gestern um 3%. Mit knapp 9.400 USD je Tonne wird der höchste Stand seit Ende April erreicht. Nachdem nun erstmal die größten Unsicherheiten hinsichtlich Griechenlands nicht mehr bestehen, dürften sich die Marktteilnehmer wieder auf die fundamentalen Rahmendaten konzentrieren. Kupfer weist dabei von allen Metallen nach wie vor die besten Fundamentaldaten auf und der Preis sollte daher unseres Erachtens gut unterstützt sein.

Gemäß Angaben des nationalen Statistikinstituts INE lag die chilenische Kupferproduktion in den ersten fünf Monaten dieses Jahres mit 2,15 Mio. Tonnen 0,4% unter dem entsprechenden Wert des Vorjahres. Der weltweit größte Kupferproduzent kämpft bereits seit Langem mit rückläufigen Produktionsraten, insbesondere aufgrund von niedrigeren Metallgehalten in den Erzen. Durch die Expansion bestehender Minen konnte die Produktion im Mai jedoch gesteigert werden.

Agrarrohstoffe

Heute gibt das US-Landwirtschaftsministerium Daten zu den Getreidelagerbeständen im zweiten Quartal und zu den Anbauflächen bekannt. Die Maisvorräte des weltgrößten Produzenten- und Exportlandes USA sollen zum 1. Juni auf nur noch 3,3 Mrd. Scheffel abgesunken sein. Das wäre 23% weniger als vor einem Jahr und der niedrigste Maisbestand zu diesem Zeitpunkt seit sieben Jahren. Zudem dürften die mit Mais bestellten Anbauflächen aufgrund der witterungs- und flutbedingten Schwierigkeiten bei der Aussaat deutlich geringer ausfallen als zunächst erwartet.

Der Markt rechnet mit einer Abwärtsrevision um knapp 2% auf 90,6 Mio. Morgen, was allerdings noch immer der zweithöchste Wert seit 1944 wäre. Die geringeren Lagerbestände und eine niedriger als erwartete Ernte könnten im nächsten USDA-Bericht zu einer nochmaligen Abwärtsrevision der zum Ende des kommenden Erntejahres erwarteten Maislagerbestände führen. Diese sollen bereits jetzt auf den niedrigsten Stand seit 15 Jahren fallen.

Auch bei Weizen wird eine Abwärtsrevision der Anbaufläche um gut 2% auf 56,7 Mio. Morgen erwartet, was auf die erschwerte Aussaat von Sommerweizen in den nördlichen Anbaugebieten des Mittleren Westens zurückzuführen sein dürfte. Die Weizenlagerbestände sollen zum 1. Juni und damit vor Beginn der neuen Ernte auf 824 Mio. Scheffel gesunken sein. Damit lägen sie 16% niedriger als im Vorjahr. Dies spricht ebenfalls für einen niedrigeren Weizenbestand zum Ende des gerade begonnenen Erntejahres 2011/12.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.