USDA schickt Weizen und Mais auf Talfahrt

01.07.2011 | Eugen Weinberg

Energie

EnergieDer Ölpreis konnte gestern die Erholung des Vortages trotz eines schwächer tendierenden Dollar nicht fortsetzen. Damit steht für das Frühjahr erstmals seit einem Jahr ein Quartalsverlust zu Buche. Neben den enttäuschenden Zahlen zur Unternehmensstimmung in China dürfte vor allem das zusätzliche Angebot aus den strategischen Reserven den Preisauftrieb dämpfen. Wie das amerikanische Energieministerium meldete, sei das Kaufinteresse von Händlern und Raffinerien groß. Mehr als 90 Gebote seien bis 29. Juni eingegangen. In den USA werden insgesamt 30 Mio. Barrel aus der Reserve freigegeben, was zuvor einige Marktbeobachter angesichts der reichlichen Verfügbarkeit an Rohöl in den USA als zu hoch erachtet hatten.

Die jüngsten Schätzungen zur OPEC-Förderung im Juni unterstützen dagegen eher die These der IEA, dass dem Markt zuletzt Öl gefehlt habe. Gemäß einer Bloomberg-Umfrage ist die OPEC-Produktion im Juni zwar um 210 Tsd. auf 29,1 Mio. Barrel pro Tag gestiegen, blieb damit aber hinter den Erwartungen zurück. Saudi-Arabien hat diesen Schätzungen zufolge seine Produktion lediglich um 285 Tsd. Barrel pro Tag ausgeweitet. Einer Reuters-Umfrage zufolge stieg die saudische Produktion zwar um 450 Tsd. Barrel pro Tag. Aber auch nach diesen Zahlen war die Juni-Produktion der 12 OPEC-Staaten mit 9,45 Mio. Barrel pro Tag noch immer geringer als vor der Libyen-Krise. Diese Zahlen unterstreichen die These der IEA, wonach die Freigabe der Reserven lediglich die Zeit überbrücken soll, bis das zusätzliche Angebot aus Saudi-Arabien den Markt erreicht (siehe auch Rohstoffe kompakt vom 1. Juli - Welches Ziel verfolgt die IEA mit ihren Ölreserven?).

Edelmetalle

Gestern wurden letztendlich auch die Einzelmaßnahmen des Sparpakets im griechischen Parlament verabschiedet. Damit ist eine kurzfristige Zahlungsunfähigkeit des Landes endgültig abgewendet. Infolge dessen verlor Gold gestern Nachmittag 15 USD und rutschte abermals unter die psychologisch wichtige Marke von 1.500 USD je Feinunze. Auch in Euro gerechnet zeigte sich Gold schwach und notiert heute Morgen bei 1.030 EUR je Feinunze. Kurzfristig dürfte das Thema Griechenland etwas in den Hintergrund treten, mittel- bis langfristig schwelt die Schuldenkrise jedoch weiter und sollte einem deutlichen Preisrückgang von Gold im Wege stehen.

Gemäß vorläufigen Daten des World Gold Council ist die Goldnachfrage in Indien, dem weltweit größten Goldkonsumenten, im April und Mai im Vergleich zum Vorjahr um 10-11% gestiegen. Bereits im ersten Quartal legte die Goldnachfrage um 11% zu. Die Goldkäufe werden damit offensichtlich nicht von den hohen Preisen negativ beeinflusst. Schon im vergangenen Jahr ist die Goldnachfrage in Indien um 66% auf 963,1 Tonnen gestiegen. Diese wird fast ausschließlich durch Importe gedeckt, die sich 2010 auf einen Rekordwert von 958 Tonnen beliefen. Sollte die Monsunsaison gut ausfallen - was zu mehr Wohlstand in der ländlichen Bevölkerung führen würde -, könnten die Importe laut Einschätzung der Bombay Bullion Association in diesem Jahr die Marke von 1.000 Tonnen übertreffen. Dies entspräche 40% der weltweiten Minenproduktion eines Jahres.

Industriemetalle

Der Einkaufsmanagerindex für das Verarbeitende Gewerbe in China ist im Juni unerwartet deutlich auf 50,9 gefallen und hält sich damit nur noch knapp im expansiven Bereich. Offensichtlich zeigen die in den letzten Monaten eingeführten monetären Maßnahmen zur Abkühlung der lokalen Wirtschaft und Bekämpfung der Inflation die beabsichtigte Wirkung. Dadurch sinkt die Notwendigkeit, weitere Maßnahmen einzuführen und die Geldpolitik noch weiter zu straffen. Dennoch halten die Metallpreise in ihrem jüngsten Aufwärtstrend inne und geben um bis zu 1,5% nach. Unterdessen gehen in den Lagerhäusern der Börse Shanghai die Aluminiumvorräte weiter zurück. Diese sind in der Woche zum 30. Juni um 6% auf 254,6 Tsd. Tonnen gefallen. Seit Jahresanfang wurden die Bestände damit um 42% reduziert.

Chinesische Händler und Verarbeiter greifen seit einigen Monaten verstärkt auf heimische Bestände zurück, da es derzeit keine attraktiven Arbitragemöglichkeiten zwischen den Börsen in London und Shanghai gibt. Dies deutet zugleich darauf hin, dass die chinesischen Importe von Aluminium auch im Juni auf einem niedrigen Niveau geblieben sind. Die Kupfervorräte sind dagegen um 12% auf 90,1 Tsd. Tonnen gestiegen, liegen aber dennoch fast 50% unter ihrem Hoch im März.

Agrarrohstoffe

Das US-Landwirtschaftsministerium (USDA) schickte gestern die Preise für Weizen und Mais auf Talfahrt. Weizen verlor an der CBOT knapp 9% und schloss auf einem 11-Monatstief von 5,8 USD je Scheffel. Mais gab fast 10% auf 6,3 USD je Scheffel nach, was dem niedrigsten Schlussstand seit 3½ Monaten entspricht. Die Angebotssituation bei Weizen und Mais stellt sich aktuellen Daten des USDA zufolge weitaus entspannter dar als bislang vermutet. Die US-Maisvorräte lagen per 1. Juni bei 3,67 Mrd. Scheffel und damit 11% höher als erwartet.

Bei Weizen betrug der Bestand zum selben Zeitpunkt und damit vor Beginn der neuen Ernte 861 Mio. Scheffel, was 4,5% über den Erwartungen lag. Hinzu kommt, dass die mit Mais bestellte US-Anbaufläche ebenfalls deutlich höher ausfällt als erwartet. Diese liegt der gestern veröffentlichten USDA-Umfrage zufolge bei 92,3 Mio. Morgen. Noch vor drei Wochen hatte das USDA seine Schätzung auf 90,7 Mio. Morgen reduziert. Die höheren Lagerbestände und größeren Anbauflächen dürften sich in einer deutlichen Aufwärtsrevision der Maislagerbestände zum Ende des kommenden Erntejahres niederschlagen, wenn das USDA am 12. Juli neue Schätzungen veröffentlicht. Bis dahin dürften die Preise unter Druck bleiben.

Auch bei Baumwolle hat das USDA die US-Anbaufläche deutlich zu niedrig eingeschätzt. Diese dürfte der gestern veröffentlichten Umfrage zufolge auf 13,7 Mio. Morgen steigen und damit 25% höher liegen als im Vorjahr. Bislang ging man lediglich von einem Zuwachs von 15% aus. Somit könnte es entgegen bisheriger Schätzungen doch zu einem Anstieg der US-Baumwollproduktion kommen. Die Aussicht auf ein höheres Angebot hat zu einem Preisrückgang geführt, welcher mit 1,4% jedoch wesentlich moderater ausfiel als bei Weizen und Mais.

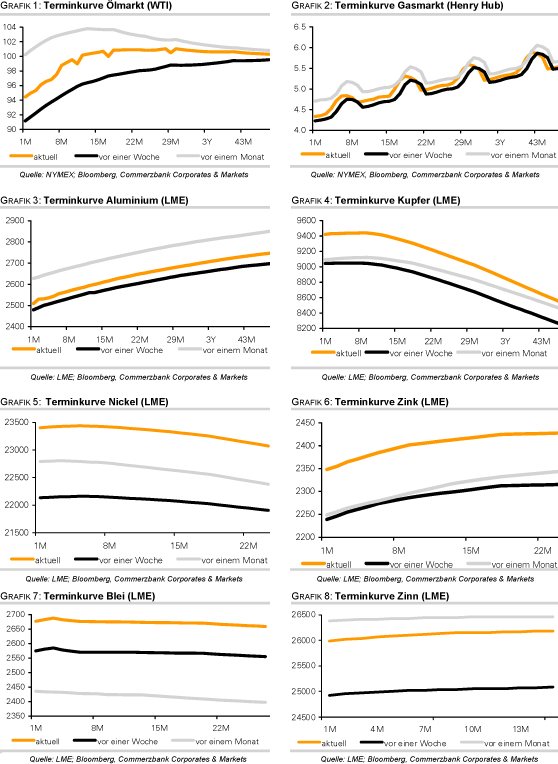

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.