USA verkaufen 30 Mio. Barrel Strategische Reserven

04.07.2011 | Eugen Weinberg

Energie

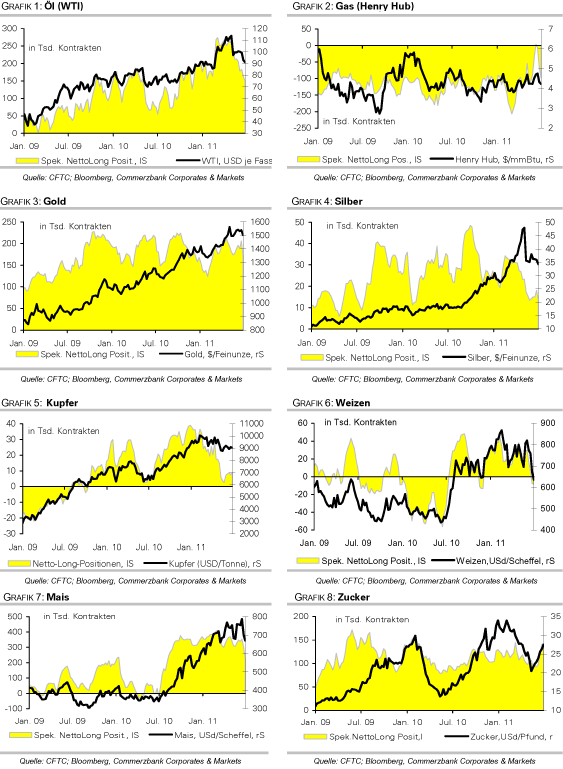

EnergieDer Brentölpreis handelt zu Wochenbeginn etwas fester bei 112 USD je Barrel. WTI wird mit einem massiven Abschlag von 17 USD gehandelt, was auf das Verhalten der spekulativen Finanzanleger zurückzuführen sein dürfte. Diese haben in der Woche zum 28. Juni ihre Netto-Long-Positionen bei WTI um weitere 12,2 Tsd. auf 150 Tsd. Kontrakte zurückgeführt. Dies ist der niedrigste Stand seit sieben Monaten und dürfte maßgeblich auf die Ankündigung der IEA zurückzuführen sein, Öl aus den Strategischen Reserven freigeben zu wollen. Seit Ende April wurde der Überhang an Long-Positionen bei WTI um mehr als 40% reduziert. Die entsprechenden Daten für Brent werden aufgrund des heutigen US-Feiertags erst morgen veröffentlicht. Hier dürfte es ebenfalls zu einem Positionsabbau gekommen sein.

Die USA haben am Freitag 30,6 Mio. Barrel aus ihren Strategischen Ölreserven versteigert. Der durchschnittliche Verkaufspreis betrug 107 USD je Barrel und lag damit 1 USD niedriger als der Spotpreis für Leichtöl aus Louisiana. Das verkaufte Öl aus den Strategischen Reserven dürfte sich in den kommenden Wochen in steigenden kommerziellen Lagerbeständen niederschlagen und damit auf die Ölpreise drücken.

In den USA ist heute Unabhängigkeitstag. Normalerweise erreicht die Fahraktivität zu dieser Jahreszeit ihren Höhepunkt. In der Woche vor dem Unabhängigkeitstagswochenende lag die Benzinnachfrage aber noch immer gut 2% niedriger als im Vorjahr. Es bleibt abzuwarten, ob der Benzinpreisrückgang nach der IEA-Bekanntgabe ausgereicht hat, die Nachfrage spürbar zu beleben. Aufschluss hierüber dürften die kommenden Tage liefern.

Edelmetalle

Der Goldpreis bleibt auch zum Wochenauftakt unter der psychologisch wichtigen Marke von 1.500 USD je Feinunze. Letzten Freitag verlor der Preis in der Spitze knapp 24 USD und notierte zeitweise unter 1.480 USD je Feinunze auf dem niedrigsten Stand seit Mitte Mai. Neben der allgemeinen Preisschwäche der Rohstoffe kann dieser Rückgang auch auf ETF-Abflüsse zurückgeführt werden. Der weltweit größte Gold-ETF, SPDR Gold Trust, berichtete von einem Abbau seiner Bestände von 2,4 Tonnen. Auch die spekulativen Finanzanleger haben sich in der Woche zum 28. Juni in großem Ausmaß vom Goldmarkt zurückgezogen. Die Netto-Long-Positionen wurden um 18% auf 169,6 Tsd. Kontrakte reduziert. Dies entspricht dem stärksten Rückgang seit knapp einem Jahr.

Die Netto-Long-Positionen befinden sich damit auf dem niedrigsten Stand seit Mitte Februar. Dies dürfte im Wesentlichen auf die Entspannung der Schuldenkrise in Griechenland zurückzuführen sein. Da der Goldpreis nach dem Datenstichtag weiter nachgegeben hat, dürften mittlerweile noch mehr Positionen glattgestellt worden sein.

Auch bei den anderen Edelmetallen kam es laut CFTC zu deutlichen Positionsreduzierungen. So wurden beispielsweise die Wetten auf steigende Preise im Falle von Silber um 27% auf 13,2 Tsd. Kontrakte abgebaut. Dies entspricht dem niedrigsten Stand seit Mitte Februar 2010. Der Druck auf den Silberpreis von dieser Seite her dürfte damit zukünftig allerdings abnehmen.

Industriemetalle

Die Rohstoffpreise im Allgemeinen und die Metallpreise im Speziellen verzeichnen einen freundlichen Wochenauftakt und legen in der Breite zu. Unterstützt werden sie zum einen von überraschend guten US-Konjunkturdaten vom letzten Freitag (der ISM-Index für das Verarbeitende Gewerbe lag im Juni deutlich über den Erwartungen).

Zum anderen geben sehr feste asiatische Aktienmärkte Rückenwind. Kupfer übersteigt im Zuge dessen heute Morgen zum ersten Mal seit Ende April wieder die Marke von 9.500 USD je Tonne. Im Falle von Kupfer zeigen sich auch die spekulativen Finanzanleger optimistischer. Sie haben in der Woche zum 28. Juni ihre Netto-Long-Positionen um 19% auf 8.895 Kontrakte ausgeweitet. Der Preisanstieg nach dem Datenstichtag lässt vermuten, dass die Wetten auf steigende Preise seitdem noch weiter deutlich ausgebaut wurden.

Gemäß Einschätzung des chinesischen Verbands der Batterieindustrie erfüllen 95% der Batteriehersteller im Land nicht die von der Regierung geforderten Umwelt- und Sicherheitsauflagen. Daher könnte in den nächsten drei Jahren die Hälfte der Kapazitäten geschlossen werden. Dies hätte eine deutlich rückläufige Bleinachfrage zur Folge und dürfte sich letztendlich in niedrigeren Bleipreisen widerspiegeln. China steht für 45% der globalen Bleinachfrage.

Agrarrohstoffe

Der International Grains Council legte am Donnerstag seine aktuellen Marktschätzungen vor. Auch diese fielen optimistischer bezüglich der Versorgungssituation bei Weizen aus als die revidierten Daten Anfang Juni und kehren mit einer erwarteten Weltproduktion von 666 Mio. Tonnen fast wieder zu ihrer Prognose vom Mai zurück. Bei Mais wurde - nach einer zwischenzeitlichen Abwärtsrevision - die weltweite Produktion sogar gleich um 15 Mio. Tonnen auf 858 Mio. Tonnen nach oben korrigiert. Ein solcher Zick-Zack-Kurs der vielbeachteten Organisationen trägt zur Verunsicherung der Märkte bei, die sich besonders bei angespannter Lagersituation immer wieder in erratischen Preisausschlägen Bahn bricht.

In den zwei Tagen vor der Veröffentlichung der Berichte waren die Preise zwar gestiegen, da die Gefahren eher in einer stärkeren Verknappung des Angebots gesehen wurden, doch zuvor war die Preisbewegung bereits längere Zeit nach unten gerichtet: eine Reaktion auf angekündigte russische Weizenexporte, bessere Witterung und Vorgaben der Finanzmärkte. Dies hat sich bereits deutlich in der Positionierung der spekulativen Finanzanleger niedergeschlagen. Auch in der Woche zum 28. Juni haben diese ihre Netto-Short-Positionen bei Weizen um 1.000 Kontrakte auf 8.500 Kontrakte ausgebaut, bei Mais ihre Netto-Long-Positionen in einem großen Schnitt um 75 Tsd. Kontrakte auf 225 Tsd. Kontrakte reduziert. Die Engagements dürften in der Zwischenzeit noch weiter in diese Richtung gelaufen sein.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

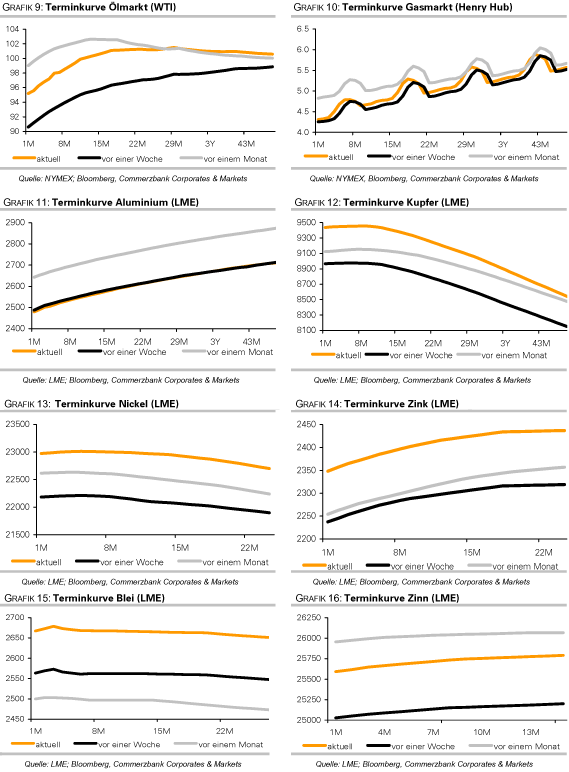

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.