Geht Gaddafi, fällt der Ölpreis

05.07.2011 | Eugen Weinberg

Energie

EnergieDie Ölpreise stehen am Morgen unter Druck. Für Abgabedruck sorgen ein festerer US-Dollar und anhaltende Konjunktursorgen. Sollten sich die Berichte russischer Medien bestätigen, wonach der libysche Staatschef Gaddafi unter bestimmten Bedingungen bereit ist, die Macht abzugeben, würde die geopolitische Risikoprämie weiter sinken. In diesem Falle wäre mit einem deutlicheren Ölpreisrückgang in Richtung der Niveaus zu rechnen, welche nach der Ankündigung der Freigabe der strategischen Ölreserven durch die IEA kurzzeitig erreicht wurden. Die Internationale Energieagentur wertet die Freigabe der strategischen Ölreserven bislang als Erfolg. Sie misst dies in verbesserten Raffineriemargen und einer geringeren Preisdifferenz zwischen süßem und saurem Öl. Gemessen am Interesse der Abnehmer ist der Erfolg allerdings gemischt.

Während in den USA die angebotene Menge von 30,64 Mio. Barrel Rohöl komplett verkauft wurde und die Auktion sogar überzeichnet war, ist das Interesse in Europa dagegen verhalten. In Deutschland sind lediglich 63% der angebotenen 4,2 Mio. Barrel an Rohöl und Ölprodukten verkauft. Dies steht im Widerspruch zur Tatsache, dass es vor allem in Europa zu Angebotsengpässen gekommen war. Allerdings kann es auch damit zusammenhängen, dass in den USA ausschließlich Rohöl, in Europa dagegen vornehmlich Ölprodukte angeboten werden, welche für die Raffinerien weniger interessant sind. Somit ist es bislang auch nicht gelungen, die Preisdifferenz zwischen Brent und WTI zu verringern. Diese liegt weiterhin bei 16 USD je Barrel. Von einem durchschlagenden Erfolg kann daher keine Rede sein.

Edelmetalle

Gold bleibt auch den dritten Tag in Folge unter der psychologisch wichtigen Marke von 1.500 USD je Feinunze. In Euro gerechnet fiel das gelbe Edelmetall gestern sogar kurzzeitig auf den tiefsten Stand seit zwei Monaten. Nach der vorübergehenden Entspannung der Schuldenkrise in Griechenland und dem dadurch gestiegenen Risikoappetit ist Gold derzeit bei den Marktteilnehmern weniger gefragt. Dies dürfte allerdings nicht von langer Dauer sein. Die Ratingagentur Standard & Poors hat gestern noch einmal deutlich gemacht, dass eine Restrukturierung griechischer Staatsanleihen ein selective default-Rating zur Folge hätte. Medienberichten zufolge wäre die EZB unter Umständen aber selbst dann noch bereit, griechische Staatsanleihen weiter als Sicherheit zu akzeptieren. Eine solche Kehrtwende würde die Glaubwürdigkeit der EZB untergraben und das gerade zurückgewonnene Vertrauen wieder beschädigen.

Der negative Trend der südafrikanischen Goldminenproduktion scheint sich ungebremst fortzusetzen. Wie der Verband der Minenindustrie mitteilte, belief sich die Goldminenproduktion im ersten Quartal 2011 auf 44,7 Tonnen und damit 9,3% weniger als im Vorquartal. Bereits im letzten Jahr war die Minenproduktion mit 191,4 Tonnen das achte Jahr in Folge rückläufig. Südafrika ist laut Daten von WBMS mit einem Marktanteil von rund 8% der weltweit viertgrößte Goldproduzent. Sollte sich der Negativtrend fortsetzen, dürfte das Land schon kurzfristig auch diesen Rang an Russland verlieren (Grafik des Tages).

Industriemetalle

Japanische Wissenschaftler haben gestern einen großen Fund von sog. Seltenen Erden - hierzu zählen u.a. Metalle wie Lanthan, Cer und Neodym - im Pazifischen Ozean vermeldet. Die Vorkommen von insgesamt 80-100 Mrd. Tonnen wurden an 78 verschiedenen Orten in Tiefen von 3.500 bis 6.000 Metern unter der Meeresoberfläche gefunden. Bislang gibt es laut Daten von U.S. Geological Survey weltweit nachgewiesene Reserven von "nur" rund 110 Mio. Tonnen. Auch wenn die Vorkommen im Vergleich zu den bisher bekannten Reserven riesig sind, sollte der Fund nicht überbewertet werden. Bis ein kommerzieller Abbau dieser Vorkommen möglich ist, dürften noch Jahre vergehen. Der Abbau dürfte zudem technologisch eine Herausforderung darstellen.

Darüber hinaus befinden sich die Vorkommen in internationalen Gewässern, so dass es zu Diskussionen über die Besitz- und Erschließungsrechte kommen könnte. Kurz- bis mittelfristig dürfte der Fund daher kaum Auswirkungen auf die Preise haben. Diese haben sich allein in den letzten Monaten vervielfacht, was auf eine starke Nachfrage sowie die marktbeherrschende Stellung Chinas auf der Angebotsseite zurückzuführen ist. Langfristig könnte damit jedoch die Abhängigkeit von China als Quasi-Monopolisten am Weltmarkt für Seltene Erden aufgebrochen werden. Dies dürfte sich schlussendlich in niedrigeren Preisen widerspiegeln.

Agrarrohstoffe

Der Preissturz an den Getreidemärkten in der vergangenen Woche zieht inzwischen vermehrt physisches Geschäft nach sich. Anscheinend nutzen Importeure die aus ihrer Sicht günstige Kaufgelegenheit und scheinen, wie wir, nicht davon überzeugt, dass sich die Preisbewegung nach unten in Folge der Lager- und Flächenrevisionen als dauerhaft erweist. China ist als preisbewusster Käufer bekannt, und vieles deutet darauf hin, dass der Großauftrag über 1,14 Mio. Tonnen Mais, den das USDA letzte Woche sogar noch vor dem letzten großen Tagesrückgang bekannt gab, aus China kam. Dies unterstützt die Preise. Zudem geben eine durch starken Regen bedingte schlechtere Ernteeinschätzung in der Ukraine sowie nach unten angepasste Erwartungen des EU-Bauernverbandes Copa-Cogeca für die EU-Getreideernte dem Markt zu denken. Demnach könnte die diesjährige Weizenernte 3,5% unter der des letzten Jahres liegen.

Die Preise für Kakao haben in den letzten fünf Handelstagen um 4,7% angezogen und sich deutlich von der 3000 USD-Marke nach oben abgesetzt, die seit Mitte Mai nur selten überschritten worden war. Nach der unbestritten sehr guten Ernte 2010/11 - in der Elfenbeinküste wurden seit Beginn des Kakaojahres im Oktober bereits 1,26 Mio. Tonnen Kakaobohnen angeliefert und damit mehr als in der gesamten Vorsaison - richtet sich der Blick verstärkt auf die kommende Saison. Fraglich ist, ob die Wetterbedingungen in der wichtigsten Kakaoregion Westafrika dann so optimal wie in der noch laufenden Saison sein werden.

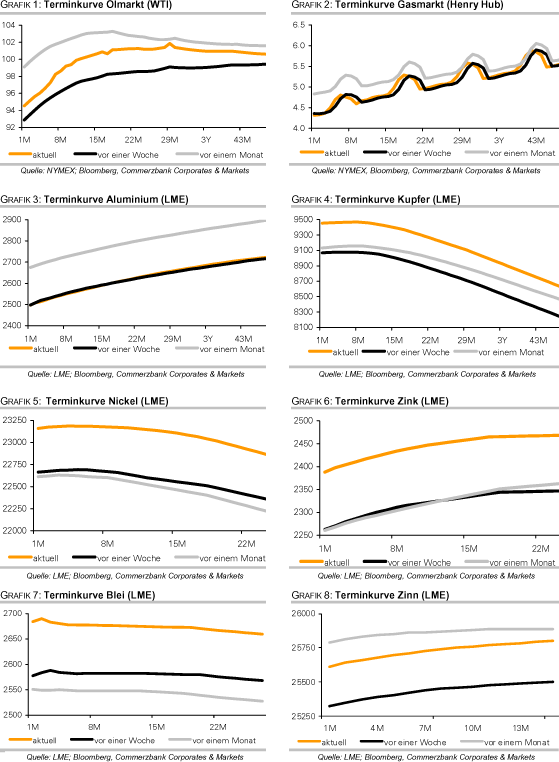

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.