Saudi-Arabien wird sein zusätzliches Öl nicht los

06.07.2011 | Eugen Weinberg

Energie

EnergieDer Brentölpreis konnte gestern um 2% steigen und handelte am Morgen zwischenzeitlich bei 114,5 USD je Barrel, gibt seither aber um 2 USD nach. Grund hierfür sind neue Sorgen um die Kreditwürdigkeit Portugals. Auch vom physischen Markt scheint sich der Ölpreis mittlerweile abgekoppelt zu haben. Saudi-Arabien findet für sein zusätzlich angebotenes Öl im asiatischen Raum kaum Abnehmer, weil es die Preise im Gegensatz zu den konkurrierenden Anbietern in der Golfregion nicht stark genug reduziert hat. Saudi-Arabien scheint zwar grundsätzlich bereit, zusätzliches Öl auf dem Markt anzubieten, um die Produktionsausfälle in Libyen auszugleichen.

Offensichtlich ist der weltgrößte Ölexporteur aber nicht gewillt, dieses Öl zu deutlich niedrigeren Preisen anzubieten, so dass es de facto nicht zur Verfügung steht. Hinzu kommt, dass der Eigenbedarf des Königreiches zur Stromerzeugung in den Sommermonaten deutlich steigen wird, so dass trotz einer höheren Ölproduktion nicht notwendigerweise mehr Öl für den Export zur Verfügung stehen muss. Dies unterstützt die Preise. Zudem wird in den USA die fünfte Woche in Folge mit einem Rückgang der Rohöllagerbestände gerechnet.

Das API veröffentlicht die Daten heute nach Handelsschluss, das US-Energieministerium morgen Nachmittag. Der Verkauf der strategischen Ölreserven wird sich noch nicht in den Lagerdaten widerspiegeln. Dagegen wird es Aufschlüsse darüber geben, wie sich die US-Benzinnachfrage in der Woche vor dem Unabhängigkeitstagswochenende entwickelt hat. Dieses stellt für gewöhnlich den Höhepunkt der Sommer-Fahrsaison dar. Damit das Vorjahresniveau erreicht wird, müsste die Benzinnachfrage im Vergleich zur Vorwoche um 2% steigen.

Edelmetalle

Die Ratingagentur Moodys hat gestern den Marktteilnehmern deutlich vor Augen geführt, dass die Schuldenkrise in den Euro-Peripherieländern längst noch nicht ausgestanden ist. Sie stufte das Kreditrating Portugals gleich um vier Stufen auf Ba2 herab. Damit ist Portugal das zweite Land der Eurozone, das sein "Investment Grade" Rating verliert. Darüber hinaus sorgte Moodys für zusätzliche Unsicherheit der Anleger mit der Aussage, dass der Anteil notleidender Kredite in den Bilanzen chinesischer Banken deutlich höher als bislang angenommen sei.

Der Goldpreis reagierte mit deutlichen Aufschlägen. Während er in US-Dollar ausgedrückt heute Morgen bei 1.515 USD je Feinunze notiert, beflügelte in Euro gerechnet zusätzlich die festere US-Währung den Preis, so dass dieser wieder über der Marke von 1.050 EUR je Feinunze handelt. Die US-Münzprägeanstalt U.S. Mint berichtete einen Rückgang der Verkaufszahlen von Goldmünzen im ersten Halbjahr im Vergleich zur Vorjahresperiode um 14,4% auf 576 Tsd. Unzen. Der Rückgang dürfte den hohen Preisen geschuldet sein. Bei Silber hingegen wurde mit 22,3 Mio. Unzen (rund 694 Tonnen) im ersten Halbjahr 2011 das höchste Verkaufsniveau seit Beginn der Datenreihe 1986 verzeichnet. Die Münznachfrage, die zur Investmentnachfrage zählt, ist daher mitverantwortlich für die zwischenzeitliche Preisrallye von Silber.

Industriemetalle

Ein Gremium der Welthandelsorganisation WTO hat gestern beschieden, dass die chinesischen Exportzölle und -quoten bei neun Rohstoffen, darunter bei strategischen Metallen, nicht den Richtlinien der WTO entsprechen, denen China ursprünglich zugestimmt hat. Das Reich der Mitte argumentiert, dass die Restriktionen notwendig sind, um die Ressourcen zu erhalten, die Überproduktion einzudämmen und den Schadstoffausstoß zu verringern. Sollte China die Restriktionen aufheben, dürfte das Angebot der betroffenen Rohstoffe auf dem Weltmarkt deutlich ausgeweitet werden und deren Preise unter Druck bringen.

Am Kupfermarkt melden gleich zwei große Minen Produktionsprobleme. In der Grasberg-Mine in Indonesien, der weltweit zweitgrößten Kupfermine, sind die Arbeiter Anfang der Woche in einen siebentägigen Streik getreten. Der Minenbetreiber muss auf eigene Vorräte zurückgreifen, um seinen vertraglichen Verpflichtungen nachzukommen. Daneben beeinträchtigen ungewöhnlich schlechte Wetterbedingungen die Produktion in der chilenischen Collahuasi-Mine. Die weltweit drittgrößte Kupfermine kann laut Angaben der Minengewerkschaft ihre Kapazitäten aktuell nur zu 30-40% auslasten. Die Beeinträchtigungen dürften zwar nur kurzfristiger Natur sein, sollten aber mit dazu beitragen, dass sich der globale Kupfermarkt im weiteren Jahresverlauf deutlich einengt. Der Kupferpreis ist unserer Meinung nach daher gut unterstützt.

Agrarrohstoffe

Die Notierungen für Weizen und Mais zogen gestern kräftig an. Bei Weizen betrug der Preisanstieg gegenüber Ende letzter Woche - am Montag waren die US-Börsen wegen des Unabhängigkeitstages geschlossen geblieben - 5,0%, bei Mais sogar 6,2%. Nachdem die Berichte des USDA letzte Woche die Preise auf Talfahrt geschickt hatten, holt die Märkte die Realität ein, dass beide Produkte an den Weltmärkten knapp bleiben. In den USA wurde zwar bereits mehr als die Hälfte des Winterweizens eingebracht, doch könnte die nasse Witterung in den Great Plains die weitere Ernte verzögern. Dies könnte besonders den Rest der bereits weit fortgeschrittenen Ernte im wichtigsten Anbaustaat Kansas, aber auch den Staat Nebraska betreffen, wo die Ernte erst begonnen hat.

In Paris setzte sich die Preiserholung vom Montag ebenfalls fort. Der meistgehandelte November-Kontrakt hat sich bis knapp an die 200-Euro-Marke herangeschoben. Die wenig erfreulichen Aussichten für die EU-Weizenernte erhalten inzwischen erste Bestätigungen: Nach Angaben eines französischen Agrarberatungsunternehmens sind die Weizenerträge nach den ersten Auswertungen der begonnenen Ernte im größten EU-Produzentenland Frankreich um 10 bis 15% niedriger als im Vorjahr. Bei Mais hat nun auch der drittgrößte Importeur Südkorea eine Ausschreibung über 350.000 Tonnen aufgelegt, um vom niedrigeren Preisniveau zu profitieren. In den wichtigen US-Maisanbaugebieten ist die Witterung für die derzeit kritische Blütephase allerdings günstig.

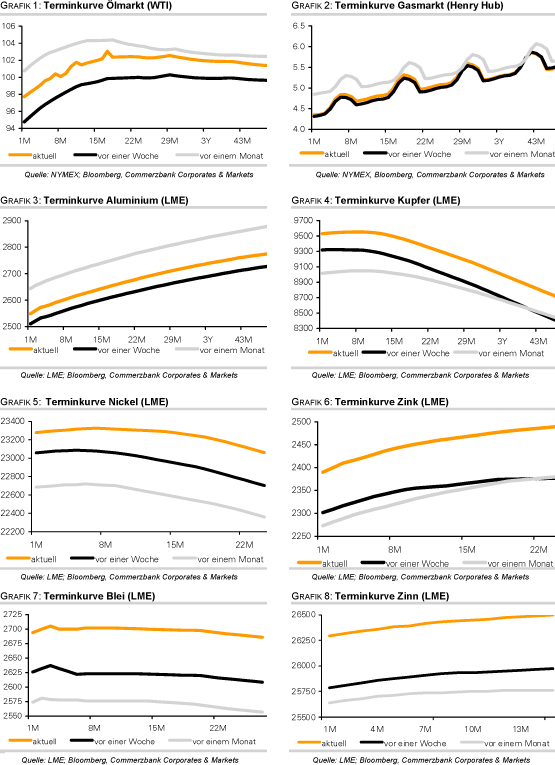

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.