Euro-Krise und Angebotsrisiken beflügeln Gold

07.07.2011 | Eugen Weinberg

Energie

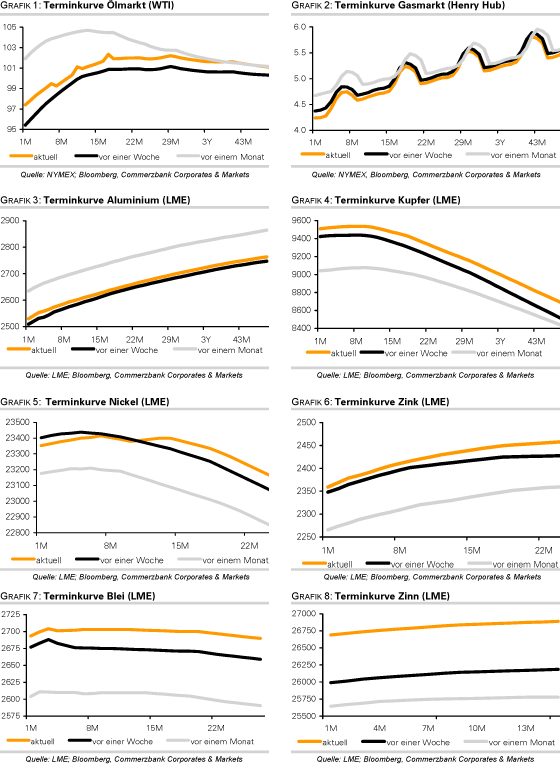

EnergieDie Ölpreise konnten die zwischenzeitlichen Verluste von gestern wieder wettmachen. Brent handelt am Morgen bei 114 USD je Barrel in der Nähe eines 3-Wochenhochs, WTI bei 97,5 USD je Barrel. Der Preisrückgang um zwei US-Dollar nach der Zinserhöhung in China hat sich somit nur als kurzzeitig erwiesen. Zum einen besteht die Hoffnung, dass damit die monetäre Straffung in China weitgehend abgeschlossen ist, zum anderen sorgten die gestern nach Handelschluss veröffentlichten API-Lagerdaten für Rückenwind. Demnach sind die US-Rohöllagerbestände in der vergangenen Woche überraschend deutlich um 3,2 Mio. Barrel zurückgegangen.

Auch die Vorräte an Ölprodukten wurden abgebaut, bei Benzin um 1,9 Mio. Barrel und bei den Destillaten um 1,6 Mio. Barrel. Während der Lagerabbau bei Rohöl mit gesunkenen Importen erklärt werden kann, deutet der Rückgang bei den Produktbeständen auf eine gestiegene Nachfrage hin. Bestätigung könnten die offiziellen Lagerdaten geben, welche heute Nachmittag vom US-Energieministerium veröffentlicht werden. Hier wird ebenfalls mit einem Lagerabbau bei Rohöl gerechnet. Der Rückgang der Benzinvorräte soll aber weitaus geringer ausfallen. Bei den Destillaten wird mit einem Lageraufbau gerechnet. Diese Daten könnten sich nach den gestrigen API-Daten als zu hoch erweisen. Der festere US-Dollar dürfte einem weiteren Preisanstieg allerdings entgegenstehen. Wir rechnen weiterhin mit einem Preisrückgang in den kommenden Tagen.

Edelmetalle

Gold befindet sich weiter im Höhenflug. Insbesondere in Euro gerechnet legt das gelbe Edelmetall den dritten Tag in Folge stark zu und handelt mit rund 1.070 EUR je Feinunze nur noch knapp 20 EUR unter seinem Allzeithoch von Ende Mai. Allein seit Beginn der Handelswoche hat der Goldpreis damit knapp 50 EUR hinzugewonnen. Hier kommt die wieder größere Unsicherheit der Marktteilnehmer im Zuge der Herabstufung des Kreditratings von Portugal zum Tragen. Allerdings auch in US-Dollar ausgedrückt kann Gold auf gut 1.530 USD je Feinunze und damit auf ein 2-Wochenhoch steigen. Die heute allgemein erwartete Zinserhöhung der EZB dürfte bereits eingepreist sein. Der Fokus der Marktteilnehmer wird sich daher auf die Pressekonferenz der EZB richten. Insbesondere wird darauf zu achten sein, wie sich EZB-Präsident Trichet zum Zinsausblick und zur Akzeptanz griechischer Staatsanleihen als Sicherheit im Falle einer Herabstufung des Kreditratings auf Zahlungsausfall äußert.

Die südafrikanischen Goldminenbetreiber sehen sich einem drohenden Streik gegenüber, nachdem die Nationale Gewerkschaft der Minenarbeiter (NUM) ein verbessertes Gehaltsangebot der Arbeitgeber abgelehnt hat. Die Gewerkschaft fordert für die Minenarbeiter eine Gehaltserhöhung von 14%. Diese Forderung dürfte jedoch u.a. angesichts der aktuellen Inflationsrate von 4,6% kaum erfüllt werden, was einen Streik wahrscheinlicher werden lässt. Dies dürfte zu vorübergehenden Produktionsrückgängen führen und das Angebot am Weltmarkt reduzieren. Südafrika stand im letzten Jahr mit 191,4 Tonnen für rund 8% der weltweiten Goldminenproduktion.

Industriemetalle

Die chinesische Zentralbank hat zum dritten Mal in diesem Jahr die Leitzinsen um 25 Basispunkte erhöht, um die Inflation zu bekämpfen. Die Juni-Daten zur Teuerungsrate werden Ende nächster Woche veröffentlicht und liegen laut einer Bloomberg-Umfrage bei über 6%. Wir gehen davon aus, dass die Straffung der Geldpolitik weiter fortgesetzt wird, möglicherweise jedoch langsamer als bisher. Die Rohstoffpreise im Allgemeinen und die Metalle im Speziellen zeigten sich von der Zinsentscheidung weitgehend unbeeindruckt und legen heute Morgen sogar moderat zu. Dazu beitragen dürfte auch die Tatsache, dass die Realzinsen in China weiter deutlich im negativen Bereich liegen. Bislang haben die Zinserhöhungen noch nicht zu einer wesentlichen Abschwächung der Metallnachfrage beigetragen. Dies ist u.a. in einem deutlichen Abbau der Aluminium- und Kupfervorräte in den Lagerhäusern der Börse Shanghai in den letzten Monaten ersichtlich.

Auch an der LME hat mittlerweile bei fast allen Metallen ein Abbau der Lagerbestände eingesetzt. Dieser ist bei Nickel am stärksten ausgeprägt: Vom Zwischenhoch Mitte Januar wurden die Nickelvorräte mittlerweile um 24% bzw. 33,1 Tsd. auf 104,7 Tsd. Tonnen reduziert. Die Inbetriebnahme neuer Minenprojekte hat sich damit bislang noch nicht bemerkbar gemacht. Der globale Nickelmarkt dürfte laut Einschätzung des unabhängigen Research-Instituts Brook Hunt in diesem Jahr ausgeglichen sein. Wir sehen beim Nickelpreis moderates Aufwärtspotenzial.

Agrarrohstoffe

Die Nachfrage nach Baumwolle in China dürfte sich einem lokal ansässigen Rohstoffhandelshaus zufolge aufgrund der hohen Preise weiter abschwächen. Stattdessen dürften die Konsumenten verstärkt auf synthetische Fasern zurückgreifen. Durch den staatlichen Lageraufbau würden die Preise in China oberhalb der Marke von 20.000 CNY je Tonne verharren, was umgerechnet einem Preis 140 US-Cents je Pfund entspricht. Baumwolle wäre damit für viele Chinesen zu teuer. Überinvestitionen in Produktionskapazitäten und eine nachlassende Nachfrage würden die Produzenten zu Angebotskürzungen nötigen und damit die Nachfrage nach Baumwolle weiter schwächen. Dies könnte sich in den kommenden Jahren in einem deutlich geringeren Importbedarf niederschlagen. Wir earchten diese Einschätzung als zu pessimistisch.

Der steigende Lebensstandard einer wachsenden Mittelschicht dürfte mittel- bis langfristig höhere Preise erlauben. Kurzfristig kann es dagegen sehr wohl zu einer anhaltenden Nachfrageschwäche kommen. Allerdings spiegelt das die derzeitige Terminkurve bereits hinreichend wider. Ab morgen dürfte der Baumwollpreis 25% niedriger handeln. Dies liegt allein daran, weil der heute auslaufende Juli-Kontrakt ab morgen durch den Oktober-Kontrakt ersetzt wird, welcher aktuell unterhalb der Marke von 120 US-Cents je Pfund gehandelt wird. Damit ist das Abwärtspotenzial bei den Preisen unseres Erachtens weitgehend ausgereizt.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.