Ölpreis steigt weil er steigt

08.07.2011 | Eugen Weinberg

Energie

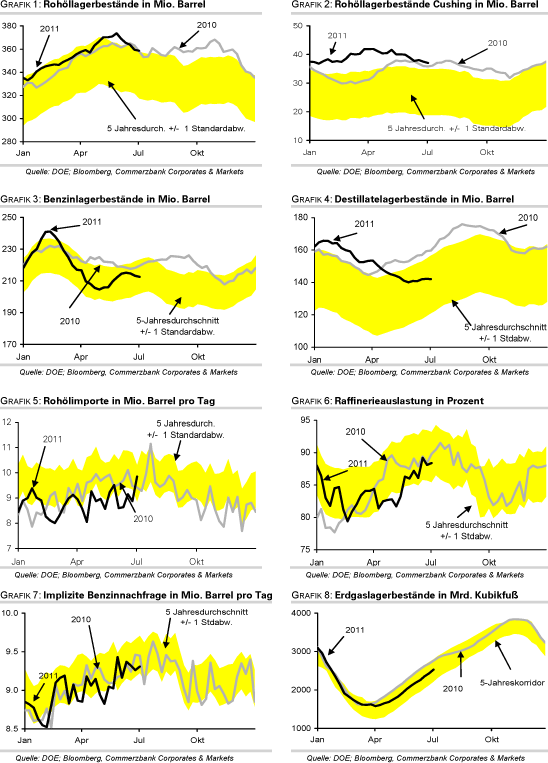

EnergieAllen Meldungen über die Freigabe der IEA-Reserven zum Trotz ist der Brentölpreis aktuell wieder auf über 118 USD je Barrel gestiegen. Offensichtlich lockt die rätselhafte relative Stärke immer mehr Anleger ein, die nach dem Prinzip handeln: "Wenn der Ölpreis schon in der gegenwärtigen Lage stark zulegen kann, was passiert, wenn das Angebot nicht mehr ganz so üppig ausfällt?" Der Rückgang der gesamten US-Rohöllagerbestände fiel in der Vorwoche laut DOE mit 889 Tsd. Barrel geringer aus als erwartet und als vom API am Vortag berichtet. Dies spricht eigentlich gegen steigende Preise.

Noch erstaunlicher als der Preisanstieg selbst ist die erneute Ausweitung der Preisdifferenz zwischen Brent und WTI. Trotz des gestrigen DOE-Berichts, dass die Rohöllagerbestände in Cushing um weitere 460 Tsd. Barrel gesunken sind, stieg der Spread wieder auf knapp 20 USD je Barrel an. Die Vorräte in Cushing sind allein seit Anfang Mai um mehr als 10% zurückgegangen und liegen aktuell bereits 4,5 Mio. Barrel unter dem Anfang April verzeichneten Rekordhoch. Spätestens im Jahr 2013 dürfte diese Preisdifferenz u.E. verschwinden, wenn die Pläne von TransCanada, die Pipelines von Kanada nach Cushing bis zur US-Golfküste zu verlängern, umgesetzt werden.

Auch der vielerorts als Grund für den Ölpreisanstieg zitierte stärkere Optimismus bezüglich der US-Konjunktur nach den jüngsten Wirtschaftsdaten kann als Erklärung für die hohe Preisdifferenz nicht gelten, denn dieser sollte eher WTI-Preise unterstützen. Wir glauben, dass der gegenwärtige Anstieg wenig mit der fundamentalen Angebots-/Nachfragesituation zu tun hat und mehr ein Ausdruck des steigenden Risikoappetits und Interesses der Anleger ist, welche derzeit aufgrund der fallenden Terminkurve bevorzugt in Brent investieren. Wir halten an der Einschätzung fest, dass die Ölpreise in Kürze den Rückwärtsgang einlegen dürften.

Edelmetalle

Die EZB hat gestern wie erwartet die Leitzinsen um 25 Basispunkte auf 1,5% angehoben. In der anschließenden Pressekonferenz erklärte EZB-Präsident Trichet, dass die EZB selbst dann portugiesische Staatsanleihen als Sicherheit akzeptieren werde, wenn das Kreditrating von Portugal auf "Ramschstatus" herabgestuft würde, wie z.B. von Moody's bereits geschehen. Trichet bekräftigte allerdings auch, dass griechische Staatsanleihen im Falle eines teilweisen Zahlungsausfalls ("selective default") nicht länger als Sicherheiten akzeptiert würden. Gold dürfte in diesem Zusammenhang aufgrund seines Charakters als wertstabile Anlage profitieren.

Neben den südafrikanischen Goldminen könnten auch die Platinminen im Land von eventuellen Streiks betroffen sein. Die Nationale Gewerkschaft der Minenarbeiter hat Gespräche mit Anglo Platinum, dem weltweit größten Platinproduzenten, abgebrochen. Sollte es zu einem länger anhaltenden Streik kommen, könnte der globale Platinmarkt in diesem Jahr zum ersten Mal seit 2008 in ein Angebotsdefizit rutschen. Anglo Platinum stand im letzten Jahr mit 2,48 Mio. Unzen für 41% der weltweiten Platinproduktion.

Industriemetalle

Besser als erwartet ausgefallene Konjunkturdaten aus den USA und Deutschland trugen zu einer deutlichen Aufhellung der Stimmung und zu einem höheren Risikoappetit der Marktteilnehmer bei. Dies beflügelte vor allem die zyklischen Rohstoffe und somit auch die Metalle. So stieg beispielsweise Kupfer gestern um 2,3% auf gut 9.750 USD je Tonne und damit den höchsten Stand seit Mitte April.

Nachdem bereits im Wochenverlauf die Produktion in der Collahuasi-Mine in Chile, der weltweit drittgrößten Kupfermine, aufgrund von schlechten Wetterbedingungen beeinträchtigt wurde, ist nun mit Escondida auch die weltweit größte Kupfermine betroffen. Daneben wird die Produktion in fünf weiteren Minen im Norden des Landes durch das schlechte Wetter beeinflusst. Sorgen über Angebotsausfälle bekommen auch durch Streiks neue Nahrung. So sollen die Minen von Codelco, dem weltweit größten Kupferproduzenten, in der nächsten Woche 24 Stunden lang bestreikt werden. Weitere Arbeitsniederlegungen sind für August geplant.

Darüber hinaus dauert der Streik in der Grasberg-Mine in Indonesien an. Der Kupferpreis dürfte unseres Erachtens gut unterstützt sein. Am Sonntag werden in China vorläufige Import- und Exportdaten für Juni veröffentlicht. Laut Einschätzung des chinesischen Datenanbieters SMM Information & Technology Co. dürften dabei die Exporte von Aluminiumprodukten den zweiten Monat in Folge ein Rekordhoch verzeichnet haben. Dies führt SMM auf die baldige Reduzierung der Steuervergünstigungen bei Exporten dieser Produkte zurück.

Agrarrohstoffe

Der Verband der brasilianischen Zuckerrohrindustrie (Unica) rechnet nicht mehr damit, dass die Zuckerproduktion in der Hauptanbauregion Center-South das im Vorjahr erzielte Niveau von 33,5 Mio. Tonnen erreichen wird. Bislang ging Unica für das laufende Erntejahr von 34,6 Mio. Tonnen aus. Als Grund für die Abwärtsrevision wurden geringere Zuckererträge genannt. Dazu beigetragen hat die Trockenheit in der frühen Entwicklungsphase der Ernte. Zudem haben viele Zuckerrohrpflanzen ihren Zenit überschritten und müssten eigentlich ersetzt werden. Dies ist aufgrund der Finanzkrise und des darauf folgenden Preisanstiegs in den vergangenen Jahren nicht in ausreichendem Maße geschehen. Die Zuckerpreise bleiben daher gut unterstützt.

China hat heimischen Industriekreisen zufolge seit März bereits 5 Mio. Tonnen Mais importiert. Gestern hat das US-Landwirtschaftsministerium den Verkauf von 540 Tsd. Tonnen Mais an China bestätigt. Weitere 300 Tsd. Tonnen sind an unbekannte Käufer gegangen, wohinter ebenfalls China vermutet wird. Angesichts der gesunkenen Weltmarktpreise dürfte das Kaufinteresse Chinas hoch bleiben. Einige Marktteilnehmer schätzen das diesjährige Importpotenzial auf bis zu 10 Mio. Tonnen. Dies dürfte zu einer Erholung der Maispreise beitragen, selbst wenn die USA eine Rekordernte einfahren.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

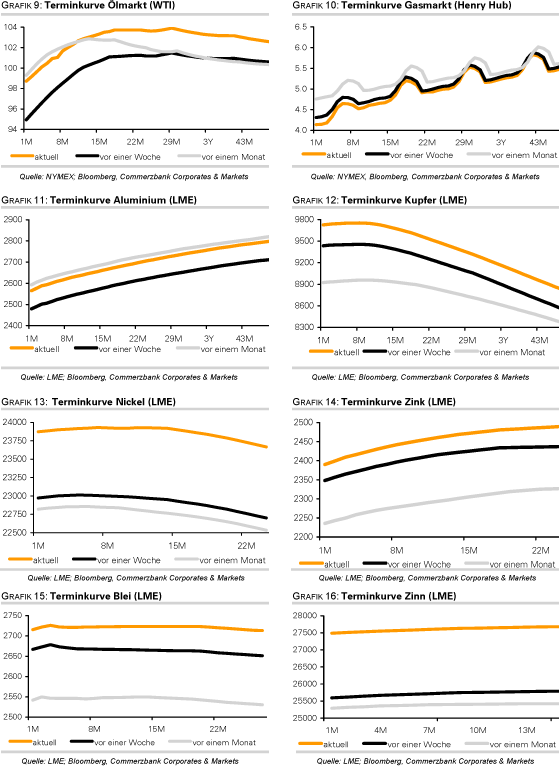

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.