Goldpreis in Euro auf Rekordhoch

11.07.2011 | Eugen Weinberg

Energie

EnergieDie Ölpreise geben zum Wochenauftakt nach. Brent fällt unter die Marke von 117 USD je Barrel und WTI unter 95 USD je Barrel. Die Preisdifferenz von 22 USD je Barrel liegt nur noch knapp unter dem Anfang Juni verzeichneten Rekordniveau. Eine Spreadeinengung wird derzeit durch Meldungen über Lieferausfälle in der Nordsee verhindert. Das Angebot der vier Nordseesorten Brent, Forties, Oseberg und Ekofisk soll im August gut 70 Tsd. Barrel pro Tag niedriger ausfallen als im Juli. Hintergrund sind Wartungsarbeiten und Produktionsprobleme im Buzzard-Ölfeld.

Die Lieferungen von Forties-Öl sollen im August sogar auf ein 2-Jahrestief von 310 Tsd. Barrel pro Tag fallen. Aufgrund dessen ist der Brentpreis derzeit nach oben verzerrt. Die enttäuschenden US-Arbeitsmarktdaten vom vergangenen Freitag schüren dagegen Zweifel, dass sich die Ölnachfrage im weltgrößten Ölverbrauchsland USA nennenswert erholen wird. Dies belastet insbesondere den Preis für US-Leichtöl. Auch die Ölnachfrage im zweitwichtigsten Verbrauchsland China scheint sich angesichts der hohen Preise abzuschwächen.

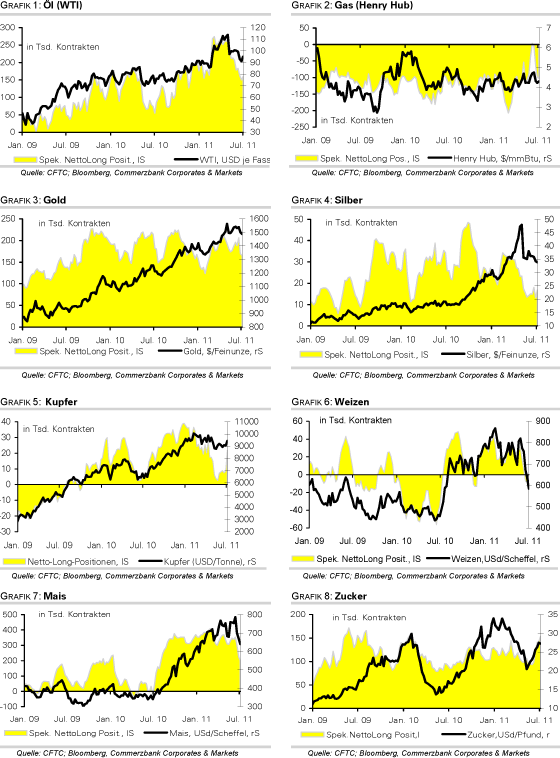

Der chinesische Zoll berichtete für Juni einen Rückgang der Rohölimporte um 12% gegenüber dem Vorjahr auf ein 8-Monatstief von 19,7 Mio. Tonnen. Gleichzeitig war dies der erste Monatsrückgang seit Dezember und der stärkste seit November. Die spekulativen Finanzanleger haben ihre Netto-Long-Positionen in der Woche zum 5. Juli um 9,6 Tsd. auf 159.641 Kontrakte ausgeweitet. Sie haben damit zum Preisanstieg auf knapp 100 USD in der vergangenen Woche beigetragen. Seither dürfte es wieder zu einem Positionsabbau gekommen sein.

Edelmetalle

Deutlich schlechter als erwartet ausgefallene US-Konjunkturdaten und die Schuldenkrise in den Euro-Peripherieländern beflügeln derzeit Gold. Vor allem Sorgen über die Lage der Staatsfinanzen in Italien führen zu einem Anstieg der Risikoaversion unter den Marktteilnehmern. Zudem gibt es Spekulationen über eine Aufstockung des EU-Rettungsfonds. Gerechnet in Euro markiert der Goldpreis im Zuge dessen heute Morgen ein Allzeithoch von über 1.094 EUR je Feinunze. Der Preis hat damit allein in einer Woche mehr als 70 EUR zugelegt.

Dass der Preisanstieg nicht nur der festen US-Währung geschuldet ist, zeigt sich auch daran, dass Gold in US-Dollar gerechnet mit knapp 1.550 USD je Feinunze auf einem 3-Wochenhoch notiert. In den USA haben sich die Parteien immer noch nicht auf die notwendige Anhebung der Schuldenobergrenze geeinigt, um eine drohende Zahlungsunfähigkeit zu vermeiden.

Die neuesten CFTC-Daten für die Woche zum 5. Juli zeigen bei Gold einen weiteren Rückgang der Netto-Long-Positionen um 4,1 Tsd. auf 165,4 Tsd. Kontrakte. Dies entspricht einem 5-Monatstief. Dennoch konnte der Goldpreis in der Beobachtungsperiode leicht zulegen. Der deutliche Preisanstieg in den letzten Tagen deutet darauf hin, dass die spekulativen Finanzinvestoren zuletzt wieder ihre Wetten auf steigende Preise ausgebaut haben.

Industriemetalle

In China sind gemäß Angaben der chinesischen Zollbehörde die Kupfereinfuhren im Juni zum ersten Mal seit drei Monaten wieder gestiegen. Mit 280 Tsd. Tonnen lagen sie aber immer noch rund 15% unter Vorjahr. Der jüngste Anstieg der Importe ist zum einen auf attraktive Arbitragemöglichkeiten zwischen den Börsen in London und Shanghai zurückzuführen. Marktteilnehmern zufolge hat sich das Arbitrage-Fenster bereits Ende Mai wieder geöffnet.

Da der Transport der Güter nach China bis zu zwei Monate dauern kann, spricht dies auch für Juli für höhere Importe. Zum anderen wurden in den letzten Monaten die Kupfervorräte in den Lagerhäusern der Börse Shanghai nahezu halbiert, so dass die Notwendigkeit zu vermehrten Importen gestiegen ist. Gleichzeitig lagen die Einfuhren von Kupferschrott mit 420 Tsd. Tonnen 20% höher als im Vorjahr.

Der Kupferpreis zeigt sich daher zum Wochenstart fest. Bereits seit Ende Juni ist der Preis deutlich gestiegen, was in erster Linie auf spekulative Finanzanleger zurückzuführen sein dürfte. Diese haben laut aktuellen Daten der CFTC ihre Netto-Long-Positionen in der Woche zum 5. Juli auf 21,9 Tsd. Kontrakte mehr als verdoppelt, was den deutlich gestiegenen Risikoappetit der Marktteilnehmer in der Berichtswoche widerspiegelt. Sie liegen zugleich auf einem 3-Monatshoch. Der Kupferpreis bleibt unseres Erachtens trotz der zuletzt schwächeren US-Konjunkturdaten gut unterstützt.

Agrarrohstoffe

Die spekulativen Finanzanleger haben ihre Netto-Short-Positionen bei Weizen in der Woche zum 5. Juli fast verdoppelt. Mit knapp 15.900 Kontrakten haben sie den höchsten Stand seit Anfang Juli 2010 erreicht. Inzwischen wird es immer wahrscheinlicher, dass Indien aufgrund der guten Ernte erstmals seit Jahren wieder als Exporteur von Weizen auftreten und etwa 2 Mio. Tonnen zum privaten Export zulassen könnte. Eine Entscheidung hierzu könnte noch heute fallen.

Höheres Exportpotenzial als bisher erwartet dürfte auch Russland haben. Hier hat die Prognoseeinrichtung SovEcon den Korridor für die erwartete Getreideernte um etwa 5 Mio. Tonnen auf 87-92 Mio. Tonnen nach oben verschoben, darunter 55-58 Mio. Tonnen Weizen. Die entlastenden Meldungen lassen zwar niedrigere Preise gerechtfertigt erscheinen als noch vor einem Monat. Den Preiseinbruch um mehr als 20% seit Mitte Juni halten wir angesichts der massiven Ernteprobleme in den USA, Kanada und Westeuropa allerdings für übertrieben.

Bei Mais wurden die Netto-Long-Positionen nochmals um 25 Tsd. Kontrakte auf knapp 200 Tsd. Kontrakte reduziert, den niedrigsten Stand seit Anfang August 2010. Morgen dürfte das US-Landwirtschaftsministerium die Prognose für die US-Maisernte und US-Maisvorräte nach oben revidieren. Der Anstieg der US-Maisexporte in der vergangenen Woche auf ein 3-Monatshoch deutet aber darauf hin, dass das physische Kaufinteresse bei den niedrigen Preisen anzieht, was die Preise unterstützen sollte.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

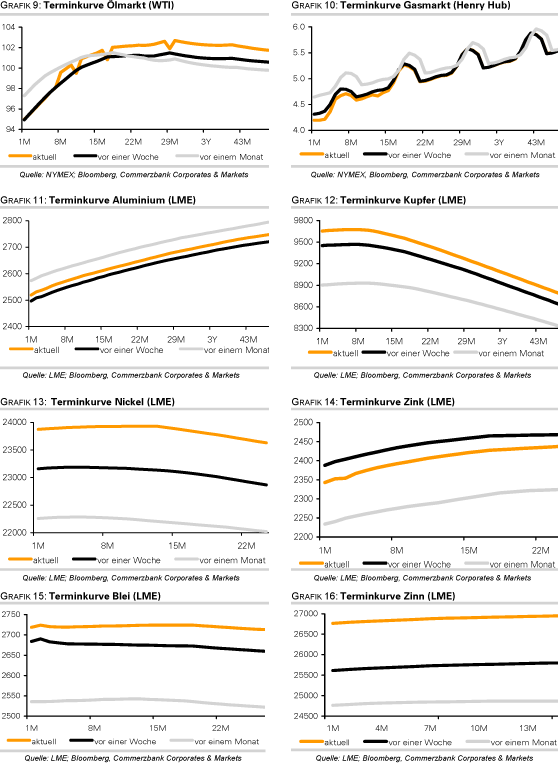

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.