Ölpreis zeigt sich weiter unbeeindruckt

13.07.2011 | Eugen Weinberg

Energie

EnergieDie Ölpreise zeigen weiterhin eine bemerkenswerte relative Stärke. Brent steigt am Morgen auf 118,4 USD je Barrel, WTI auf 98 USD je Barrel. Der schwächere US-Dollar und aufkommende Spekulationen auf eine weitere geldpolitische Lockerung durch die US-Notenbank geben den Preisen am Morgen neuerlichen Auftrieb, nachdem die Preise schon gestern im späteren Handelsverlauf deutlich zulegen konnten. Die Abwärtsrevisionen der Nachfrageprognosen durch die US-Energiebehörde EIA und die OPEC konnten die Preise nicht sonderlich belasten.

Sowohl die EIA als auch die OPEC rechnen für 2011 mit einem Anstieg der weltweiten Ölnachfrage um ca. 1,4 Mio. Barrel pro Tag. Insbesondere die EIA war im Vormonat mit einem erwarteten Anstieg um 1,7 Mio. Barrel pro Tag noch deutlich optimistischer. Das API berichtete am Abend von einem überraschenden Anstieg der US-Rohöllagerbestände von 2,3 Mio. Barrel. Grund hierfür war eine deutlich gesunkene Raffinerieauslastung, welche den Rückgang der Importe mehr als kompensierte. Der Lageraufbau könnte aber auch bereits auf die Freigabe der strategischen Reserven zurückzuführen sein. Genaueren Aufschluss hierüber können eventuell die offiziellen Lagerdaten des US-Energieministeriums geben, welche am Nachmittag veröffentlicht werden.

Die Markterwartung eines Lagerabbaus um 1,5 Mio. Barrel könnte sich nach den gestrigen API-Daten als zu optimistisch erweisen. Letzteres gilt möglicherweise auch für die Erwartungen an die Ölnachfrage aus China. Diese ist im Juni nur noch um 1,1% gegenüber dem Vorjahr gestiegen. Das war der geringste Anstieg seit 27 Monaten. Erstmals seit November fiel die implizite Nachfrage unter die Marke von 9 Mio. Barrel pro Tag.

Edelmetalle

Die Ratingagentur Moodys hat gestern die Kreditwürdigkeit Irlands um eine Stufe auf "Ramschstatus2 herabgestuft. Damit ist Irland nach Griechenland und Portugal das dritte Land der Eurozone, dessen Staatsanleihen von mindestens einer Ratingagentur mit "Ramsch" bewertet werden. Daneben kamen am Markt Gerüchte auf, wonach die EZB italienische Staatsanleihen gekauft hat. Zudem verdichten sich Meldungen, dass die Staats- und Regierungschefs am Freitag zu einem Sondergipfel zusammenkommen, um über die Schuldenkrise zu beraten.

Dies führte dazu, dass der Goldpreis in Euro ausgedrückt bei über 1.123 EUR je Feinunze abermals ein neues Rekordhoch markierte. Auch In US-Dollar gerechnet näherte sich Gold mit 1.573 USD je Feinunze bis auf vier US-Dollar dem Allzeithoch von Anfang Mai an. Aus dem Protokoll des letzten Treffens der US-Notenbank Fed geht hervor, dass sich einige FOMC-Mitglieder für eine weitere Lockerung der Geldpolitik in den USA ausgesprochen haben. Es dürfte daher nur eine Frage der Zeit sein, bis der Goldpreis auch in US-Dollar gerechnet neue Höchstwerte erreicht. Mittlerweile sind auch die ETF-Anleger wieder auf den Zug aufgesprungen.

Der SPDR Gold Trust verzeichnete gestern mit 20 Tonnen den ersten Zufluss seit 3½ Wochen. Die Bestände liegen damit auf dem höchsten Niveau seit Anfang Mai.

Industriemetalle

Besser als erwartet ausgefallene Konjunkturdaten in China geben heute Morgen insbesondere den Metallpreisen Auftrieb. Während sich das BIP-Wachstum im zweiten Quartal weniger stark verlangsamt hat als prognostiziert, stieg die Industrieproduktion im Juni sogar entgegen den Erwartungen an. Die Daten dürften aber auch bedeuten, dass die chinesische Zentralbank die Straffung der Geldpolitik fortsetzt. Dies gilt insbesondere vor dem Hintergrund, dass die Inflationsrate auf dem höchsten Stand seit drei Jahren liegt.

Ungeachtet dessen und vor dem Hintergrund fester asiatischer Aktienmärkte verteuert sich z.B. Kupfer auf über 9.700 USD je Tonne. Die höhere Industrieproduktion spiegelt sich auch in den Daten des Nationalen Statistikbüros zur Metallproduktion in China wider. Diese ist im Falle von Kupfer im Juni im Vergleich zum Vorjahr um 12% auf ein Allzeithoch von 477 Tsd. Tonnen gestiegen.

Die chinesische Aluminiumproduktion legte ebenfalls weiter zu und markierte mit 1,59 Mio. Tonnen den dritten Monat in Folge einen Rekordwert. Auch die Stahlproduktion lag im Juni nur unweit des zuvor verzeichneten Höchststandes. Die befürchteten Stromengpässe sind u.a. aufgrund zuletzt stärkerer Regenfälle bislang ausgeblieben. Darüber hinaus gaben die hohen Preise sowie die reichhaltige Verfügbarkeit der Rohmaterialien den Schmelzereien Anlass, ihre Produktion auszuweiten. Saisonal bedingt dürfte die Produktion in den bevorstehenden Sommermonaten etwas zurückgehen.

Agrarrohstoffe

Die Notierungen für Weizen stiegen nach der Veröffentlichung der neuesten USDA-Prognosen um 4,2%, die für Mais um 2,3%. Zwar wurde die Schätzung für die diesjährige US-Weizenernte um 1,3 Mio. Tonnen nach oben revidiert, doch führen höhere Exporte zu einem noch stärkeren Lagerabbau als bisher erwartet. Für Kanada wurde die Ernteerwartung um 3,5 Mio. Tonnen gesenkt. Nicht zuletzt deswegen soll die Weltproduktion etwas geringer ausfallen als im Vormonat erwartet. Für Russland hat das USDA seine Exportprognose um 2 Mio. Tonnen auf 12 Mio. Tonnen erhöht.

Bei Mais wurden wie erwartet die US-Bestände zu Beginn des Erntejahres 2011/12 höher angesetzt. Außerdem wurde die Prognose für die US-Maisproduktion um knapp 7 Mio. Tonnen nach oben revidiert, nachdem die Anbaufläche deutlich ausgeweitet wurde. Beides führt dazu, dass das Niveau der Lagerbestände Ende 2011/12 höher als bisher erwartet liegen soll - wenn auch in den USA noch immer so niedrig wie seit 1996 nicht mehr. Sowohl für die USA als auch weltweit - nicht zuletzt in China - wird der Verbrauch höher geschätzt, in den USA vor allem durch einen noch höheren Bedarf zur Ethanolproduktion. Am erwarteten Defizit am Weltmarkt von über 5 Mio. Tonnen in der Saison 2011/12 hat sich somit keine nennenswerte Änderung ergeben. Das weltweite Lager-Verbrauchs-Verhältnis dürfte nach den neuesten Prognosen auf das niedrigste Niveau seit 1974 fallen.

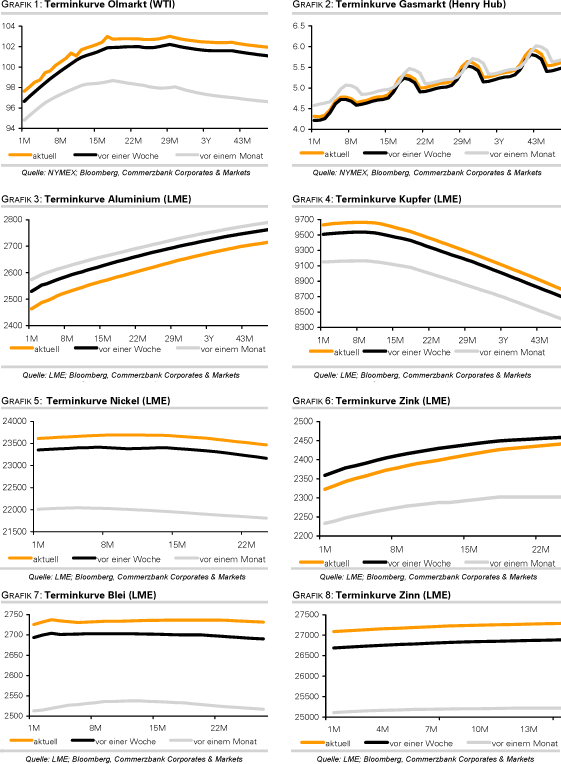

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.