Stimmungsaufhellung nutzt Öl und schadet Gold

20.07.2011 | Eugen Weinberg

Energie

EnergieDie Stimmungsaufhellung an den Finanzmärkten dank positiver US-Zahlen sowie aufkeimenden Hoffnungen auf eine Lösung im Schuldenstreit gibt auch dem Ölmarkt Auftrieb. Zusätzliche Impulse gaben die Lagerdaten des API. Die Zahlen zeigten für die Vorwoche einen starken Rückgang der Rohölvorräte um 5,2 Mio. Barrel und lassen auch für die heute Nachmittag zur Veröffentlichung anstehenden Daten des US-Energieministeriums DOE einen stärkeren Abbau erwarten. Die Statistiken dürften aber die Effekte der Freigabe der Ölreserven durch die IEA noch nicht widerspiegeln. Immerhin zusätzliche 30 Mio. Barrel sind durch diese Maßnahme auf den amerikanischen Markt gespült worden, was in den kommenden Wochen zum Anstieg der kommerziellen Reserven führen dürfte.

Ob die IEA weitere Reserven freigibt, ist zwar noch nicht entschieden. Wir halten weitere Reservenverkäufe angesichts der relativ entspannten Versorgungssituation für unwahrscheinlich. Letztendlich dürfte es aber der IEA bei der Entscheidung vor allem darauf ankommen, wann die von Saudi-Arabien in Aussicht gestellten Öllieferungen verfügbar werden. Darüber hinaus ist die Nachfrage in den OECD-Ländern weiterhin eher schleppend: in der Woche zum 15. Juli haben sich zwar die Absätze an den US-Tankstellen nach MasterCard um 3,7% gegenüber der Vorwoche erhöht, lagen aber damit im Vier-Wochen-Durchschnitt noch immer 1,1% unter dem Vorjahresniveau.

Edelmetalle

"Übermut kommt vor dem Fall" wird wohl manch ein Marktteilnehmer zum gestrigen Preisrückgang der Edelmetalle sagen. Denn trotz eines schwachen US-Dollars verlor der Goldpreis gestern gut 1% und rutschte wieder unter die Marke von 1.600 USD je Feinunze. Positive US-Konjunkturdaten gepaart mit guten Unternehmenszahlen führten zu einem höheren Risikoappetit der Marktteilnehmer und ließen den sicheren Hafen Gold weniger attraktiv erscheinen.

Silber verlor gestern in der Spitze sogar 5,5% und fiel zeitweise unter 39 USD je Feinunze. Platin und Palladium, die zuletzt im Schlepptau von Gold nach oben gezogen wurden, konnten sich dagegen abkoppeln und eher an die gute Preisentwicklung der Industriemetalle anlehnen. Auch wenn wir langfristig von weiteren Preisanstiegen bei den Edelmetallen ausgehen, ist eine Hausse keine Einbahnstraße und der Optimismus bei Gold und insbesondere bei Silber war zuletzt u.E. zu hoch. Langfristig stimmt uns optimistisch, dass sich auch Silber-ETFs einer wachsenden Beliebtheit erfreuen, wobei allein gestern der größte Silber-ETF, iShares Silver Trust, 191 Tonnen an Zuflüssen verzeichnet hat. ETF-Halter erweisen sich oft als langfristig orientierte Anleger.

Dagegen meldete der SPDR Gold Trust Abflüsse von 3,3 Tonnen für gestern, was wir auf eine gewisse Unsicherheit der Anleger bezüglich der Nachhaltigkeit der Marke von 1.600 USD zurückführen. Unterstützend für Gold und Silber wirken mittel- bis langfristig neben der anhaltenden Schuldenproblematik weltweit auch die Produktionsprobleme, die die Angebotsausweitung bremsen. So sind in Südafrika die Tarifverhandlungen zwischen der Nationalen Gewerkschaft der Minenarbeiter und den Goldminenbetreibern ergebnislos unterbrochen worden. Trotz eines höheren Angebots der Arbeitgeber beharrt die Gewerkschaft auf ihren Lohnforderungen von 14%.

Industriemetalle

Während der Rest der Welt um eine baldige Konjunkturumkehr bangt, stehen in China noch alle Zeichen auf Aufschwung. Der heute gemeldete vorlaufende Indikator für China zeigte erneut einen Anstieg und Expansion an. Deshalb überrascht nicht, dass laut dem Nationalen Statistikbüro das Land im Juni 59,93 Mio. Tonnen Stahl produziert hat, gut 11% mehr als im Vorjahr. Auf Tagesbasis wurde dabei Ende Juni mit 2 Mio. Tonnen ein Rekordwert erzielt. Zwar ist seitdem die Stahlproduktion leicht zurückgegangen. Dennoch geht der Verband der chinesischen Eisen- und Stahlindustrie davon aus, dass China in diesem Jahr mehr als 700 Mio. Tonnen Stahl herstellen wird.

Laut Einschätzung des britischen Stahl-Beratungsunternehmens MEPS sind diese Zahlen sogar zu konservativ, weil China mehr Stahl produziere als offiziell gemeldet wird. Demnach hat China bereits im Vorjahr mit 672 Mio. Tonnen rund 45 Mio. Tonnen mehr Stahl produziert als offiziell bekannt gegeben. Für dieses Jahr erwartet MEPS einen Anstieg der chinesischen Stahlproduktion auf 728 Mio. Tonnen.

Dies führt laut Angaben der Beratungsgesellschaft zu einer deutlichen höheren Eisenerznachfrage als bislang angenommen. Diese soll 2011 im Vergleich zum Vorjahr um 8,5% auf 1,07 Mrd. Tonnen anziehen. Der Grund, warum die Eisenerzimporte Chinas zuletzt nicht mehr weiter gestiegen sind - in der ersten Jahreshälfte nahmen sie um "nur" 25 Mio. Tonnen bzw. 8,1% zu und haben zum Rückgang der Eisenerzpreise beigetragen - liegt somit nicht in der Verlangsamung der Nachfrage, sondern vor allem in der höheren Inlandsproduktion. Im Juni ist die Eisenerzproduktion in China im Vergleich zum Mai um 21% auf ein Rekordhoch von 124 Mio. Tonnen gestiegen (Grafik des Tages).

Da aber die Eisenerzressourcen in China eine sehr geringe Qualität bzw. einen niedrigen Eisengehalt haben, lohnt sich ihr Abbau nur bei hohen Preisen. Daher sollten die Eisenerzpreise weiter gut unterstützt bleiben. Der Kassapreis ist allein seit Ende Juni um knapp 5% auf gut 174 USD je Tonne auf ein 2-Monatshoch gestiegen.

Agrarrohstoffe

In den letzten Tagen profitierten die Preise für Weizen und Mais von einem schwächeren US-Dollar, einem höheren Risikoappetit und den Erwartungen, dass der Konflikt um die US-Schuldengrenze bald gelöst werden kann. Von der fundamentalen Front unterstützte die in weiten Teilen der USA heiße Witterung. Diese hat das USDA bereits zu Herabstufungen des Zustands der Maispflanzen veranlasst. Umgekehrt beginnt der zunächst noch ersehnte Regen in wichtigen Anbaugebieten der EU für Weizen langsam zur Belastung zu werden, da ein Zuviel davon die Qualität des Ernteguts zu beeinträchtigen droht.

Nachdem die brasilianische Zuckerrohrernte enttäuscht, dürfte der Überschuss am Zuckermarkt im laufenden Erntejahr nach Einschätzung der Internationalen Zuckerorganisation mit gut 2 Mio. Tonnen um 1 Mio. Tonnen niedriger ausfallen als bisher erwartet. Da für Brasilien auch der Ausblick auf 2011/12 gesenkt wurde, bleiben die Zuckerpreise gut unterstützt.

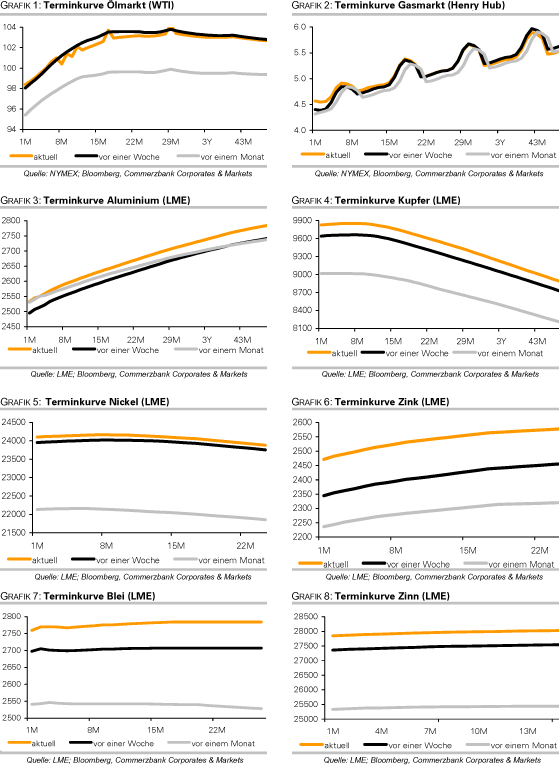

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.