Märkte im Schatten des Euro-Treffens

21.07.2011 | Eugen Weinberg

Energie

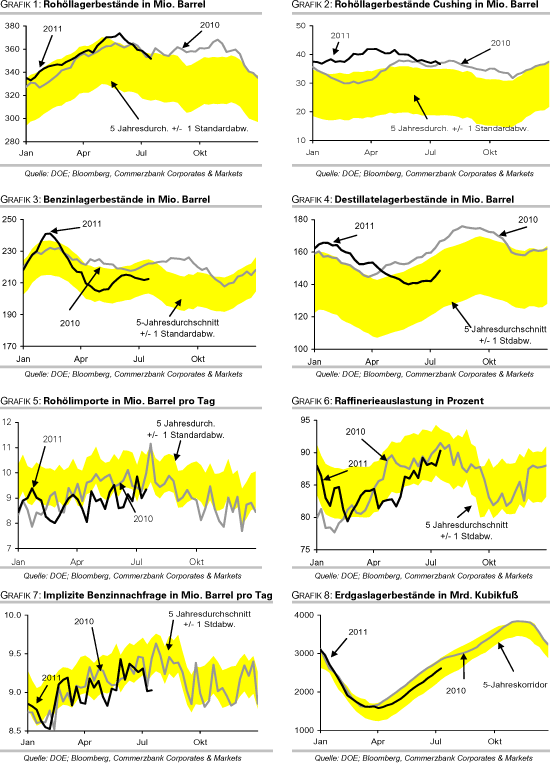

EnergieDie gestrige Meldung des US-Energieministeriums zu den Lagerbeständen für Rohöl und Ölprodukte war aufschlussreich. Man darf sich allerdings nicht vom starken Rückgang der Rohöllagerbestände um über 3,7 Mio. Barrel blenden lassen. Denn in den nähsten Wochen dürften über 30 Mio. Barrel aus den Strategischen Reserven der USA in die kommerziellen Vorräte "umgeschichtet" werden. Sehr spannend finden wir aktuell dagegen das Geschehen bei Ölprodukten. Die Lagerbestände für Benzin und Destillate sind zuletzt stärker als erwartet gestiegen. Der Grund war eine viel stärkere Auslastung der Raffinerien, die in der Vorwoche um 2,3% stieg, was jedoch nicht auf eine höhere Konsumentennachfrage zurückzuführen ist.

Vielmehr haben die Raffinerien im Mittleren Westen, sprich um den WTI-Handelsknoten Cushing, ihre Produktion massiv ausgeweitet, um von den günstigen WTI-Preisen und den hohen Verarbeitungsmargen zu profitieren. Im Zuge dessen fielen die Rohöllagerbestände in Cushing um 977 Tsd. auf 36,7 Mio. Barrel, den niedrigsten Stand in diesem Jahr. Dies führte aber nicht zur Einengung der hohen Preisdifferenz zwischen WTI und Brentöl, weil die physischen Arbitrage-Möglichkeiten eingeschränkt bleiben.

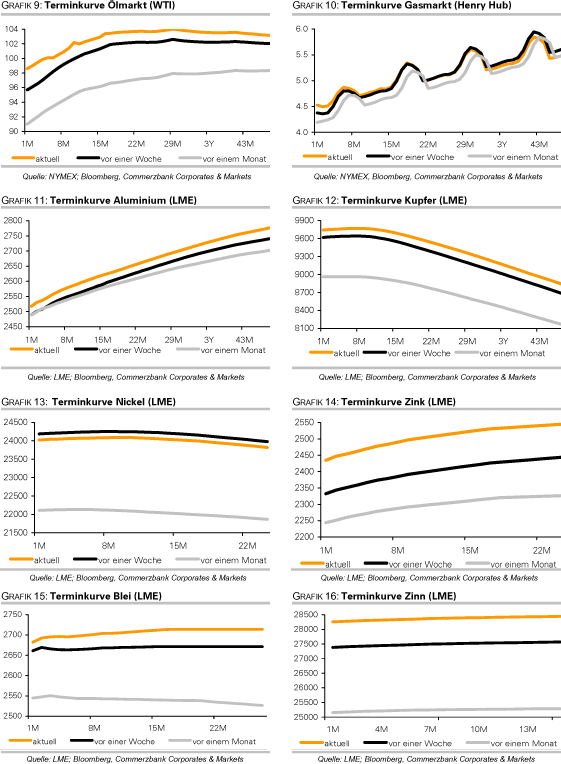

Wir halten die anhaltende Umschichtung der Anlegergelder aus WTI in Brentöl für ausschlaggebend für die hohe Preisdifferenz. Diese sollte angesichts der optisch günstigen Struktur der Terminkurve bei Brentöl sogar anhalten. Auch wenn eine fundamentale Begründung für die extrem hohe Preisdivergenz weitestgehend fehlt, rechnen wir damit, dass in Zukunft der anhaltende Abbau der Cushing-Bestände und die Arbitrage-Geschäfte eine stärkere Einengung bewirken.

Japan hat in der ersten Jahreshälfte umgerechnet 3,61 Mio. Barrel Rohöl täglich importiert und damit 1% weniger als im Vorjahr. Zwar dürften die teilweise Schließung von Atomkraftwerken und die Aufbauarbeiten zum verstärkten Einsatz von Dieselgeneratoren führen. Auch könnten Rohöl und insbesondere Erdgas langfristig die Atomenergie teilweise verdrängen. Allerdings zeigen die Daten auch die aktuelle Schwäche der Ölnachfrage in der westlichen Welt.

Edelmetalle

Gold legte gestern im späteren Handelsverlauf deutlich zu und übersprang wieder die psychologisch wichtige Marke von 1.600 USD je Feinunze. Heute Morgen wird der Preis durch einen stärkeren Euro unterstützt. Dieser profitiert von den Erwartungen einer Einigung für die Griechenland-Hilfen auf dem heutigen außerordentlichen Treffen der Eurogruppe in Brüssel.

Medienberichten zufolge haben sich Bundeskanzlerin Merkel und der französische Staatspräsident Sarkozy im Vorfeld des Gipfels bereits auf die Details der Griechenlandhilfen geeinigt. Dies erhöht zwar die Chancen, dass eine Lösung präsentiert wird. Euphorie ist jedoch nicht angebracht, da bereits mehrere Versuche einer Einigung fehlgeschlagen sind.

Vor diesem Hintergrund bleibt Gold bei den Anlegern weiter gefragt, was sich in abermaligen Zuflüssen in Gold-ETFs widerspiegelt. Die Bestände der von Bloomberg erfassten Gold-ETFs wurden gestern auf ein Rekordniveau von gut 2.122 Tonnen erhöht. Auch die Silber-ETFs verzeichneten gestern wieder Zuflüsse. Ihre Bestände liegen allerdings noch deutlich unter dem Allzeithoch, was man allerdings auch als höheres Potenzial interpretieren kann.

Industriemetalle

Schwächere asiatische Aktienmärkte und Konjunkturdaten aus China drücken heute Morgen auf die Stimmung an den Metallmärkten. Der vorläufige Einkaufsmanagerindex für das Verarbeitende Gewerbe (PMI) für Juli fiel nun unter die Marke von 50, was erstmals einen Abschwung signalisiert. Würde der Anfang August zur Veröffentlichung stehende offizielle PMI-Index die Tendenz bestätigen, wäre dies der erste Wert unter 50 seit der Wirtschaftskrise Anfang 2009. Auch ist nicht auszuschließen, dass die Zentralbank und die Regierung angesichts der offensichtlichen Inflationsgefahren in Kürze weitere Straffungsmaßnahmen beschließen. Dies dürfte einem weiteren Anstieg der Metallpreise im Wege stehen.

Wir bleiben jedoch für ausgewählte Metalle wie Kupfer und Nickel moderat optimistisch. Die gestrigen Monatsdaten des World Bureau of Metal Statistics (WBMS) zeigten, dass fast alle Metalle mit Ausnahme von Nickel zwischen Januar und Mai einen Angebotsüberschuss aufwiesen. Auf die zunehmende Einengung am Nickelmarkt deutet auch der Rückgang der LME-Lagerbestände für Nickel hin, die zuletzt auf den tiefsten Stand seit März 2009 fielen.

Den Grund, warum die Nickelpreise noch nicht stärker gestiegen sind, sehen wir vor allem in der starken Ausweitung der Produktion von Nickel-Roheisen (NPI) in China. Darauf deuten die rekordhohen Importe von Nickelerz hin, die im Juni auf 4,4 Mio. Tonnen gestiegen sind und in der ersten Jahreshälfte im Vergleich zum Vorjahr um rund 70% zunahmen. Allerdings bietet dies auch eine gewisse Unterstützung nach unten für die Nickelpreise, weil die Produktion von Nickel-Roheisen sehr kostenintensiv ist.

Agrarrohstoffe

Ghana dürfte nach Angaben des Ghana Cocoa Board seine Kakaoernte dank besserer Anbautechniken und guter Witterungsbedingungen um über 50% steigern und sein eigentlich erst für die nächsten Jahre gesetztes Ziel einer Kakaoernte von 1 Mio. Tonnen bereits im laufenden Jahr erreichen. Bis 2015 soll die Produktion sogar auf 1,2 Mio. Tonnen steigen. Die Produktion in der Elfenbeinküste könnte schon in der laufenden Saison auf über 1,4 Mio. Tonnen anwachsen und damit den bisherigen Rekord aus dem Jahr 2003/04 brechen. Über die nächsten fünf Jahre hält die Internationale Kakaoorganisation ICCO einen Anstieg der ivorischen Kakaoproduktion auf 1,8 bis 2 Mio. Tonnen für möglich.

Auch in Indonesien, dem drittgrößten Kakaoproduzenten, soll die Produktion in den nächsten fünf Jahren verdoppelt werden. Auch deshalb warnt in einem mittelfristigen Ausblick der Präsident der ICCO davor, dass die zahlreichen und teilweise unkoordinierten Projekte zum Ausbau der Produktionskapazitäten die weltweiten Erntemengen in absehbarer Zeit auf bis zu 6 Mio. Tonnen nach oben treiben könnten. Da die Nachfrage noch länger darunter liegen dürfte, sieht er mittelfristig Preisrisiken.

Für das kommende Kakaojahr 2011/12 rechnet die ICCO mit einem weltweiten Angebot von etwa 3,9 Mio. Tonnen, das in etwa der erwarteten Nachfrage entsprechen soll, nachdem sich in diesem Erntejahr ein Überschuss von knapp 200 Tsd. Tonnen ergeben könnte.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.