Hilfspaket für Griechenland erlöst (vorerst) die Märkte

22.07.2011 | Eugen Weinberg

die Märkte") Energie

EnergieDie Einigung der Euroländer in Brüssel auf das Rettungspaket für Griechenland und die etwas besseren US-Wirtschaftsdaten geben dem Ölmarkt positive Impulse. WTI und Brent verteuern sich um jeweils rund 2 USD je Barrel. Auftrieb gab zudem offensichtlich die wenig überraschende Äußerung der Internationalen Energieagentur IEA, vorerst keine weiteren Vorratsverkäufe zu tätigen. Am Ölmarkt herrscht zurzeit positive Stimmung, wobei die meisten Nachrichten positiv interpretiert werden und die negativen dagegen wenig Beachtung finden. Denn als Grund für die Entscheidung nennt die IEA die ausreichende Versorgungslage.

Zum anderen geht die Agentur von einer Erhöhung der saudischen Ölproduktion auf 10 Mio. Barrel täglich noch im Juli aus. Die von Saudi-Arabien in Aussicht gestellten Liefermengen dürften aktuell Indien interessieren, nachdem Iran seine Exporte nach Indien eingestellt hat, weil das Land wegen der internationalen Sanktionen seinen Zahlungsverpflichtungen in den letzten Monaten nicht nachgekommen ist. Damit dürfte ein Versorgungsloch von bis zu 400 Tsd. Barrel täglich entstehen. Die Einengung der freien Kapazitäten Saudi-Arabiens ist einer der wichtigsten Faktoren, die die Ölpreise unterstützen. Außerdem weitet offensichtlich Japan zurzeit seine Ölimporte stark aus, um die Ausfälle bei den Atomkraftwerken zu ersetzen.

Japan setzt bei der Stromerzeugung zudem verstärkt auf Gaskraftwerke. Das lässt auch die LNG-Importe kräftig steigen. Sie lagen im Juni mit 6,23 Mio. Tonnen 10% über Vorjahr. Auch in China markierten die LNG-Importe im Juni mit 1,04 Mio. Tonnen einen neuen Rekord. Das Land hat in der ersten Jahreshälfte mit 5,17 Mio. Tonnen LNG 26,7% mehr als im Vorjahr importiert. Vor allem das nachhaltig starke Nachfragewachstum in Asien stimmt uns langfristig optimistisch für den Gasmarkt. Wir erläutern die fundamentalen Entwicklungen am Gasmarkt in einem heute zur Veröffentlichung anstehenden "Rohstoffe Kompakt Energie".

Edelmetalle

Die Staats- und Regierungschefs der Eurogruppe haben sich gestern auf ein neues Hilfspaket für Griechenland geeinigt. Der Finanzierungsbedarf des Landes wird damit bis 2014 vollkommen gedeckt. Die offizielle Beteiligung beläuft sich auf rund 109 Mrd. EUR und auch der private Sektor hat sich bereit erklärt, am Hilfspaket zu beteiligen. Auch deutete EZB-Präsident Trichet an, griechische Staatsanleihen auf Basis von Garantien der Eurozone weiter als Sicherheiten zu akzeptieren. Der Goldpreis kam in Folge dessen unter Druck. Insbesondere in Euro gerechnet gab der Preis deutlich nach und verlor in der Spitze gut 30 EUR. Das gelbe Edelmetall handelt daher heute Morgen um die Marke von 1.100 EUR je Feinunze.

Der Preisrückgang ging zugleich mit einem moderaten Abbau der Bestände der Gold-ETFs einher. So meldete der SPDR Gold Trust gestern einen Abfluss von 3,3 Tonnen. Weitere deutliche Preisverluste sehen wir jedoch nicht, da die genauen Details des Hilfspakets und auch die Rolle der EZB noch unklar sind. Die gesamte Schuldenkrise ist trotz des gestrigen Erfolges noch nicht ausgestanden. So müssen sich beispielsweise andere Länder der Euro-Peripherie, die derzeit als kritisch eingestuft werden, in den nächsten Monaten und Jahren am Kapitalmarkt refinanzieren, was zu neuerlichen Unsicherheiten führen könnte.

Industriemetalle

Erneut beschäftigt ein Streik in Chile den Kupfermarkt: In der weltweit größten Kupfermine, Escondida, treten die Arbeiter heute in einen 24-stündigen Ausstand, um ihren Lohnforderungen Nachdruck zu verleihen. Marktbeobachter fürchten, dass sich der Streik auf andere private Minenunternehmen ausweiten könnte, nachdem die Minen der staatlichen Minengesellschaft Codelco erst kürzlich bestreikt wurden. Chile ist mit 34% der weltweiten Minenproduktion der mit Abstand größte Kupferproduzent. Darüber hinaus hatten schlechte Wetterbedingungen im Norden Chiles die Produktion beeinträchtigt.

Außerdem vermeldete BHP Billiton jüngst, dass auch geringe Mineralgehalte die Produktion in Escondida beeinträchtigen, weshalb die Produktion in den zwölf Monaten zum 30. Juni 2011 um 8% gefallen ist und voraussichtlich auch die nächsten zwölf Monate auf dem niedrigen Niveau bleiben dürfte. Das Angebots-Nachfrage-Verhältnis am globalen Kupfermarkt könnte sich daher im weiteren Jahresverlauf deutlich einengen.

Die International Copper Study Group (ICSG) berichtete gestern für die ersten vier Monate des Jahres ein Angebotsdefizit von 69 Tsd. Tonnen, was allerdings im Gegensatz zu dem zuvor vom WBMS gemeldeten Überschuss steht. Wir glauben jedoch, dass beide Informationsdienste die zurzeit wichtigste Unbekannte, nämlich die tatsächliche und nicht "scheinbare" chinesische Nachfrage, unterschätzen. Offensichtlich wurde ein großer Teil der Nachfrage in der ersten Jahreshälfte aus den "verdeckten" Lagerbeständen gespeist. Marktbeobachter gehen von 200-300 Tsd. Tonnen aus, die so in den Markt gestreut wurden. Auch sind die offiziellen Lagerbestände in Shanghai seit März um 65,3 Tsd. Tonnen bzw. 37% gefallen. Wir erachten den Kupferpreis im weiteren Jahresverlauf als gut unterstützt.

Agrarrohstoffe

Die russische Getreideernte soll den neuen Prognosen des Agrarministeriums zufolge mit bis zu 90 Mio. Tonnen höher als geschätzt ausfallen. Deshalb könne das Land in diesem Jahr bis zu 18 Mio. Tonnen Getreide exportieren bzw. 20% mehr als erwartet. Der russische Getreideverband war zuletzt mit einer Schätzung von 18-20 Mio. Tonnen sogar noch optimistischer. Per 18. Juli wurden bereits über 14,6 Mio. Tonnen Getreide geerntet. Zwar dürften jetzt die USDA und der Internationale Getreiderat ihre Schätzungen für die russische Ernte und Exporte anheben, was den Weizenpreisanstieg weiter bremsen wird. Allerdings sehen wir die Gefahren bei Weizen als nicht komplett ausgestanden und die Preise als gut unterstützt.

Die Stimmung am Baumwollmarkt trübt sich auch immer weiter ein, nachdem die chinesischen Importe im Juni im Vergleich zum Vormonat um 17% auf 120 Tsd. Tonnen gefallen sind und die Nachfrageschätzungen erneut nach unten revidiert wurden. Auch scheint Indien kurzfristig höhere Baumwollexporte zuzulassen, was den Markt zusätzlich belastet. Wir sehen allerdings die negativen Nachrichten als ausreichend eskomptiert der Baumwollpreis in New York hat sich seit April halbiert und glauben, dass die Preise jetzt höheres Potenzial nach oben haben.

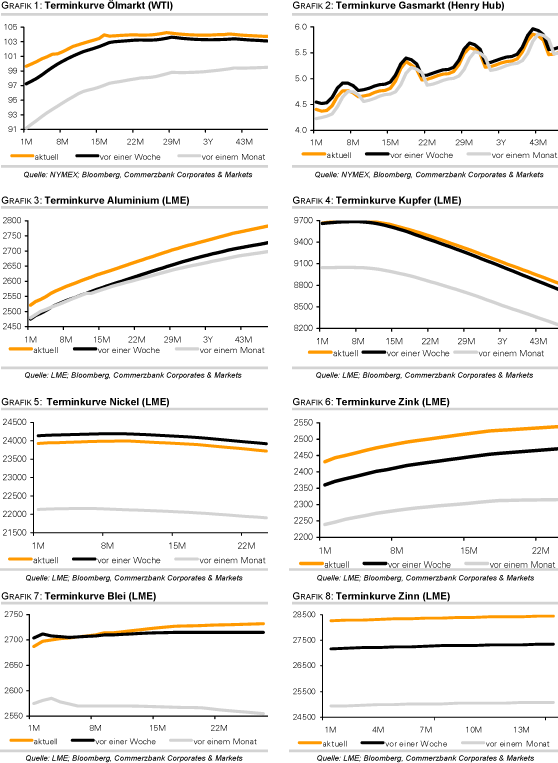

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.