Jahrhundert-Korrelation aus dem Tritt

25.07.2011 | Robert Rethfeld

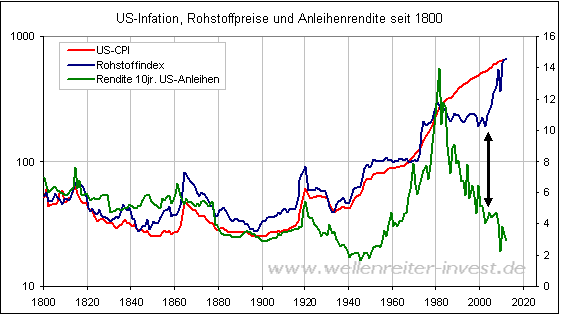

Jahrhunderte lang stimmte der Gleichklang zwischen Inflationsentwicklung, der Entwicklung der Rohstoffpreise sowie der Renditeentwicklung überein. Stiegen die Rohstoffpreise an, zog die Inflation nach. Und folgerichtig fielen die Anleihen (abnehmende Liquidität), die Renditen zogen an (folgender Chart).

Jahrhunderte lang stimmte der Gleichklang zwischen Inflationsentwicklung, der Entwicklung der Rohstoffpreise sowie der Renditeentwicklung überein. Stiegen die Rohstoffpreise an, zog die Inflation nach. Und folgerichtig fielen die Anleihen (abnehmende Liquidität), die Renditen zogen an (folgender Chart).

Der erste Bruch im System erfolgte zwischen 1980 und 2000. In dieser Zeit fielen Renditen und Rohstoffpreise. Dies hätte gemäß dem traditionellen Gleichklang eine Deflation zur Folge haben müssen. Stattdessen hielten sich die Finanzmärkte in den USA und Europa in einem disinflationären Umfeld auf: Die Inflationsrate war zwar niedrig, lag aber oberhalb der Null-Linie in einem "Idealkorridor" von 2 bis 4 Prozent. Historisch betrachtet bietet ein solcher Korridor ein günstiges Umfeld für die Entwicklung von Aktienmärkten. Der Zeitraum von 1980 bis 2000 gilt als einer der längsten Haussephasen für den DAX und den Dow Jones Index.

Der zweite Systembruch kam mit der Milleniumswende. Etwa ab dem Jahr 2000 begannen die Rohstoffpreise weltweit deutlich anzusteigen. Nach dem oben beschriebenen Zusammenhang hätten die Inflationsraten deutlich auf fünf Prozent oder mehr anziehen müssen. Gemäß den offiziellen Veröffentlichungen taten sie dies nicht. (Betrachtet man die Schatten-Inflationsstatistiken, so kam es sehr wohl zu deutlich steigenden Inflationsraten.) Aber: In diesem Zeitraum kam es zweimal (2002 und 2008) zu deflationären Szenarien.

Entscheidend ist jedoch etwas anderes: Gemäß den Korrelationen hätten die Anleihemärkte in der vergangenen Dekade weltweit eine Baisse erleben müssen, was steigende Renditen zur Folge gehabt hätte. Stattdessen fielen die Renditen (grüne Linie obiger Chart). Und sie fallen bis heute.

Eine solche Entwicklung ist "unnatürlich". Die Antwort darauf, warum sich die Weltmärkte so entwickelten, liegt in Fernost, aber auch in Europa. Japans Probleme begannen mit dem Platzen der Aktienmarkt- und Immobilienblase im Jahr 1990. In der Folgezeit wurde von staatlicher Seite immer wieder Liquidität in den Märkte gegeben. Sie verhinderte, dass die Renditen stiegen. Die niedrigen Renditen zogen Investoren und Spekulanten an, die sich billig im Yen verschuldeten und US-Staatsanleihen kauften (der sogenannte Yen-Carry-Trade). Die Nachfrage nach US-Staatsanleihen sorgte für fallende Zinsen.

Später kam der wirtschaftliche Aufstieg Chinas hinzu. Es entstand eine gegenseitige US-chinesische Abhängigkeit: Chinesische Exporterlöse wurden in US-Staatsanleihen angelegt, was die Nachfrage nach US-Staatsanleihen aufrecht erhielt und die US-Renditen weiter drückte. Heute sind Japan und China die mit Abstand größten Halter von US-Anleihen.

Der Anteil Japans und Chinas am Aufbau der US-Hausbaublase war nicht gering. Denn durch die dauerhaft billigen Zinsen entwickelte sich eine Mentalität, wonach auch kaum kreditwürdige Hausbauer ein preiswertes Darlehen bekommen konnten. Nach dem Platzen der Hausbaublase versiegten die Liquiditätsschübe von Japan und China in die USA nicht. Zusätzliches Kaptial kam von die US-Regierung und der Fed, die staatliche bzw. monetäre Programme auflegten (man denke an "Quantitative Easing").

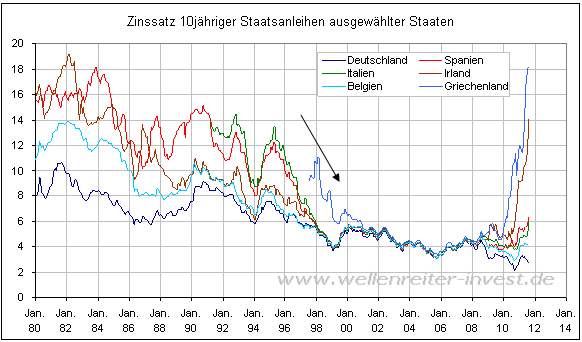

In Europa baute sich ein ähnliches Bild hoher Liquidität auf, aber aus einem anderen Grund. Im Vorfeld der Euro-Einführung im Jahr 1999 kam es seit Mitte der 199er Jahre zu einem "Konvergenz-Trade" (nächster Chart).

Die Renditen griechischer, spanischer, portugiesischer, italienischer und irischer Staatsanleihen fielen auf das Niveau deutscher Staatsanleihen. Euroland wurde als Ganzes betrachtet und mit einer hohen Bonität bewertet. Niedrige Zinsen führten in den genannten Ländern zur vermehrten Inanspruchnahme von Krediten. In Spanien kam es - ähnlich wie in den USA - zu einer Hausbaublase.