Stimmungsschwankungen als Preisdeterminanten

26.07.2011 | Eugen Weinberg

Energie

EnergieDie Ölpreise zeigen weiterhin keine klare Tendenz und handeln in den letzten Monaten eher seitwärts. Heute Morgen verzeichnen sie unterstützt durch einen schwächeren US-Dollar und die freundlichen Aktienmärkte leichte Gewinne. Allerdings ist die Aussagekraft der jüngsten Preisentwicklungen wegen der geringeren Handelsvolumina etwas eingeschränkt. So wurden an der ICE in London in den letzten Tagen nicht einmal halb so viele Brentöl-Kontrakte gehandelt als noch im Durchschnitt im Juni. Eine geringere Liqudität macht die Preise auch anfälliger für größere Schwankungen, weshalb ein kurzfristiger Ausbruch der Brentölpreise aus der Handelsspanne nach oben zurzeit auch deshalb möglich erscheint.

Für Unterstützung sorgen auch die sich häufenden Meldungen zu Angebotsrisiken. Zwar ist bislang die Hurrikan-Saison im Atlantik ohne Auswirkungen auf die Ölproduktion verlaufen. Man rechnet allerdings inzwischen mit einer etwas längeren Saison und einer stärkeren Hurrikan-Aktivität als üblich. Zum anderen sorgt sich der Markt aktuell um mögliche Lieferstörungen aus dem früheren Sudan, der mit einer Tagesproduktion von rund 500 Tsd. Barrel zu den bedeutenden Öllieferanten insbesondere nach Asien zählte. Der jüngste Staat der Welt, Südsudan, der im Zuge der Spaltung vom Norden einen Großteil der Ölproduktion übernahm, sorgt sich um seine Öllieferungen, weil die Pipelines durch den Nordsudan laufen und dieser nun für den Transport 22,8 USD je Barrel verlangt.

Wir halten die Marktbefürchtungen allerdings für übertrieben und rechnen mit einem Preisrückgang bei Brentöl im Jahresverlauf. Zum Preisanstieg bei Brent trugen zuletzt maßgeblich die Anleger bei, deren Netto-Long-Positionen in der Woche zum 19. Juli laut ICE um weitere 13% auf den höchsten Stand seit Beginn der Aufzeichnungen im Juni gestiegen sind.

Edelmetalle

Die Tatsache, dass Silber seine extreme Schwäche im Mai beenden und nach zwei Monaten Bodenbildung wieder über 40 USD je Feinunze steigen kann, lockt aktuell wieder verstärkt Anleger an. Allein seit Monatsbeginn ist die Anzahl der Netto-Long-Positionen der Finanzanleger um 66% auf 22 Tsd. Kontrakte gestiegen. Auch die Silber-ETFs erfreuen sich wieder größerer Beliebtheit: Der weltweit größte Silber-ETF, iShares Silver Trust, meldete im Juli Zuflüsse von insgesamt 355 Tonnen. Beim Fondsanbieter ETF Securities wurden in der vergangenen Woche sogar die größten Zuflüsse in Silber-ETFs seit zwei Jahren registriert.

Wie von uns bereits schon darauf hingewiesen, ist Silber nach dem jüngsten Preisanstieg - seit Ende Juni steht ein Plus von 17% zu Buche - mittlerweile wieder teuer geworden. Das viel beachtete Gold-Silber-Verhältnis ist erneut unter 40 gefallen, was wir für etwas verfrüht halten. Darüber hinaus geben die chinesischen Importdaten wenig Anlass zu Euphorie.

Die Netto-Importe von Silber sind laut Daten der Zollbehörde Chinas im Juni im Vergleich zum Vorjahr um 46% auf lediglich 175 Tonnen bzw. den niedrigsten Stand seit Dezember 2009 gefallen. Dies stellt zugleich den dritten Monatsrückgang in Folge dar. Im letzten Jahr waren die chinesischen Importe mit insgesamt 3.579 Tonnen eine wesentliche Stütze des Silberpreises. Das Potenzial für weitere deutliche Preissteigerungen dürfte u.E. weitgehend ausgereizt sein.

Industriemetalle

Gestern führten die Befürchtungen um die Schuldengrenzenanhebung in den USA zu höherer Risikoaversion, einem schwächeren US-Dollar und fallenden Metallpreisen. Heute dagegen wirkt die merkliche Schwäche des US-Dollar unterstützend für die Metallnotierungen. Aluminium konnte allerdings schon gestern gegen den Trend und trotz weiterer angekündigter Produktionsausweitungen zulegen und handelt heute Morgen bei über 2.640 USD je Tonne auf einem 6-Wochenhoch. Der Vorstand von Emirates Aluminium hat beschlossen, für 4,5 Mrd. USD seine jährlichen Schmelzkapazitäten bis Ende 2014 auf 1,3 Mio. Tonnen fast zu verdoppeln.

Die Anlage in Abu Dhabi wird damit die größte der Welt. Auch beim Qatalum-Projekt in Katar, das vor einigen Monaten in Betrieb genommen wurde, soll die volle Produktionskapazität von 585 Tsd. Tonnen p.a. Ende des Quartals erreicht werden. Der globale Aluminiummarkt bleibt also gut versorgt. Darauf deuten auch die letzte Woche veröffentlichten chinesischen Handelsdaten hin: China steht kurz davor, erstmals seit Dezember 2010 wieder zu einem Netto-Exporteur von Primäraluminium zu werden.

Der Markt scheint sich jedoch zurzeit eher auf die Entwicklung der Lagerbestände zu konzentrieren. Deshalb wirkte der gestern von der LME gemeldete Abfluss von über 10,3 Tsd. Tonnen auf den niedrigsten Stand seit Januar unterstützend. Heute meldet die LME einen Rückgang um 5,6 Tsd. Tonnen. In Shanghai haben sich die Lagerbestände seit November 2010 bereits um rund 300 Tsd. Tonnen verringert und liegen mit insgesamt 200 Tsd. Tonnen sogar auf dem tiefsten Stand seit August 2009.

Agrarrohstoffe

Der an der ICE in New York gehandelte Kakaopreis ist in den vergangenen zwei Handelstagen um mehr als 6% eingebrochen und handelt erstmals seit Ende Juni wieder unter der Marke von 3.000 USD je Tonne. Ähnliches gilt für den Kakaopreis an der LIFFE, welcher im selben Zeitraum gut 4,5% auf 1.870 GBP je Tonne verloren hat, was ebenfalls einem Monatstief entspricht. Offensichtlich setzt sich unter den Marktteilnehmern die Erkenntnis durch, dass das Angebot reichlich ist. Dies bestätigen auch aktuelle Zahlen aus der Elfenbeinküste, dem mit knapp 40% des weltweiten Angebots bedeutendsten Produzentenland. Demnach wurden seit Beginn des Erntejahres im vergangenen Oktober bis zum 24. Juli 1,346 Mio. Tonnen Kakao an die ivorischen Häfen geliefert. Das waren 24% mehr als im entsprechenden Vorjahreszeitraum.

Die aktuelle Schätzung der Internationalen Kakaoorganisation könnte sich daher als zu niedrig erweisen. Diese erwartet für das bis September laufende Kakaojahr 2010/11 eine Produktion von 1,3 Mio. Tonnen, was lediglich einem Anstieg um 4,6% entsprechen würde. Allerdings trüben sich die Aussichten für das neue Erntejahr derzeit ein. Aufgrund der kühlen Temperaturen und unzureichender Sonneneinstrahlung in den ivorischen Hauptanbaugebieten können sich die Kakaoschoten nicht optimal entwickeln. Zudem wächst damit das Risiko von Pflanzenkrankheiten. Dies dürfte den Kakaopreis nach unten absichern.

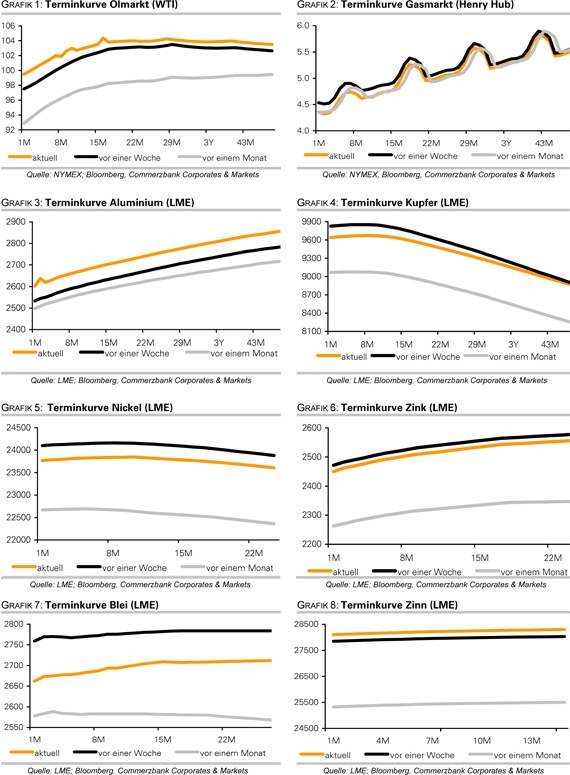

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.