Angebotsrisiken bei Edel- und Industriemetallen

27.07.2011 | Eugen Weinberg

Energie

EnergieDie Ölpreise können zuletzt nicht mehr vom weiter nachgebenden US-Dollar profitieren. Brent handelt weiter bei 118 USD je Barrel, WTI notiert nach wie vor unter der 100 USD-Marke. Darin kommt die Sorge zum Ausdruck, dass der Streit über die Anhebung der US-Schuldengrenze und die drohende Zahlungsunfähigkeit negative Auswirkungen auf die Nachfrage des weltgrößten Ölverbrauchslandes USA haben könnte. Da diese Sorgen in erster Linie die USA betreffen, dürfte der WTI-Preis davon stärker beeinträchtigt werden, so dass es in den kommenden Tagen zu einer weiteren Ausweitung der Preisdifferenz zugunsten von Brent kommen könnte. Diese beläuft sich derzeit auf 19 USD.

Zudem zeigten die gestern nach Handelsschluss vom American Petroleum Institute veröffentlichten Lagerdaten einen überraschenden Anstieg der US-Rohölvorräte in der vergangenen Woche um knapp 4 Mio. Barrel an. Hauptsächlich verantwortlich hierfür waren deutlich höhere Rohölimporte. Zudem ging die Raffinerieauslastung etwas zurück. In den vergangenen 12 Monaten gab es nur 15 Wochen, in denen die Lagerdaten des API und des DOE in der Richtung voneinander abwichen. Somit könnte es entgegen der Markterwartung und erstmals seit neun Wochen auch bei den offiziellen Lagerdaten des US-Energieministeriums zu einem Lageraufbau kommen. Derzeit besteht keine Angebotsknappheit am Ölmarkt. Der Ölpreis bleibt somit anfällig für Korrekturen, sobald der Rückenwind seitens der USD-Entwicklung nachlässt.

Edelmetalle

In den USA kam es auch gestern nicht zu einer Einigung über die Anhebung der Schuldengrenze zwischen den Republikanern und Demokraten. Damit rückt eine Zahlungsunfähigkeit immer näher. Doch selbst mit einer Anhebung der Schuldengrenze wäre eine Herabstufung des Kreditratings der USA noch nicht abgewendet: Die Ratingagenturen haben signalisiert, dass langfristige Maßnahmen von Nöten seien, um eine Herabstufung zu vermeiden. Auch der massive Schuldenberg der USA würde nach der Einigung nicht verschwinden. Darüber hinaus erinnert die Herabstufung des Kreditratings von Zypern durch Moodys, dass auch die Schuldenkrise in den Euro-Peripherieländern längst noch nicht ausgestanden ist.

Der Goldpreis markiert im Zuge dessen heute Morgen bei über 1.625 USD je Feinunze ein neues Allzeithoch. Zusätzliche Unterstützung liefern drohende Angebotsengpässe, weil in Südafrika ab morgen einige Hunderttausend Goldminenarbeiter in den Streik treten werden. Südafrika war 2010 mit 191,4 Tonnen der weltweit viertgrößte Goldminenproduzent.

Die mögliche Ausweitung des Streiks auf die Platinminen des Landes - Platin und Palladium werden meist gemeinsam gefördert -, deren Wahrscheinlichkeit u.E. sehr hoch ist, hat zugleich dem Platin- und Palladiumpreis Auftrieb gegeben. Während Platin deutlich die Marke von 1.800 USD je Feinunze überschritt, verteuerte sich Palladium auf ein 5-Monatshoch von gut 840 USD je Feinunze. Der Preisanstieg bei Palladium von gut 4% erfolgte gestern in nur zweieinhalb Stunden und ging mit einem extrem hohen Handelsvolumen einher.

Industriemetalle

Die Metallmärkte lassen sich derzeit nicht aus der Ruhe bringen. Weder die Patt-Situation in den Verhandlungen über die Anhebung der Schuldengrenze in den USA, noch die Schwankungen an den Aktienmärkten oder die unerwartet starke Zinserhöhung in Indien konnten die Metallpreise nachhaltig belasten. Sehr fest zeigt sich zuletzt Kupfer. Das rote Metall handelt heute Morgen zwischenzeitlich bei rund 9.860 USD je Tonne nur knapp unterhalb eines 3½- Monatshochs und nur 3% unter dem Allzeithoch, das Anfang des Jahres markiert wurde. Insbesondere die Nachrichten über den anhaltenden Streik in der weltgrößten Kupfermine, Escondida in Chile, unterstützen den Kupferpreis.

Die Fronten zwischen den bereits seit sechs Tagen streikenden Minenarbeitern und dem Minenbetreiber BHP Billiton haben sich eher verhärtet. Der Minenbetreiber bezeichnet den Streik als illegal und lehnt Verhandlungen mit den Arbeitern ab. Auch ein Vermittlungsversuch der Regierung ist gescheitert. Je länger die Arbeitsniederlegung andauert, desto größer wird die Gefahr, dass sich der Streik auf andere chilenische Kupferminen ausweitet.

Weitere Unterstützung erhält der Kupferpreis derzeit von einem schwachen US-Dollar und fallenden LME-Lagerbeständen. Diese sind zuletzt etwas gefallen, was auf eine Einengung des Marktes hindeutet. Wir sind weiterhin der Meinung, dass in der zweiten Jahreshälfte die robuste chinesische Nachfrage gepaart mit den anhaltenden Produktionsschwierigkeiten für höhere Kupferpreise sorgen wird.

Agrarrohstoffe

Hat der Baumwollpreis nach fast 5-monatiger Talfahrt seinen Boden gefunden? Aus unserer Sicht verdichten sich die Anzeichen darauf. Im gestrigen Handelsverlauf kam es in den USA zu einer imposanten Kehrtwende. Einem Rückgang auf 93 US-Cents je Pfund folgte ein kräftiger Anstieg, der von auffällig hohen Handelsvolumina begleitet wurde und den meistgehandelten Dezember-Kontrakt wieder über die 1 USD-Marke katapultierte. Am Morgen kann der Baumwollpreis weiter zulegen. Wir erachten den Preisanstieg als überfällige Reaktion auf einen zuvor überzogenen Preisrückgang.

Angesichts der anhaltenden Wetterprobleme im US-Baumwollstaat Texas und der sehr niedrigen Lagerbestände im wichtigsten Exportland USA war es ohnehin erstaunlich, dass der Baumwollpreis Mitte Juli unter die Marke von 1 USD gefallen war. Laut US-Landwirtschaftsministerium waren in der vergangenen Woche lediglich 29% der Baumwollpflanzen in den USA in einem guten oder sehr guten Zustand, verglichen mit einem Anteil von 68% im vergangenen Jahr. Dies dürfte angesichts des niedrigen Preisniveaus die ersten Käufer angelockt haben.

Die spekulativen Netto-Long-Positionen lagen zuletzt nur noch knapp über einem 2-Jahrestief. Der Markt scheint also auch von dieser Seite her bereinigt. Zwar kann es in den kommenden Wochen immer wieder mal zu kurzzeitigen Preisrückgängen kommen. Diese dürften jedoch als Kaufgelegenheit erachtet werden. Ein erneuter Preisrückgang unter die Marke von 1 USD ist daher unwahrscheinlich bzw. dürfte nicht von Dauer sein.

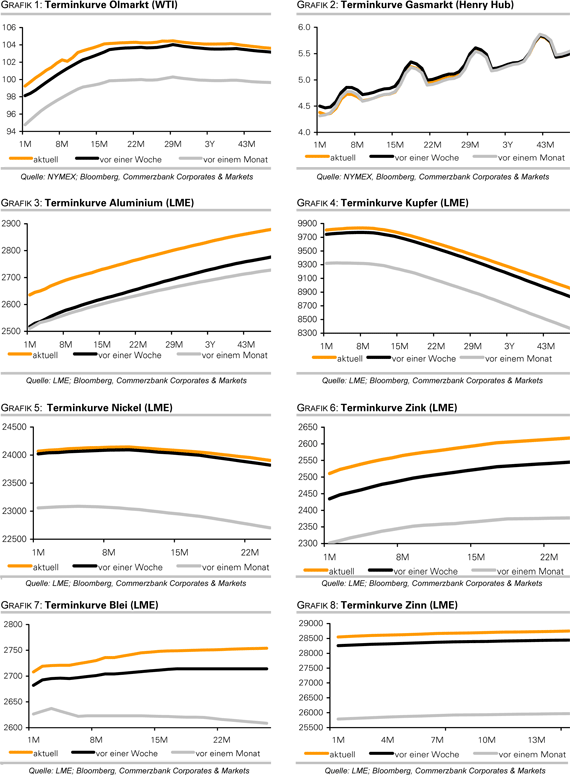

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.