Wird Gold zum letzten sicheren Hafen?

04.08.2011 | Eugen Weinberg

Energie

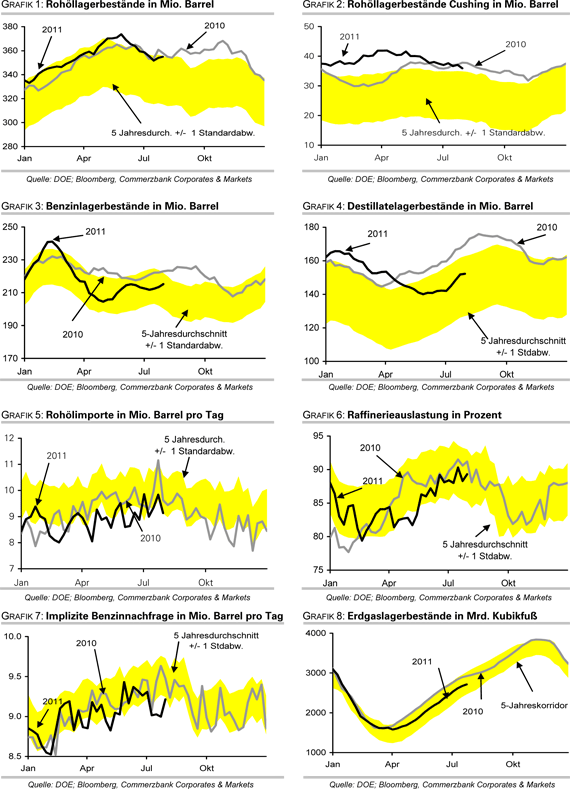

EnergieDie Rohölpreise bleiben angesichts der Konjunktursorgen unter Druck. Der Brentpreis handelte am Morgen zeitweise bei 113 USD je Barrel und damit auf einem Monatstief. Ähnliches gilt für den WTI-Preis, welcher aktuell bei 92 USD je Barrel notiert, was einem 6-Wochentief entspricht. Die Abwärtsbewegung wurde gestern durch die DOE-Lagerdaten verstärkt. Die US-Rohöllagerbestände stiegen demnach in der vergangenen Woche um 950 Tsd. Barrel, während der Markt mit einem Rückgang rechnete. Wie schon in der Woche zuvor war der Lageraufbau auf die Freigabe der strategischen Ölreserven zurückzuführen, welche um weitere 4,5 Mio. Barrel zurückgingen.

Dagegen gingen die Rohölvorräte in Cushing dank niedrigerer Importe und einer gestiegenen Raffinerieauslastung um gut 1 Mio. Barrel zurück. Sie sind damit auf den niedrigsten Stand seit Dezember 2010 gefallen. Von daher verliert ein wichtiger Grund für die hohe Preisdifferenz zwischen Brent und WTI zunehmend an Gewicht. Die Vorräte an Ölprodukten sind dagegen weiter gestiegen. Die Benzinlagerbestände legten sogar um 1,7 Mio. Barrel zu und damit viermal so stark wie erwartet. Ein noch stärkerer Lageraufbau wurde lediglich durch eine im Wochenvergleich gestiegene Nachfrage verhindert.

Betrachtet man sich die Benzinnachfrage in den vergangenen vier Wochen, so liegt diese aber noch immer 3,6% niedriger als im entsprechenden Vorjahreszeitraum. Von daher überrascht nicht, dass der Crackspread zwischen Benzin und WTI seit gestern um 8% gefallen ist. Mit 31 USD je Barrel liegt er allerdings noch immer auf einem vergleichsweise hohen Niveau.

Edelmetalle

Gold wird seinem Charakter als wertstabile Anlage im aktuellen Marktumfeld, das von teilweise stark fallenden Aktienmärkten und der anhaltend hohen Risikoaversion gekennzeichnet ist, weiterhin gerecht und hält sich in der Nähe der gestern erzielten Rekordhochs. Das gelbe Edelmetall scheint auch weiterhin gut unterstützt zu sein. So hat die Schweizerische Zentralbank gestern überraschend den Leitzins gesenkt und bekannt gegeben, die Liquidität am heimischen Geldmarkt massiv auszuweiten.

Letzte Nacht hat die japanische Notenbank am Devisenmarkt interveniert und weitere expansive geldpolitische Maßnahmen angekündigt. Die Aktionen der beiden Zentralbanken zielen darauf ab, die Aufwertung der eigenen Währungen zu stoppen, um die heimische Konjunktur nicht noch stärker zu belasten. Bislang galten sowohl der Schweizer Franken als auch der japanische Yen als "sicherer Hafen". Verlieren sie diesen Status, bleibt nur noch Gold übrig und das Interesse an Gold dürfte weiter steigen.

So verzeichnete z.B. gestern der SPDR Gold Trust weitere Zuflüsse von 4,5 Tonnen. Seit Anfang Juli summieren sie sich damit auf rund 78 Tonnen. Dies entspricht gut 11 Tagen der weltweiten Goldminenproduktion. Heute rückt die EZB-Sitzung in den Fokus der Marktteilnehmer. Mit einer Ankündigung einer weiteren Zinserhöhung ist nicht zu rechnen. Daher wird interessant sein, wie EZB-Präsident Trichet die gestiegenen realwirtschaftlichen Risiken adressiert und zur weiteren Besicherung griechischer Staatsanleihen Stellung bezieht.

Industriemetalle

Die schlechte Stimmung an den Märkten belastet weiter die Rohstoffpreise. Die Industriemetalle verloren gestern teilweise bis zu 4%. Von diesem Trend abgekoppelt haben sich die Preise für Eisenerz: Der Kassapreis im Hafen von Tianjin, dem wichtigsten Eisenerz-Importhafen in China, ist auf fast 178 USD je Tonne und damit den höchsten Stand seit Mitte Mai gestiegen. Neben der nach wie vor hohen Stahlproduktion in China, die zu einer lebhaften Nachfrage nach Eisenerz führt, beeinflussen zunehmend Finanzanleger den bislang noch außerbörslich gehandelten Preis.

Wie die Daten der Börse Singapur zeigen, hat das Handelsvolumen der 2009 eingeführten Eisenerz-Swaps im Juli den dritten Monat in Folge einen Rekordwert erzielt. Mit 3,92 Mio. Tonnen wurde fast viermal soviel Eisenerz über die Börse in Singapur abgewickelt wie noch Ende letzten Jahres. Singapur ist der weltweit größte Handelsplatz für Eisenerz-Swaps. Marktbeobachtern zufolge wird der Markt bislang allerdings von Finanzinstituten und Handelshäusern dominiert.

Sowohl die Stahl- als auch Eisenerzproduzenten partizipieren noch nicht aktiv am Geschehen. Es wird erwartet, dass das jährliche Handelsvolumen in den nächsten Jahren weiter deutlich zunehmen wird. Im Vergleich zum Seehandel von Eisenerz von rund 1 Mrd. Tonnen im letzten Jahr macht der Börsenhandel aber nur einen äußerst geringen Teil aus.

Agrarrohstoffe

Der Angebotsüberschuss bei Kakao dürfte in diesem Erntejahr noch höher ausfallen als bislang vermutet. Der Internationalen Kakaoorganisation zufolge dürfte die Kakaoernte in den beiden größten Produzentenländern Elfenbeinküste und Ghana "signifikant" höher ausfallen als bislang erwartet. Die ICCO nannte allerdings keine konkreten Zahlen. Die neuen Schätzungen werden im neuen Quartalsbericht im Laufe des Monats bekanntgegeben. Bislang geht die ICCO von einer Kakaoproduktion von 1,3 Mio. Tonnen in der Elfenbeinküste und von 960 Tsd. Tonnen in Ghana aus. Der globale Angebotsüberschuss wird auf 187 Tsd. Tonnen beziffert.

Es ist durchaus denkbar, dass die Ernteschätzung für die Elfenbeinküste auf 1,4 Mio. Tonnen und für Ghana auf 1 Mio. Tonnen angehoben wird. Da sich zuletzt auch die Nachfrage erholt hat und die ICCO bei der Berechnung des Marktüberschusses 1% des Angebots abzieht, dürfte der Marktüberschuss allerdings weniger stark steigen als diese Zahlen vermuten lassen.

Wir rechnen mit einem Angebotsüberschuss von ca. 200 Tsd. Tonnen. Das wäre noch immer der höchste Überschuss seit 2005/06. Dass die Kakaopreise bislang nicht stärker gefallen sind, liegt zum einen daran, dass für das Erntejahr 2011/12 aufgrund einer niedrigeren Produktion wieder mit einem Marktdefizit gerechnet wird. Zudem sagt die Quantität der Ernte nichts über die Qualität der Kakaobohnen aus. Gerade hier soll es zuletzt zu Abschlägen gekommen sein.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

[center]

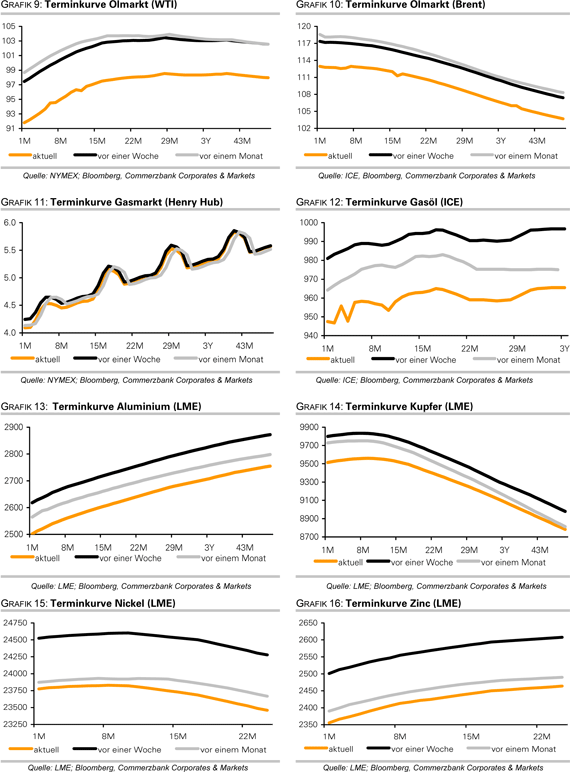

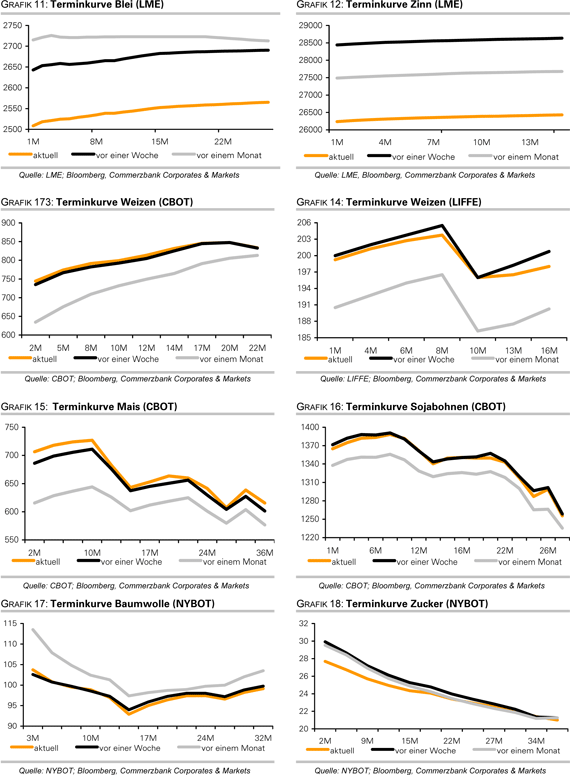

[/center]Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.