Schwarzer Donnerstag

05.08.2011 | Eugen Weinberg

Die Kombination aus den stark eingetrübten US-Wachstumsperspektiven, wachsenden Konjunktursorgen in China, anhaltenden Schuldenproblemen der Euro-Peripherieländer und Bedenken bezüglich der Stabilität des Euro sowie eine insgesamt steigende Risikoaversion sind ein giftiger Cocktail für die Finanzmärkte. Kein Wunder also, dass auch Rohstoffe, die zwar oft als Sachwerte angesehen werden, in Wirklichkeit aber sich des Öfteren wie eine riskante Anlageklasse verhalten, davon stark negativ betroffen sind.

Die Kombination aus den stark eingetrübten US-Wachstumsperspektiven, wachsenden Konjunktursorgen in China, anhaltenden Schuldenproblemen der Euro-Peripherieländer und Bedenken bezüglich der Stabilität des Euro sowie eine insgesamt steigende Risikoaversion sind ein giftiger Cocktail für die Finanzmärkte. Kein Wunder also, dass auch Rohstoffe, die zwar oft als Sachwerte angesehen werden, in Wirklichkeit aber sich des Öfteren wie eine riskante Anlageklasse verhalten, davon stark negativ betroffen sind. Auch soll man nicht vergessen, dass die Rohstoffnachfrage sehr konjunkturabhängig ist (Grafik des Tages). Unter anderem deshalb markiert der Rohstoffindex S&P GSCI heute ein neues Jahrestief, nachdem der Index gestern mit 4% bereits einen der stärksten Rückgänge überhaupt verzeichnet hat. Der Rückgang dürfte sich in nächster Zeit unabhängig von den fundamentalen Entwicklungen fortsetzen. Eine nachhaltige Stabilisierung erwarten wir erst, wenn seitens der Zentralbanken und der Politik entscheidene Gegenmaßnahmen kommen.

Energie

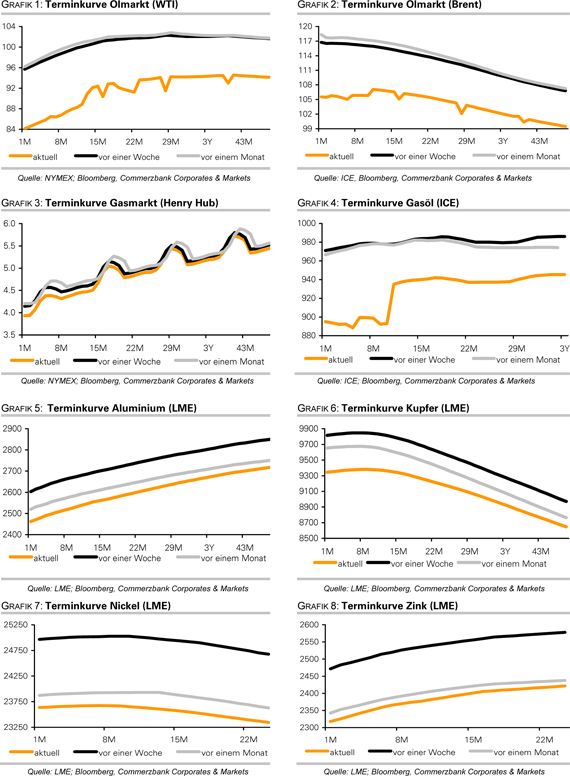

Befanden sich die Ölpreise schon seit einigen Tagen im Korrekturmodus, ist gestern regelrechte Panik in die Märkte eingezogen. Der Brentölpreis hat seit gestern mehr als 8% verloren und notiert am Morgen nur noch bei 105 USD je Barrel, was dem niedrigsten Stand seit Ende Juni entspricht. Der WTI-Preis ist am Morgen sogar unter die Marke von 84 USD je Barrel gefallen, dem niedrigsten Stand seit November 2010. Seit Wochenbeginn summieren sich die Verluste bei beiden Ölsorten auf mehr als 10 USD je Barrel. Das sind die stärksten Rückgänge seit dem "flash crash" Anfang Mai.

Auch wenn der Preisrückgang nicht primär von den fundamentalen Nachrichten getrieben wird, dürfte dieser anhalten, weil die Anleger zuvor sehr optimistisch gestimmt waren und hohe Netto-Long-Positionen gehalten haben. Die US-Arbeitsmarktdaten könnten heute für weiteres Ungemach sorgen, sollten sie enttäuschend ausfallen und die Konjunktursorgen weiter verstärken.

Edelmetalle

Gestern brachten zwar die Gerüchte um eine Anhebung der Hinterlegungspflicht bei Gold-Futures - eine Anhebung erscheint uns angesichts der starken Preisanstiege logisch - den Goldpreis kurz unter Druck. Dennoch hält sich Gold deutlich besser als Rohstoffe oder Aktien und erweist sich wie so oft in den Krisenzeiten in der Vergangenheit wie ein echter Fels in der Brandung. Die aktuelle Lage an den Märkten bleibt sehr unsicher.

Diese Unsicherheit konnte man gestern in den Äußerungen von EZB-Präsident Trichet und von EU-Kommissions-Präsident Barroso förmlich spüren. Solange die Turbulenzen anhalten, dürfte die Nachfrage nach der "Versicherung" Gold hoch bleiben. Die Preise für Silber, Platin und Palladium sind dagegen stark unter die Räder gekommen, so dass der Silberpreis gestern in der Spitze 9% verloren hat. Dies führt den Anlegern erneut vor Augen, dass die weißen Edelmetalle in erster Linie industriellen Charakter haben und weniger als Kapitalschutz in den Krisenzeiten geeignet sind.

Längerfristig könnte sich das allerdings ändern. Denn der Anteil der langfristig orientierten Anleger bei Silber und Platinmetallen steigt kontinuierlich: Gestern hat der größte Silber-ETF, iShares Silver Trust, erneut einen starken Zufluss von 151,5 Tonnen verzeichnet.

Industriemetalle

Die Metalle wurden in den Abverkauf an den Finanzmärkten hineingezogen und sind gemessen am LME-Industriemetallindex vom 3-Monatshoch Ende Juli mittlerweile um 5,6% gefallen. Allerdings muss man zum einen sagen, dass in der letzten Korrekturphase Ende April/Anfang Mai die Verluste noch größer waren. Zum anderen hängt die Metallnachfrage sehr stark am Konjunkturzyklus, weshalb die Preise sogar oft im Vorfeld einer Konjunkturschwäche unter Druck kommen. Zurzeit halten sich also die Verluste noch im Rahmen, was wir als einen Hinweis auf weiterhin robuste physische Nachfrage besonders aus China interpretieren.

Auch bleibt die Angebotsseite weiter angespannt: Der weltweit größte Kupferproduzent Codelco aus Chile geht davon aus, dass das Land in diesem Jahr sein Produktionsziel von 5,6 Mio. Tonnen Kupfer um 5% verfehlen wird. Zwar gibt es Anzeichen dafür, dass der seit zwei Wochen andauernde Streik in der Escondida-Mine bald beendet sein könnte. Gleichzeitig drohen aber die Arbeiter in der weltweit zweitgrößten Kupfermine Grasberg in Indonesien bereits wieder mit Streik, sollten die Tarifverhandlungen dort scheitern.

Auch bei Aluminium dürften die fundamentalen Nachrichten zurzeit unterstützend wirken. Noch im Juni schien eine baldige Rückkehr Chinas als Exporteur von Primäraluminium wahrscheinlich. Jetzt zeigen offensichtlich die Energieengpässe im Land ihre Wirkung, weshalb die Produktion nicht mit der Nachfrage mehr Schritt halten kann. Die Aluminiumlagerbestände in Shanghai sind im Wochenvergleich um 13% gefallen und liegen mit 158 Tsd. Tonnen 68% unter dem Hoch vom letzten November.

Agrarrohstoffe

Die Preise für Agrarrohstoffe konnten sich angesichts des Ausverkaufs an den übrigen Rohstoffmärkten größtenteils gut behaupten. Mais und Sojabohnen verzeichneten an der CBOT Preisabschläge von 2%. LIFFE-Weizen konnte sogar um 2% steigen. Eine Ausnahme stellte lediglich CBOT-Weizen dar, welcher um 4% nachgab. Die Nachfrage nach den meisten Agrarrohstoffen ist relativ konjunkturunabhängig, wie die gestern vom USDA veröffentlichten Exportzahlen zeigten. So stiegen die US-Sojabohnenausfuhren in der Vorwoche um 82% auf ein 7-Monatshoch von 680 Tsd. Tonnen. Auch die Exporte von Mais und Weizen waren mit 760 Tsd. bzw. 504 Tsd. Tonnen relativ robust.

Mais wird zusätzlich durch Abwärtsrevisionen der Ernteprognosen unterstützt. Der Analysedienst Informa Economics hat seine Prognose für die diesjährige US-Maisernte wegen der Hitzewelle im Juli um 3% auf 13,353 Mrd. Scheffel gesenkt. Die weltweite Maisproduktion soll im Zuge dessen um gut 8 Mio. Tonnen niedriger ausfallen als bislang erwartet. Allerdings könnte das Maisangebot aus Argentinien, dem zweitgrößten Maisexporteur weltweit, höher ausfallen. Vor allem ist es dem erwarteten Ausbau der Anbauflächen von 25% zu verdanken. Zwar hat das französische Agrarministerium seine Prognose für die Weizenernte um 548 Tsd. auf 32,5 Mio. Tonnen angehoben. Der erwartete Ernterückgang des größten Weizenproduzenten der EU soll dennoch 8,8% betragen.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.