Der berühmte Morgen danach

08.08.2011 | Eugen Weinberg

Energie

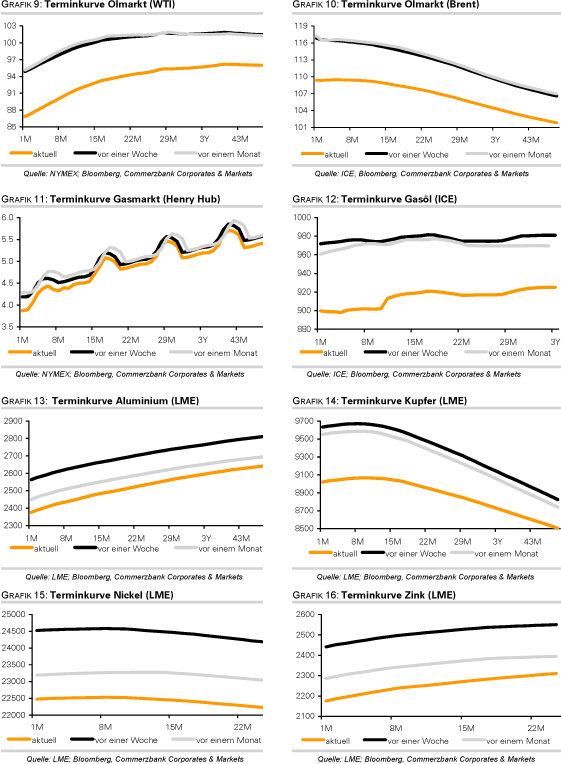

EnergieDie Erleichterung nach dem besser als befürchtet ausgefallenen US-Arbeitsmarktbericht war nur von kurzer Dauer. Am Freitagabend senkte die Ratingagentur Standard & Poor's die US-Kreditwürdigkeit. Die Preise für die Rohölsorten Brent und WTI stehen daraufhin zum Auftakt der neuen Handelswoche erneut massiv unter Druck. WTI verliert zum Wochenauftakt 4% und handelt am Morgen bei weniger als 84 USD je Barrel. Brent notiert knapp oberhalb von 106 USD je Barrel. Damit geraten die Tiefs vom vergangenen Freitag wieder in Reichweite. Kurzfristig ist von weiteren Verlusten auszugehen, da Finanzanleger aufgrund der hohen Risikoaversion und des unsicheren Konjunkturausblicks Risikopositionen abbauen dürften.

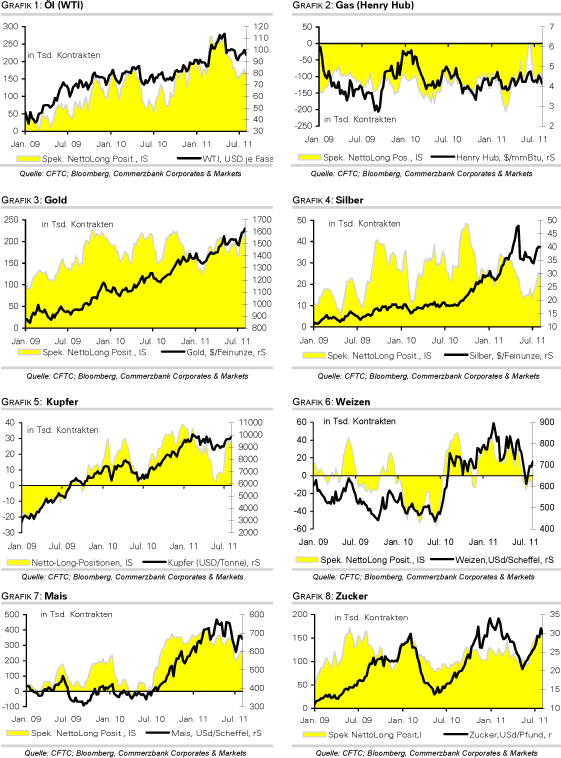

Dies zeigte sich bereits in der Woche zum 2. August, welche von der Schuldendebatte in den USA bestimmt wurde. Die Netto-Long-Positionen bei WTI sind in jener Woche um 22,9 Tsd. auf 157.139 Kontrakte zurückgegangen. Da der WTI-Ölpreis seither um weitere 10 USD gefallen ist, dürften die Netto-Long-Positionen inzwischen das Jahrestief von Ende Juni unterschritten haben. Dennoch besteht nach wie vor Korrekturpotenzial. Dies gilt insbesondere für Brent, welches seit Jahresbeginn noch mit 12% im Plus liegt, während WTI bereits 8% im Minus liegt.

Daten zur Marktpositionierung von Brent werden von der ICE am Mittag veröffentlicht. Mittelfristig dürften die Ölpreise seitens der OPEC Unterstützung erhalten, welche einem fortgesetzten Preisrückgang kaum tatenlos zuschauen dürften. Die meisten OPEC-Staaten sind nach der Erhöhung der Staatsausgaben auf Ölpreise zwischen 80 und 100 USD angewiesen.

Edelmetalle

Die Ratingagentur Standard and Poor´s hat das Kreditrating der USA nicht nur um eine Stufe auf AA+ herabgestuft, sondern mit weiteren Schritten gedroht, sollten sich die fiskal-politischen Rahmenbedingungen in naher Zukunft nicht deutlich verbessern. Zwar kommt dieser Schritt nicht völlig überraschend, doch ist er ein deutliches Signal an die Marktteilnehmer, dass auch Staatsanleihen keine absolute Sicherheit bieten können. In Erwartung von Turbulenzen an den Finanzmärkten sahen sich die G7-Finanzminister und -Notenbankchefs gezwungen, ein gemeinsames Statement herauszugeben, in dem sie ihren Willen zu koordinierten Maßnahmen deutlich machten.

Darüber hinaus gab die EZB bekannt, Staatsanleihen von Ländern der Eurozone aufkaufen zu wollen. Gold steigt im Zuge dieser Nachrichten um mehr als 50 US-Dollar auf ein Rekordhoch von über 1.715 USD je Feinunze. Auch in Euro, Britischen Pfund und einigen weiteren Währungen gerechnet werden heute Morgen neue Allzeithochs erzielt. Wie die Daten der CFTC zeigen, wird der Goldpreis aktuell stark durch spekulative Finanzanleger getrieben.

In der Woche zum 2. August wurden die Netto-Long-Positionen auf ein Rekordhoch von 228,8 Tsd. Kontrakten ausgeweitet. Der Preisanstieg seitdem lässt vermuten, dass die Wetten auf steigende Preise weiter erhöht wurden. Zwar baut sich von dieser Seite mittlerweile Korrekturpotenzial auf. Solange die Nachrichtenlage derart negativ bleibt, sollte dies aber noch kein Problem darstellen.

Industriemetalle

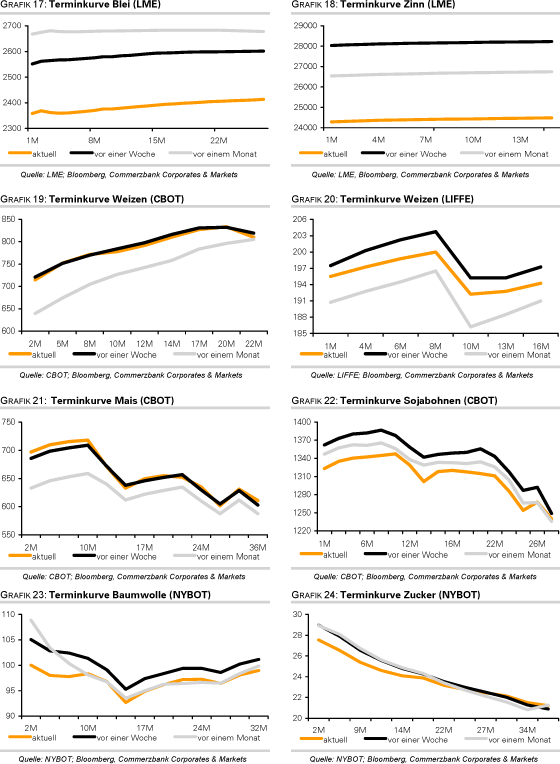

Nach der Herabstufung des Kreditratings der USA durch die Ratingagentur Standard & Poors starten die Metallpreise in eine turbulente Handelswoche. Mit Ausnahme von Zinn können sich die Metalle allerdings dem Abwärtssog weitgehend entziehen und geben nur moderat nach. Dennoch rutscht Kupfer zum ersten Mal seit sechs Wochen zwischenzeitlich unter die Marke von 9.000 USD je Tonne. Nickel handelt bei gut 22.000 USD je Tonne ebenfalls auf einem 6-Wochentief. Blei und Zink notieren auf dem jeweils niedrigsten Stand seit Mitte bzw. Ende Mai. Aluminium dagegen legt moderat zu.

Das Leichtmetall erhält derzeit von Nachrichten Unterstützung, wonach es in China, dem mit 39% Anteil weltweit größten Aluminiumproduzenten, zu weiteren Verknappungen der Stromversorgung kommen könnte. Die daraus resultierenden möglichen Produktionskürzungen treffen aktuell auf eine lebhafte Nachfrage. Die derzeit allgemein hohe Risikoaversion der Marktteilnehmer spiegelt sich auch in der Marktpositionierung der spekulativen Finanzanleger wider.

Wie die Daten der CFTC zeigen, kam es in der Woche zum 2. August im Falle von Kupfer zum ersten Mal seit sechs Wochen zu Gewinnmitnahmen. Die Netto-Long-Positionen wurden um 6,3% bzw. 1,8 Tsd. auf 27,3 Tsd. Kontrakte reduziert. Der Preisverfall nach dem Datenstichtag lässt vermuten, dass es seitdem zu weiteren Positionsglattstellungen gekommen ist.

Agrarrohstoffe

Derzeit scheint sich wieder die These zu bestätigen, dass die Entwicklung der Agrarpreise weniger stark auf gesamtwirtschaftliche Entwicklungen reagiert als andere Rohstoffbereiche. Allerdings ging es auch für die Getreidepreise in den letzten Tagen bergab.

Der Weizenpreis liegt bereits den vierten Tag in Folge im Minus. Heute reagiert auch hier der Markt insbesondere auf die Herabstufung des US-Ratings und den damit verbundenen Anstieg der Risikoaversion der Anleger. Zuvor hatten immer wieder Sorgen wegen der wiedererstarkten russischen Konkurrenz für US-Weizen auf die Preise an den US-Börsen gedrückt. Insbesondere Ägypten, der weltgrößte Importeur, hatte auch in der vergangenen Woche weitere 180 Tsd. Tonnen russischen Weizen geordert. Nach Angaben der CFTC setzen die spekulativen Anleger daher bereits seit Mitte Juni mehrheitlich auf fallende Weizenpreise und haben ihre Netto-Short-Position in den letzten beiden Wochen auf mittlerweile 11.677 Kontrakte ausgebaut.

Dagegen zeigen sich die Anleger bei Mais optimistischer. Hier wurden die Netto-Long-Positionen in der Woche zum 2. August um 21 Tsd. Kontrakte auf 269,4 Tsd. Kontrakte erhöht, was mit den befürchteten Ernteeinbußen nach dem rekordheißen Juli in den US-Anbaugebieten zusammenhängen dürfte. Allerdings dürfte die allgemein schlechte Stimmung an den Rohstoffmärkten in den vergangenen Tagen auch bei Mais zu Positionsglattstellungen geführt haben.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.