Noch immer kein Ende in Sicht

09.08.2011 | Eugen Weinberg

Das in den letzten Jahren so oft von den Rohstoffexperten wiederholte Mantra "das ist nur eine kurzfristige Korrektur, weil sich die Fundamentaldaten nicht geändert haben" könnte sich diesmal als falsch erweisen. Denn im Gegensatz zu den früheren Korrekturen haben sich die Rahmenbedingungen eindeutig verschlechtert. Spätestens nach dem sich ein schwaches Wirtschaftswachstum der führenden Volkswirtschaften in den letzten Wochen offenbart hat, hat sich das Weltwirtschaftsbild eingetrübt.

Das in den letzten Jahren so oft von den Rohstoffexperten wiederholte Mantra "das ist nur eine kurzfristige Korrektur, weil sich die Fundamentaldaten nicht geändert haben" könnte sich diesmal als falsch erweisen. Denn im Gegensatz zu den früheren Korrekturen haben sich die Rahmenbedingungen eindeutig verschlechtert. Spätestens nach dem sich ein schwaches Wirtschaftswachstum der führenden Volkswirtschaften in den letzten Wochen offenbart hat, hat sich das Weltwirtschaftsbild eingetrübt. Außerdem steigt die Risikoaversion der Anleger, deren Zuversicht und ständige Zuflüsse in die Rohstoffmärkte nach unserer Überzeugung ein ganz wesentlicher Grund für steigende Rohstoffnotierungen in den letzten Jahren waren. Das Problem diesmal ist, dass die Regierungen und Zentralbanken im Gegensatz zu 2008 kaum noch "Munition" in Form von neuen Konjunkturprogrammen und sinkenden Zinsen parat haben. Wir warten daher erst einmal ab, bis sich die Wogen geglättet haben. Denn ein dringender Grund für Schnäppchenkäufe besteht aus unserer Sicht zurzeit nicht.

Energie

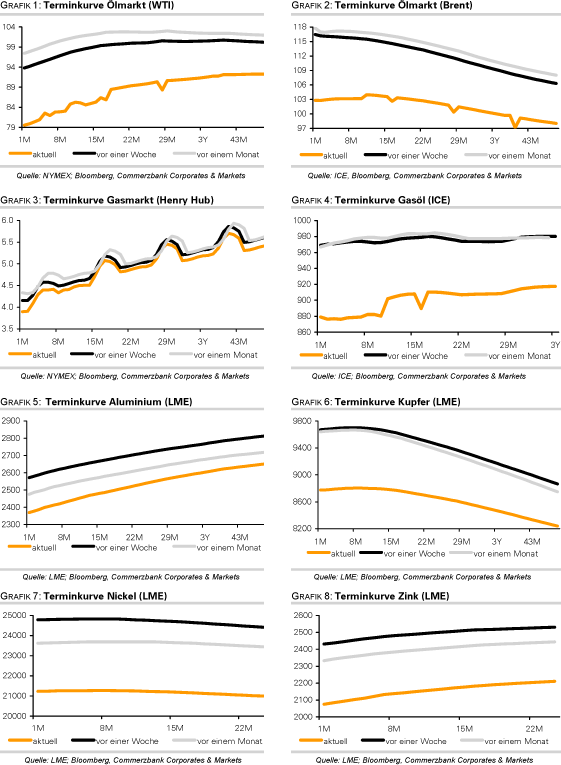

Die Ölpreise befinden sich heute Morgen weiterhin auf Talfahrt, angestoßen durch die Kurseinbrüche an den Aktienmärkten und der gestiegenen Risikoaversion. Der WTI-Preis rutscht um bis zu 7% auf deutlich unter 80 USD je Barrel, dem niedrigsten Stand seit fast einem Jahr. Auch Brent verliert deutlich und fällt erstmals seit Februar zeitweise unter die Marke von 100 USD je Barrel. Die Frage wird nun sein, wie die OPEC auf den Preissturz reagiert, denn die Preise haben mittlerweile ein Niveau erreicht, welches für einige Ölproduzenten kritisch werden könnte, um ihre Staatsausgaben zu finanzieren.

Derzeit gibt es nur seitens des Iran Rufe nach einer außerordentlichen OPEC-Sitzung. Sollte sich der Preisverfall in den kommenden Tagen ungebremst fortsetzen, dürften aber auch gemäßigtere OPEC-Mitglieder diesem Ruf folgen. Der Preissturz der vergangenen Tage ist nicht auf eine Veränderung der Ölnachfrage zurückzuführen. Diese ist normalerweise relativ träge. Der Preiseinbruch um 20% bei WTI und 12,5% bei Brent seit Ende Juli zeigt vielmehr, wie stark der Ölpreis zuvor durch Finanzanleger nach oben getrieben war. Diese haben auf einen weiteren Anstieg der Ölnachfrage gesetzt, die nun nicht in dem Maße eintreten dürfte: In den Industrieländern wird aufgrund der hohen Staatsverschuldung der Rotstift angesetzt, während in den Schwellenländern aufgrund des Inflationsdrucks die Zinsen weiter angehoben werden müssen.

Kurzfristig besteht das Risiko, dass die Preise unterschießen, sollten weitere Finanzanleger aussteigen. Die spekulativen Netto-Long-Positionen befanden sich in der Woche zum 2. August mit 92 Tsd. Kontrakten bei Brent und 157 Tsd. Kontrakten bei WTI noch immer auf einem vergleichsweise hohen Niveau.

Edelmetalle

Die Panik an den Finanzmärkten führt dazu, dass immer mehr Anleger den sicheren Hafen Gold suchen. Heute Morgen steigt der Goldpreis auf ein neues Allzeithoch von über 1.770 USD je Feinunze. Dies ist der zweite Tag in Folge, an dem Gold mehr als 50 USD zulegt. In Euro gerechnet wird bei 1.245 EUR je Feinunze ebenfalls ein neues Rekordhoch markiert.

Ein Teil des Preisanstiegs ist auf ETF-Investoren zurückzuführen: Der weltweit größte Gold-ETF, SPDR Gold Trust, meldete gestern mit 23,6 Tonnen den größten Tageszufluss seit Mai 2010. Damit liegen die Bestände mit aktuell rund 1.310 Tonnen nur noch knapp unter ihrem Allzeithoch von Juni 2010. Gemeinsam mit den jüngsten CFTC-Daten zeigt dies u.E. aber auch, dass der Goldpreis zuletzt im Wesentlichen durch Finanzanleger getrieben wurde und der Anstieg übertrieben stark ausgefallen ist. Heute findet die FOMC-Sitzung der US-Notenbank Fed statt. Mit Spannung dürfte erwartet werden, ob die Fed eine weitere Runde des "Quantitative Easing", QE3, in Aussicht stellt.

Silber kann dem starken Aufwärtstrend von Gold zuletzt nicht mehr folgen und gibt heute Morgen im Gegensatz zu Gold sogar leicht nach. Dies zeigt, dass Silber vermehrt nicht als Krisenwährung sondern eher als Industriemetall betrachtet wird. Ähnliches gilt für Platin und Palladium. Zum ersten Mal seit Dezember 2008 ist Gold wieder teurer als Platin.

Industriemetalle

Sah es gestern Morgen noch so aus, als könnten sich die Metallpreise dem allgemeinen Abwärtstrend an den Rohstoffmärkten entziehen, wurden auch sie im weiteren Tagesverlauf in den Abwärtssog gezogen und gaben teilweise um mehr als 7% nach. Ohne Ausnahme haben alle Metallpreise gestern mehrmonatige Tiefstände markiert.

Heute Morgen kommt es nach den starken Verlusten der vergangenen Tage zunächst zu einer Erholung. Allerdings ziehen bereits neue dunkle Wolken am Horizont auf. So ist die Inflationsrate in China im Juli auf 6,5% und damit den höchsten Wert seit mehr als drei Jahren gestiegen. Die chinesische Regierung dürfte daher weitere monetäre Maßnahmen ergreifen, um die Inflation zu bekämpfen. Die aktuelle Erholungsphase könnte also nur von kurzer Dauer sein. Die anhaltend hohe Verunsicherung und Risikoaversion der Marktteilnehmer und die weiter nachgebenden Aktienmärkte bleiben ebenfalls Belastungsfaktoren.

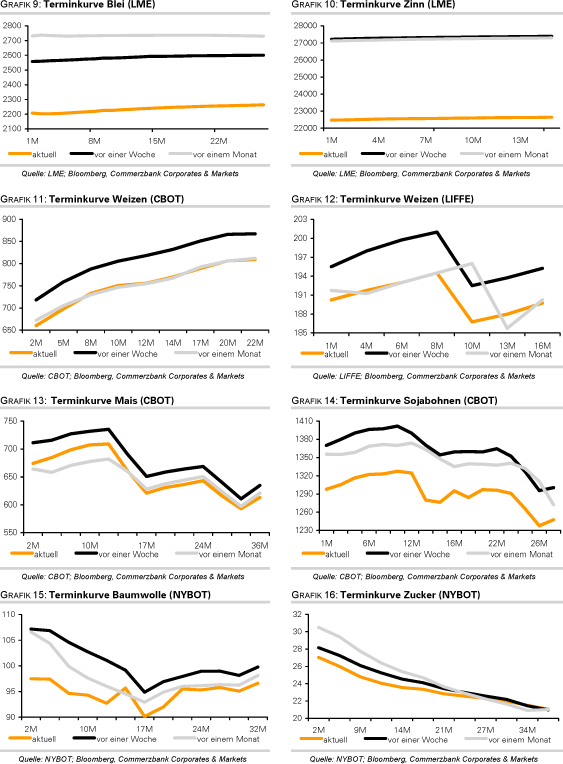

Den stärksten Preisrückgang unter den Metallen verzeichnete gestern Zinn. Dies dürfte zum einen dem sehr kleinen und illiquiden Markt geschuldet sein, wo bereits kleinere Verkaufsaufträge große Schwankungen auslösen können. Zum anderen sind die Lagerbestände an der LME auf 22.600 Tonnen und damit ein 16-Monatshoch gestiegen. Mit dazu beigetragen haben die indonesischen Exporte, die im Juli mit knapp 9.266 Tonnen 4,5% über dem Vorjahreswert lagen.

Agrarrohstoffe

Der Maispreis kann sich im derzeitigen Ausverkauf an den Rohstoffmärkten weiterhin verhältnismäßig gut halten. Mit dazu beigetragen hat der gestern nach Handelsschluss vom US-Landwirtschaftsministerium veröffentlichte Bericht zum Erntefortschritt und zum Pflanzenzustand. Die Hitzewelle der vergangenen Wochen hat deutliche Spuren bei der Pflanzenqualität hinterlassen. Der Zustand der Maispflanzen hat sich in der vergangenen Woche nochmals verschlechtert. Nur noch 60% der Pflanzen waren im guten bzw. sehr guten Zustand. Das waren zwei Prozentpunkte weniger als vor einer Woche. Dieser Anteil könnte noch weiter sinken. Denn überdurchschnittliche Temperaturen und Trockenheit wirken sich während der Blüte und Körnerausbildung negativ auf den Ernteertrag aus.

Die angekündigte Abkühlung in den Hauptanbaugebieten des Mittleren Westens dürfte vielfach zu spät kommen und lediglich den Maispflanzen zugute kommen, welche in ihrer Entwicklung hinterherhinken. Von daher kann es sogar von Vorteil sein, dass die Pflanzenentwicklung derzeit noch leicht dem Vorjahresniveau und dem langjährigen Durchschnitt hinterherhinkt. Eine Abwärtsrevision der Ernteprognose ist dennoch wahrscheinlich. Das USDA veröffentlicht die neuen Schätzungen am Donnerstag. Bislang rechnet das USDA mit einer Rekordernte von 13,47 Mrd. Scheffel. Einer Reuters-Umfrage zufolge könnte diese Prognose auf 13,08 Mrd. Scheffel gesenkt werden.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.