Ist Gold krisensicher?

10.08.2011 | Eugen Weinberg

- Seite 3 -

Gold in Zeiten hoher Inflation die wertbeständigste AnlageEin Argument, welches immer wieder als Grund für den steigenden Goldpreis angeführt wird, sind die Inflationsrisiken. Insbesondere Schwellenländer wie China, Indien und Brasilien haben schon seit einigen Monaten mit einem wachsenden Inflationsdruck zu kämpfen. Aber auch in vielen Industrieländern befinden sich die Inflationsraten auf dem höchsten Stand seit knapp drei Jahren. Wurde Gold auch in der Vergangenheit seiner Rolle als wertstabile Anlage in Zeiten hoher Inflationsraten gerecht? In den Monaten mit den stärksten Monatsanstiegen der US-Verbraucherpreise kann Gold tatsächlich im Median um 4,8% und im Durchschnitt um 4,3% zulegen und damit die übrigen Anlageklassen deutlich auf die Plätze verweisen (siehe Tabelle Seite 2). Während die übrigen Rohstoffe ihren Wert weitgehend behaupten konnten, verzeichneten Aktien und Anleihen Ertragseinbußen.

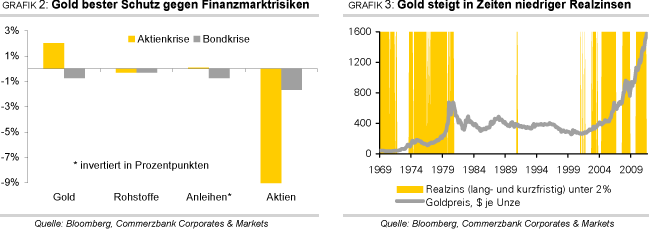

Ein wichtiger Grund, weshalb Gold besonders gefragt ist, liegt darin, dass die Realverzinsung und damit die Opportunitätskosten der Goldhaltung bei hoher Inflation sinken. Betrachtet man sich die Entwicklung des Goldpreises seit Anfang der 70er Jahre, so erkennt man, dass der Goldpreis tendenziell gestiegen ist, wenn die kurzfristigen und langfristigen (US-)Realzinsen niedriger als 2% waren. Beides war in den 70er Jahren und in den letzten 10 Jahren der Fall (Grafik 3). Liegen die Realzinsen dagegen wie in den 80er und 90er Jahren oberhalb von 2%, ist der Goldpreis tendenziell gefallen. Damit ist so schnell nicht wieder zu rechnen. Aufgrund der hohen Verschuldung besteht in vielen (Industrie-) Ländern der Anreiz zur Inflationierung. An Zinserhöhungen ist in den USA noch für längere Zeit nicht zu denken. In Europa ist der Spielraum für weitere Zinserhöhungen begrenzt. Trotz der erfolgten Zinserhöhungen liegen die Inflationsraten in China und Indien nach wie über den nominalen Zinsen. Der Goldpreis erhält somit von dieser Seite weiterhin Unterstützung.

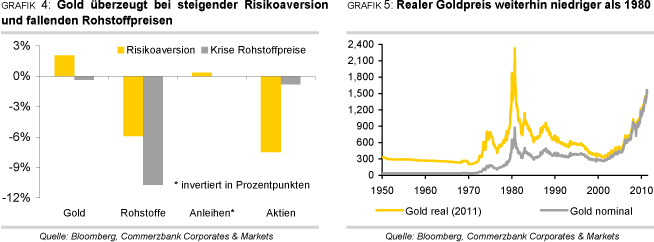

Gold als sicherer Hafen in Zeiten steigender Risikoaversion

Gold bietet nicht nur Schutz bei hoher Inflation, sondern gilt auch als sicherer Hafen bei steigender Risikoaversion. Lässt sich dies anhand von Vergangenheitsdaten bestätigen? Dazu betrachten wir den VIX-Index, welcher die implizite Volatilität der Aktien des S&P 500 misst und vergleichen, wie sich Gold und die anderen Anlageklassen bei deutlichen Anstiegen der Risikoaversion entwickelt haben. In den Monaten mit den sprunghaftesten Anstiegen des VIX-Index konnte Gold im Median 2,1% und im Durchschnitt 0,9% zulegen (siehe Grafik 4 und Tabelle auf Seite 2). Gold wird somit seiner Rolle als sicherer Hafen in unsicheren Zeiten gerecht. Dies gilt auch im Vergleich zu Aktien und dem breitgefassten Rohstoff-Index, welche bei steigender Risikoaversion deutlich verlieren. US-Anleihen stehen dagegen in Konkurrenz zu Gold in der Funktion als sicherer Hafen und so ist ihre relative Stärke in Zeiten steigender Risikoaversion nicht verwunderlich. Ähnlich wie beim Aktienmarktcrash muss allerdings gesagt werden, dass Gold im Monat mit dem stärksten Anstieg der Risikoaversion gut 17% verloren hat, so dass Gold auch hier keine Garantie auf Kapitalerhalt bietet.

Zusammenfassung

Welche Schlussfolgerungen lassen sich aus unseren Ergebnissen ziehen? Egal ob bei fallenden Aktien- oder Rohstoffmärkten, bei steigenden Anleiherenditen, Inflation oder einer steigenden Risikoaversion entwickelt sich Gold besser als Rohstoffe und Aktien. US-Anleihen konnten in den meisten Fällen ähnlich gut abschneiden wie Gold und stellen daher eine Konkurrenz als sicherer Hafen in Krisenzeiten dar. Die US-Staatsanleihen dürften aber durch die erfolgte Abstufung der US-Kreditwürdigkeit durch die Ratingagentur S&P in diesem Status Kratzer bekommen haben, zumal weitere Abstufungen nicht auszuschließen sind. Gold könnte somit als einzige wertstabile Anlage künftig auch gegenüber US-Staatsanleihen an Boden gewinnen. Das Gleiche gilt gegenüber dem Schweizer Franken und dem Japanischen Yen nach den jüngsten Interventionen durch die jeweiligen Zentralbanken.

Angesichts der derzeitigen Faktoren Schuldenprobleme in den USA und Europa, weiterhin expansive Geldpolitik in den großen Industrieländern, Inflationsdruck in den Schwellenländern und niedrigen Realzinsen weltweit dürfte Gold trotz des bereits hohen Preisniveaus gefragt bleiben. In Preisen von 2011 gerechnet notierte Gold Anfang 1980 sogar noch deutlich höher als aktuell (Grafik 5). Wir haben deshalb unsere Preisprognose für das dritte und vierte Quartal jeweils um 200 USD je Feinunze angehoben und erwarten einen durchschnittlichen Goldpreis von 1.700 USD je Feinunze im dritten Quartal und 1.800 USD je Feinunze im vierten Quartal. Ende 2012 dürfte Gold bei 1.900 USD je Feinunze notieren. Dabei kann es zwischenzeitlich auch zu kurzzeitigen Preisrückgängen kommen.

Dies ist bspw. im Falle der Erhöhung der Hinterlegungspflicht für Gold-Futures denkbar. Dann könnten sich die spekulativen Finanzanleger zu Verkäufen veranlasst sehen, was angesichts der rekordhohen Netto-Long-Positionen zu einem merklichen Preisrückgang führen könnte. Anfang Mai gab der Goldpreis im Zuge dessen 80 USD nach (Grafik 6, Seite 5). Das physische Kaufinteresse dürfte einem deutlicheren Preisrückgang auch diesmal entgegenstehen.