Die Fed eilt zu Hilfe

10.08.2011 | Eugen Weinberg

Energie

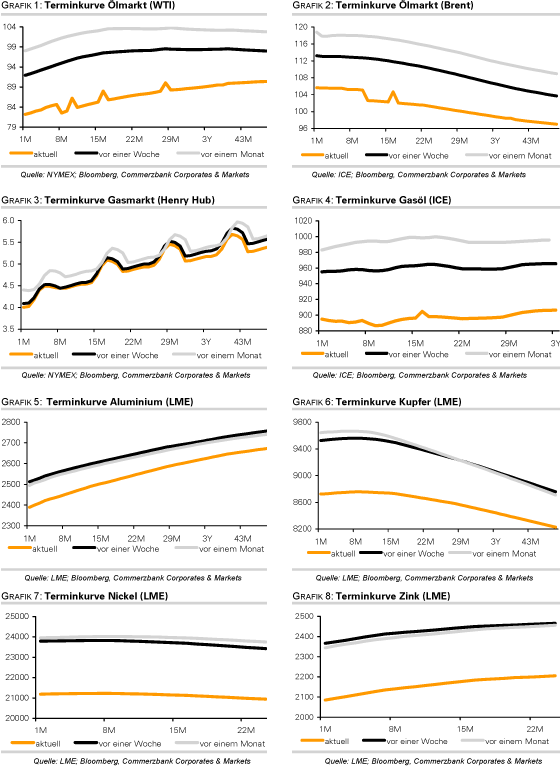

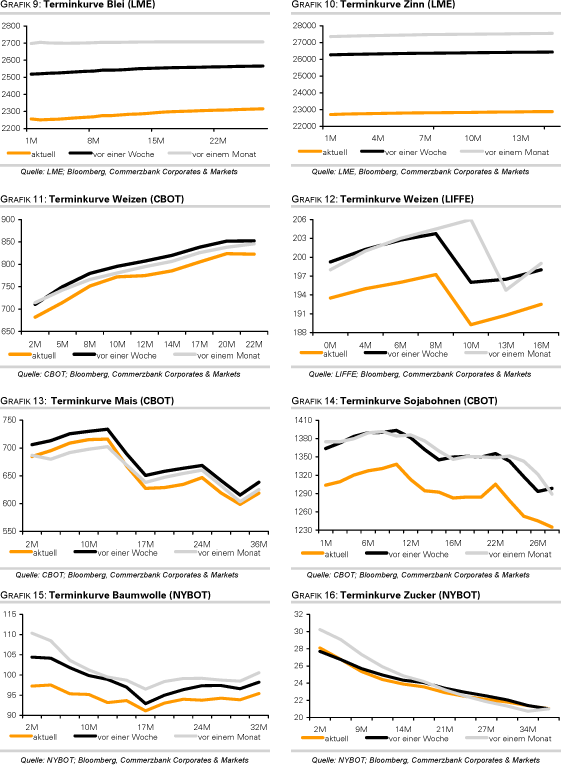

EnergieDie Rohölsorten Brent und WTI können am Morgen kräftig zulegen, nachdem die US-Notenbank Fed mit ihrer Entscheidung, die Leitzinsen bis mindestens Mitte 2013 nicht zu erhöhen, für eine Stimmungsaufhellung an den Märkten sorgte. Brent handelt bei 105 USD je Barrel, WTI wieder oberhalb von 80 USD je Barrel. Für Unterstützung sorgten auch die API-Lagerdaten, welche einen Rückgang der Rohölbestände um 5,2 Mio Barrel auswiesen. Der Lagerabbau war auf niedrigere Importe und eine höhere Nachfrage der Raffinerien zurückzuführen.

Rückschlüsse auf die offiziellen Lagerdaten des US-Energieministeriums lassen sich derzeit allerdings nicht ziehen. Die Freigabe der strategischen Reserven führte in den DOE-Daten in den letzten beiden Wochen jeweils zu einem Lageranstieg. Die Eintrübung der Konjunkturaussichten hinterlässt mittlerweile auch sichtbare Spuren bei der Ölnachfrage. Die OPEC erwartet ein um 150 Tsd. Barrel pro Tag niedrigeres Wachstum der weltweiten Ölnachfrage als bislang. Die US-Energiebehörde EIA und die Internationale Energieagentur reduzierten ihre Nachfrageschätzung um jeweils 60 Tsd. Barrel pro Tag.

Bestätigt werden diese Abwärtsrevisionen durch die aktuellen Importdaten aus China. Die Rohölimporte beliefen sich im Juli auf 19,43 Mio. Tonnen. Das war nochmals 1,4% weniger als im Juni und das niedrigste Importvolumen seit neun Monaten. Der Einbruch der Importe im Juni war somit nicht nur auf Sonderfaktoren wie Wartungsarbeiten an den Raffinerien zurückzuführen, sondern ist teilweise auch Ausdruck einer nachlassenden Nachfragedynamik. Bedenkt man, dass China in den letzten Jahren hauptverantwortlich für den Nachfrageanstieg war, sind dies schlechte Nachrichten für den Ölpreis.

Edelmetalle

Die US-Notenbank Fed hat gestern Abend versprochen, die Leitzinsen in den USA bis mindestens 2013 auf dem äußerst niedrigen Niveau beizubehalten und darüber hinaus ihre Bereitschaft signalisiert, falls nötig weitere expansive geldpolitische Maßnahmen zu ergreifen. Interessant zu beobachten ist, dass sich Gold während der dadurch inspirierten Preisrallye der zuletzt stark gefallenen zyklischen Rohstoffe und gestriger Abflüssen aus dem SPDR Gold Trust von 13 Tonnen trotz großer Preisschwankungen auf dem hohen Niveau behaupten kann. Das gelbe Edelmetall handelt derzeit bei gut 1.750 USD je Feinunze nur knapp 30 USD unter seinem Allzeithoch.

Ein wichtiger Grund dafür liegt darin, dass die Fed implizit weitere zwei Jahre mit negativen Realzinsen garantiert hat. Dies bedeutet zugleich, dass die Opportunitätskosten der Goldhaltung extrem niedrig bleiben. Zudem besteht die Gefahr weiterer Inflationssteigerungen, sollte die Fed die Geldpolitik tatsächlich weiter lockern. Wie schwer die aktuelle Krise von den Notenbanken eingeschätzt wird, zeigt sich u.a. in Äußerungen von EZB-Präsident Trichet. Dieser sprach gestern in einem Interview von der schwersten Krise seit dem Zweiten Weltkrieg. Gold dürfte sich daher gut behaupten können, auch wenn es nicht mehr zu übertrieben starken Preissteigerungen kommen sollte.

Industriemetalle

Der Preisverfall an den Metallmärkten wurde gestern zumindest vorübergehend gestoppt und es kommt heute Morgen zunächst zu einer deutlichen Preiserholung. Diese geht von den USA aus - die US-Notenbank Fed gab bekannt, ihre Niedrigzinspolitik bis mindestens Mitte 2013 beizubehalten - und spiegelt sich zugleich in festen Aktienmärkten wider. Kupfer handelt im Zuge dessen kurzzeitig über der M

arke von 9.000 USD je Tonne und damit 6,5% höher als sein gestriges Tagestief. Unterstützung erhält das rote Metall auch von den heute Morgen veröffentlichten Importdaten aus China. Laut Angaben der chinesischen Zollbehörde sind die Kupfereinfuhren im Juli den zweiten Monat in Folge auf 306,6 Tsd. Tonnen gestiegen. Dies entspricht dem zweithöchsten Wert in diesem Jahr. Begünstigt wurden die Importe durch den zuvor erfolgten starken Lagerabbau - die Kupfervorräte an der SHFE haben sich von ihrem Hoch Mitte März bis Ende Juni halbiert - sowie teilweise attraktiven Arbitragemöglichkeiten zwischen den Börsen in London und Shanghai.

Ob sich diese Dynamik in den kommenden Monaten allerdings so fortsetzt ist fraglich, da gemäß Daten des Nationalen Statistikbüros zugleich die heimische Kupferproduktion um Juli auf ein Rekordhoch von 478 Tsd. Tonnen gestiegen ist. Ein ähnliches Bild ergibt sich für Aluminium: Hier sind die Einfuhren im Juli im Vergleich zum Vormonat ebenfalls gestiegen und die inländische Produktion lag nur unweit des im Juni erreichten Allzeithochs.

Agrarrohstoffe

Erstmals seit fünf Tagen konnten die Notierungen für Getreide an den US-Börsen wieder zulegen. Für Mais, bei dem die Körnerfüllung beginnt, sind die etwas gemäßigteren Temperaturen in den USA zwar hilfreich, die lange Hitze dürfte allerdings zu nicht wieder aufzuholenden Verlusten geführt haben. Der Markt rechnet daher mit einer Rücknahme der Prognose für die US-Maisproduktion in den am Donnerstag erscheinenden neuen Angebots- und Nachfrageschätzungen des USDA.

Die Preise für Sojabohnen gaben dagegen nach, da die Vorhersage für kühleres Wetter die Ertragsaussichten verbessern sollte. Preisstützend wirkt dagegen, dass China für Juli die höchsten Sojabohnenimporte in diesem Jahr meldete: Mit 5,34 Mio. Tonnen wurden 24% mehr Sojabohnen importiert als im Vormonat. Im Juli 2010 waren 5 Mio. Tonnen importiert worden. Allerdings liegen die Importe Chinas in den ersten sieben Monaten des laufenden Jahres bisher um gut 5% unter dem Vorjahresniveau. Seit einigen Monaten steigt jedoch die Schweinehaltung in China an, was die Nachfrage nach Futtermitteln wieder steigen lässt.

In Deutschland kommt es immer wieder zu Ernteunterbrechungen aufgrund der nassen Witterung, die zudem häufig eine kostenintensive Trocknung des Ernteguts notwendig macht, um die vorgeschriebenen Feuchtegrade einhalten zu können. Dies unterstützt den Preis für LIFFE-Weizen. Der Deutsche Bauernverband wird heute in einer Woche seinen Abschlussbericht zur Getreideernte vorlegen.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.