Rasanter Goldpreisanstieg führt zu Margenerhöhung

11.08.2011 | Eugen Weinberg

Energie

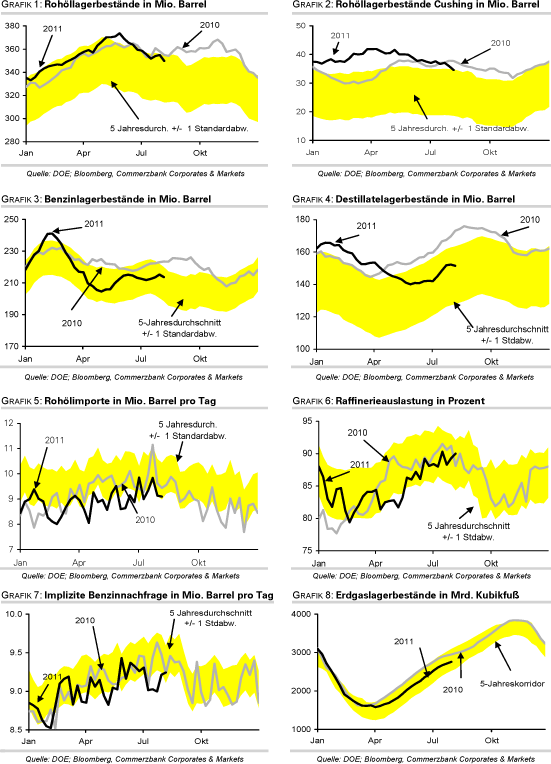

EnergieDie Ölpreise können sich angesichts der erneuten Marktturbulenzen verhältnismäßig gut behaupten. Brent steigt am Morgen auf 107 USD je Barrel, WTI auf 84 USD je Barrel. Mit dazu beigetragen haben die gestrigen Lagerdaten des US-Energieministeriums. Demnach fielen die US-Rohöllagerbestände letzte Woche überraschend um 5,2 Mio. Barrel. Der Rückgang der Rohölimporte und der Anstieg der Raffinerieauslastung fielen nicht stark genug aus, um den Lagerabbau zu erklären. Zudem wurden weitere 2,5 Mio. Barrel Rohöl aus den strategischen Reserven freigegeben, welche nicht in den kommerziellen Beständen auftauchen. Von daher ist der kräftige Rückgang der Rohölvorräte mit Vorsicht zu genießen.

Auch die Benzin- und Destillatebestände verzeichneten Rückgänge. Zwar kam es im Wochenvergleich zu einem Anstieg der Benzinnachfrage. Verglichen mit dem Vorjahresniveau war die Benzinnachfrage in den vergangenen vier Wochen jedoch weiterhin 3,4% niedriger als im Vorjahr. Die rekordhohe Preisdifferenz zwischen Brent und WTI von zwischnenzeitlich 25 USD lässt sich immer weniger mit fundamentalen Faktoren erklären. Die US-Rohöllagerbestände in Cushing fielen in der vergangenen Woche um weitere 1,4 Mio. Barrel und liegen mittlerweile deutlich unter dem Vorjahresniveau.

Die Ölförderung in der Nordsee soll im September dagegen um 19% gegenüber dem Vormonat steigen. Die Internationale Energieagentur warnte gestern, dass sich das erwartete Wachstum der weltweiten Ölnachfrage im kommenden Jahr auf 600 Tsd. Barrel pro Tag mehr als halbieren könnte, wenn sich das Wachstum der Weltwirtschaft aufgrund der derzeitigen Turbulenzen auf 3% verlangsamt. Dies könnte als Vorstufe bevorstehender Abwärtsrevisionen interpretiert werden. Die Ölpreise bleiben daher anfällig für weitere Rückschläge.

Edelmetalle

Das aktuelle Marktgeschehen ist nach wie vor von extrem großer Nervosität gekennzeichnet. Sah es gestern Morgen noch nach einer Entspannung aus, setzte im weiteren Tagesverlauf aufgrund von Spekulationen über eine Herabstufung des Kreditratings von Frankreich erneut Panik unter den Marktteilnehmern ein und die Talfahrt an den globalen Finanzmärkten setzte sich fort. Gold war in diesem Umfeld als wertstabile Anlage erneut stark gefragt und steigt daher heute Morgen auf ein Rekordhoch von 1.815 USD je Feinunze.

Auch in Euro gerechnet wird bei über 1.280 EUR je Feinunze ein neues Allzeithoch erreicht. Seit Anfang Juli hat der Goldpreis damit um über 300 USD bzw. mehr als 250 EUR zugelegt. Die extrem starken Preisanstiege könnten demnächst jedoch gedämpft werden. Denn der Börsenbetreiber der COMEX, die CME Group, hebt die Hinterlegungspflicht (sog. Margin) für Gold-Futures an. Die Anhebung um 22% auf 7.425 USD je Kontrakt wird mit dem Ende des heutigen Handelstages wirksam.

Die COMEX ist der weltweit größte Futures-Markt für Gold. Einige spekulative Finanzinvestoren könnten sich daher veranlasst sehen, ihre Long-Positionen aufzulösen. Dies könnte zunächst den Goldpreis unter Druck bringen, bedenkt man, dass die spekulativen Netto-Long-Positionen derzeit auf einem Rekordniveau liegen. Wir erwarten jedoch nicht, dass Gold im aktuellen Marktumfeld deutlich nachgeben wird.

Industriemetalle

Gemäß Angaben des Nationalen Statistikbüros ist die Stahlproduktion in China im Juli den zweiten Monat in Folge im Vergleich zum Vormonat leicht um 1% auf 59,3 Mio. Tonnen zurückgegangen. Dies entspricht 1,91 Mio. Tonnen pro Tag. Damit hat die Stahlindustrie auf die zuletzt schwächere Nachfrage aus dem verarbeitenden Gewerbe reagiert. Dagegen zeigt sich die Nachfrage aus der Baubranche nach wie vor relativ robust. Das Ministerium für Industrie und Informationstechnologie erwartet, dass sich die chinesische Stahlproduktion im Verlauf des zweiten Halbjahrs weiter moderat abschwächen wird.

Als Gründe werden u.a. ein langsameres Nachfragewachstum, Stromengpässe und die Schließung veralteter Produktionskapazitäten genannt. Die geschätzte Produktion von 690-700 Mio. Tonnen im Gesamtjahr liegt aber immer noch gut 10% über Vorjahr. Dies spiegelt sich auch in einer weiterhin hohen Nachfrage nach Eisenerz wider: Laut Daten der Zollbehörde wurden im Juli 54,55 Mio. Tonnen Eisenerz nach China eingeführt, soviel wie seit vier Monaten nicht mehr.

Der Preis für Eisenerz im Hafen Tianjin, dem wichtigsten Importhafen Chinas für Eisenerz, hat sich daher weitgehend dem allgemeinen Abwärtstrend an den Rohstoffmärkten entziehen können. Mit 176 USD je Tonne handelt er nur marginal unter seinem 3-Monatshoch. Aufgrund der anhaltend hohen Stahlproduktion dürfte sich der Preis auch weiterhin relativ gut auf dem hohen Niveau halten können.

Agrarrohstoffe

Heute gibt das US-Landwirtschaftsministerium aktuelle Angebots- und Nachfrageschätzungen bekannt. Aufgrund der verschlechterten Pflanzenqualität dürfte es bei Mais und Sojabohnen jeweils zu Abwärtsrevisionen der erwarteten Ernteerträge kommen. Der Agrarwetterdienst CropCast hat ermittelt, dass der Zustand der Maispflanzen Anfang August auf einen Flächenertrag von 159,6 Scheffel je Morgen schließen lässt. Bei Sojabohnen liegt der entsprechende Wert bei 42,9 Scheffel je Morgen. Allerdings geht CropCast davon aus, dass die tatsächlichen Projektionen aufgrund der Hitze im Juli deutlich darunter liegen werden. Dies deckt sich auch mit der Markterwartung eines Flächenertrages bei Mais von 155,8 Scheffel je Morgen.

Der Markt rechnet mit einer Abwärtsrevision der US-Maisernte um 2,8% auf 13,09 Mrd. Scheffel und der US-Sojabohnenernte um 1% auf 3,19 Mrd. Scheffel. In Kombination mit der weiterhin robusten Nachfrage dürften die zum Ende des Erntejahres erwarteten Maislagerbestände ebenfalls niedriger ausfallen als bislang unterstellt. Mit den vom Markt erwarteten 735 Mio. Scheffel würde nahezu die gesamte Aufwärtsrevision aus dem Vormonat wieder einkassiert.

Bei Weizen könnte es aufgrund nach oben revidierter Ernten in Russland und der EU zu einer Anhebung der Angebotsschätzung kommen. Ende Juli hatte bereits der International Grains Council seine Schätzung für die weltweite Weizenernte um 8 Mio. Tonnen nach oben revidiert. Aufgrund des nassen Wetters halten wir den Optimismus für die EU-Weizenernte für überzogen.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

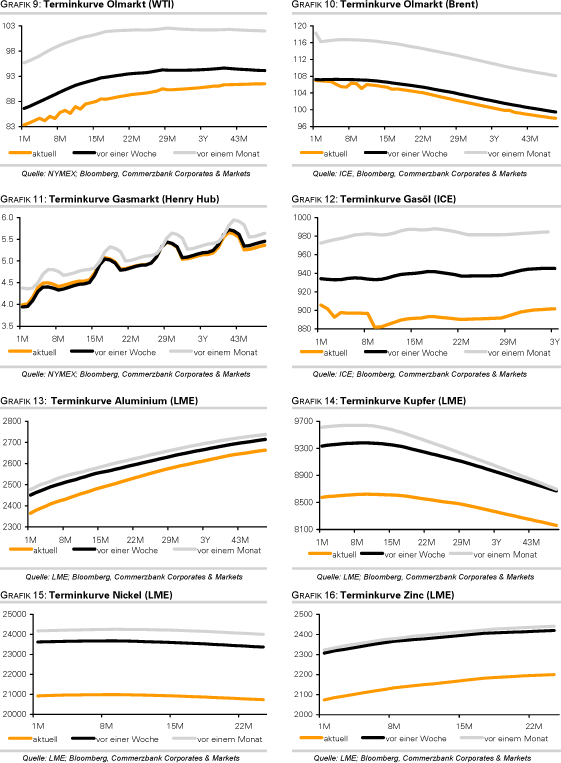

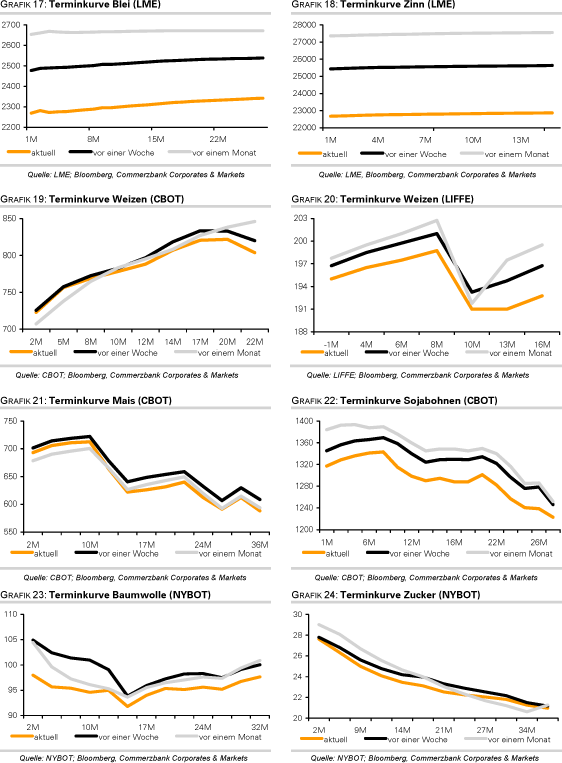

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.