Kurzzeitige Verschnaufpause

12.08.2011 | Eugen Weinberg

Energie

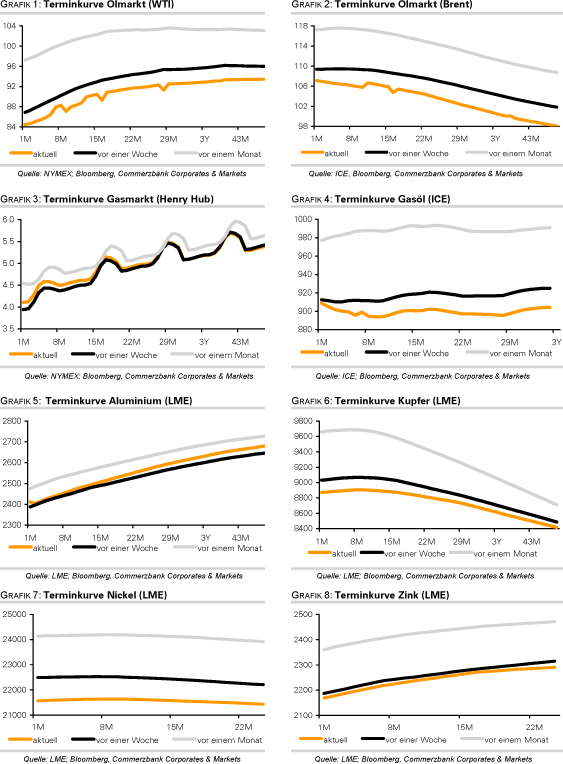

EnergieDie Erholung der Ölpreise scheint bereits wieder vorüber. Brent fällt am Morgen auf 107 USD je Barrel, WTI auf weniger als 85 USD je Barrel. Angesichts der sich eintrübenden Konjunkturaussichten in den großen Verbrauchsländern besteht für übergroßen Optimismus auch kein Anlass. Die Konjunkturdynamik in den USA hat den jüngsten Daten zufolge bereits deutlich nachgelassen. Heute Morgen berichtet Frankreich eine unerwartete Stagnation der Wirtschaftsleistung im zweiten Quartal. Die Kreditvergabe in China wurde im Juli stärker eingeschränkt als erwartet. Dies dürfte mit einer geringeren Ölnachfrage im Reich der Mitte einhergehen, wie zuletzt auch die gesunkenen Ölimporte zeigten.

Angesichts dessen dürften Spekulationen zunehmen, ob die OPEC mit einer Sondersitzung reagiert. Angesichts einer sich abschwächenden Nachfrage könnte ansonsten ein Überangebot am Ölmarkt entstehen, welches zu einem weiteren Preisrückgang führen könnte. Die meisten OPEC-Länder benötigen ein Preisniveau von 80-100 USD je Barrel, um die deutlich gestiegenen Staatsausgaben finanzieren zu können. Derzeit scheint man in der OPEC aber noch keine Notwendigkeit für preisunterstützende Maßnahmen zu sehen. Einem OPEC-Delegierten zufolge dürfte erst bei einem Brentpreis von weniger als 90 USD eine Sondersitzung einberufen werden.

Es ist aber denkbar, dass das zusätzliche Angebot auch ohne Sondersitzung schrittweise wieder zurückgeführt wird, welches in den vergangenen Monaten als Ersatz für die libyschen Produktionsausfälle in den Markt gegeben wurde. So hat Saudi-Arabien die Ölproduktion seit dem Frühjahr einseitig um mehr als eine Million Barrel pro Tag ausgeweitet. Es wird daher wichtig sein, auf entsprechende Signale aus Riad zu achten.

Edelmetalle

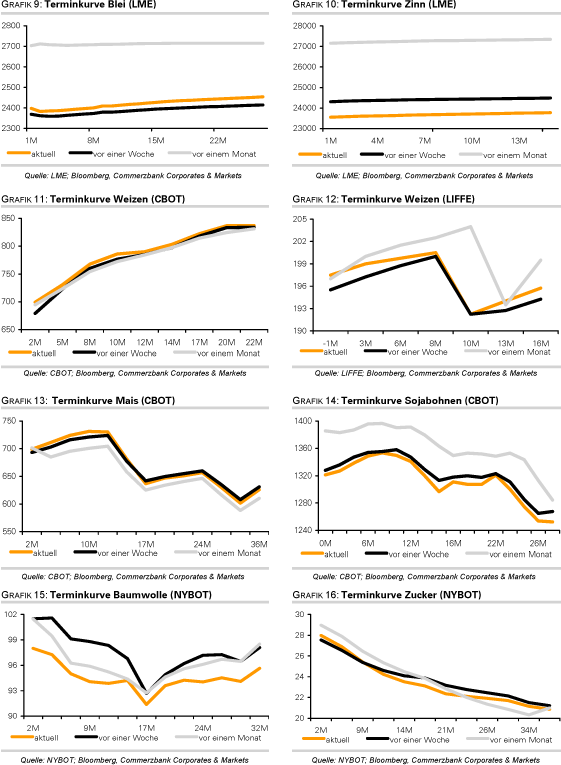

Der Goldpreis kam gestern zeitweise deutlich unter Druck und verlor von seinem am Morgen erzielten Rekordhoch in der Spitze mehr als 80 USD. Dies ist zum einen auf die kurzfristige Stimmungsaufhellung an den Finanzmärkten zurückzuführen, die sich in stark steigenden Aktienmärkten widerspiegelte und von nicht enttäuschenden US-Konjunkturdaten unterstützt wurde. Zum anderen haben spekulative Finanzanleger offensichtlich Long-Positionen aufgelöst, nachdem die CME Group eine deutliche Anhebung der Hinterlegungspflichten für Gold-Futures an der COMEX bekannt gegeben hatte. Diese wurde mit dem Ende des gestrigen Handelstages wirksam.

Auch die Goldbörse Shanghai, der größte Handelsplatz für Gold in China, hat signalisiert, im Falle eines weiteren Anstiegs der Volatilität die Hinterlegungspflichten zu erhöhen. Darüber hinaus haben sich einige ETF-Anleger zurückgezogen. Der weltweit größte Gold-ETF, SPDR Gold Trust, verzeichnete mit 23,6 Tonnen gestern den größten Abfluss seit Januar. In den letzten vier Tagen kam es somit zu einem Abbau der Bestände von insgesamt 37 Tonnen. Offensichtlich halten einige ETF-Anleger den jüngsten starken Preisanstieg von Gold für übertrieben und haben Gewinne mitgenommen, als sich eine Beruhigung an den Finanzmärkten abzeichnete. Die nach wie vor hohe Unsicherheit unter den Marktteilnehmern dürfte u.E. allerdings einem deutlicheren Preisrückgang von Gold entgegenstehen.

Industriemetalle

Angesichts der zweistelligen Prozentverluste bei den anderen Metallen haben sich die Aluminiumpreise zuletzt vergleichbar besser gehalten. Auch konnte der jüngste massive Anstieg der LME-Lagerbestände den Rückgang nicht beschleunigen. Vorgestern wurde mit über 185 Tsd. Tonnen im holländischen Hafen Vlissingen der stärkste LME-Lageranstieg überhaupt bei Aluminium gemeldet. Insgesamt haben sich die dortigen Aluminiumvorräte in nur zwei Wochen auf mittlerweile 600 Tsd. Tonnen verdoppelt, wobei Vlissingen nun nach Detroit die zweitgrößten Lagerbestände weltweit aufweist. Weitere Anstiege sind wahrscheinlich, weil dies offensichtlich ein Teil der Lieferung von über 1 Mio. Tonnen Aluminium aus den Vorjahren ist, die bislang noch außerhalb des LME-Lagersystems gehalten und nun erst offiziell erfasst wurde.

Zwar stehen die riesigen LME-Lagerbestände von über 4,5 Mio. Tonnen einem starken Preisanstieg bei Aluminium im Weg. Jedoch würden wir die aktuellen Entwicklungen nicht überbewerten. Denn zum einen handelt es sich um Material, was schon lange vorhanden war und zeigt somit nicht die aktuell angespanntere Angebots-Nachfrage-Konstellation. Zum anderen fallen gleichzeitig die Lagerbestände in Asien. In den Häfen Japans, des weltweit drittgrößten Aluminiumverbrauchers, sind sie im Juli gegenüber dem Vormonat um 11% auf 203,5 Tsd. Tonnen gesunken. In China gehen die Lagerbestände sogar schon seit Monaten kontinuierlich zurück und liegen aktuell 69% unter dem Hoch aus dem November 2010.

Agrarrohstoffe

Das US-Landwirtschaftsministerium sorgte gestern einmal mehr für Bewegung bei den Getreidepreisen. Die Prognose für die diesjährige US-Maisernte wurde um 4% auf 12,9 Mrd. Scheffel nach unten revidiert. Damit fiel die Abwärtsrevision noch stärker aus als im Vorfeld erwartet. Maßgeblich hierfür war eine deutliche Senkung des Flächenertrages auf nur noch 153 Scheffel je Morgen. Hier macht sich vor allem die Hitze im Juli bemerkbar, welche weite Teile der Maisanbaugebiete im Mittleren Westen der USA während der kritischen Phase der Blüte und Körnerausbildung heimsuchte.

Die Schätzungen zur Nachfrage wurden zwar auch um 2,5% reduziert, was auf das hohe Preisniveau und die konjunkturelle Abschwächung zurückzuführen sein dürfte. Dennoch sollen die zum Ende des Erntejahres 2011/12 erwarteten US-Maisvorräte auf 714 Mio. Scheffel absinken. Das wäre das niedrigste Niveau seit 16 Jahren. Das Maisangebot bleibt somit knapp, weshalb der Preis gestern um mehr als 3% zulegen konnte und über die Marke von 7 USD je Scheffel stieg.

Weizen wurde davon ebenfalls mit nach oben gezogen, obwohl das USDA seine Prognose für die weltweite Weizenernte aufgrund höherer Ernten in Russland und der Ukraine um 10 Mio. auf 672 Mio. Tonnen erhöhte und damit einen nahezu ausgeglichenen Weizenmarkt sieht. Allerdings könnte es aufgrund der anhaltenden Regenfälle und der damit zu erwartenden Ertragseinbußen im kommenden Monat noch zu einer Abwärtsrevision der EU-Weizenernte kommen.

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.