Klartext zum Nikkei, zu Bernanke und zu Chinas "Flash HSBC PMI"

23.05.2013 | Folker Hellmeyer

Der Euro eröffnet heute (07.40) bei 1.2845, nachdem im Verlauf der letzten 24 Handelsstunden Tiefstkurse im asiatischen Handel bei 1.2825 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 102.20 In der Folge notiert EUR-JPY bei 131.25 während EUR-CHF bei 1.2535 oszilliert.

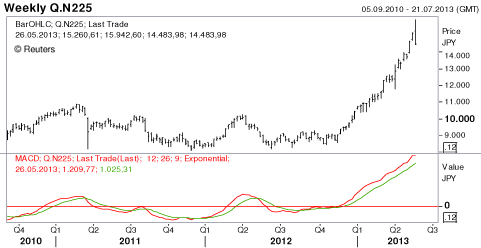

Der Euro eröffnet heute (07.40) bei 1.2845, nachdem im Verlauf der letzten 24 Handelsstunden Tiefstkurse im asiatischen Handel bei 1.2825 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 102.20 In der Folge notiert EUR-JPY bei 131.25 während EUR-CHF bei 1.2535 oszilliert. Was hoch steigt, kann auch tief fallen. Das gilt für den japanischen Aktienindex Nikkei. Nachdem zunächst Jahreshöchstkurse bei 15.942,6 Punkten markiert wurden, kam es im Zuge der Veröffentlichung des "HSBC Flash China PMI", der indextechnisch fraglos enttäuschte, zu einem markanten Ausverkauf auf zutiefst 14.483,98 Zähler. Diese Amplitude zwischen Tageshoch und Tagestief von circa 9,15% darf man im Tagesgeschäft als sportlich definieren. Diese Amplitude ist jedoch nur erklärbar vor dem Hintergrund des massiven Anstiegs seit November 2012 ausgehend von 8620 Punkten um 85%. Derartige schnelle und massive Anstiege erfordern Korrekturen, die im Falle des Nikkei im Verlauf November bis Mai nicht ansatzweise nachhaltig waren.

Der Anstieg des Nikkei war politisch ausgelöst. Politische Veränderungen können zu durchaus verdienten Niveauverschiebungen führen. Das ist in Japan der Fall. Der Aktienmarkt war unterbewertet. Nach 85% Anstieg ist eine Korrektur jetzt mehr als verdient. Obwohl von der Amplitude her der Begriff "Crash" salonfähig wäre, lehnen wir diesen Begriff zum jetzigen Zeitpunkt ab. 85% Anstieg müssen technisch verarbeitet werden. Der Anfang ist gemacht. Der beigefügte Wochenchart mit dem MACD Indikator verdeutlicht einerseits den dramatischen Anstieg als auch die technisch massiv überkaufte Situation, die es abzuarbeiten gilt.

Die internationalen Aktienmärkte sind durch die Entwicklung in Tokio verunsichert worden. Auch hier sind technische Korrekturen als Konsequenz der Anstiege der letzten Monate im hohen Maße wahrscheinlich. Für die Nachhaltigkeit der Aufwärtsbewegung ist das gesund.

Ben Bernanke hat sich vor dem US-Kongress turnusgemäß zu Wort gemeldet. Wir haben gestern hier an dieser Stelle zu der Interventionspolitik in den USA Stellung bezogen. Was Herr Bernanke sagte, entsprach nahezu zu 100% unseren Einlassungen. Kommen wir auf Bernankes Punkte: US-Notenbank-Chef Ben Bernanke hält an seiner ultralockeren Geldpolitik fest.

Genau das haben wir unterstellt. Das Ballyhoo um einen schnellen und umfassenden Ausstieg, den der "Markt" suggerierte und für den Edelmetallabverkauf missbrauchte, ist heisse Luft!

Die Federal Reserve (Fed) werde so lange in großem Stil Wertpapiere kaufen, wie dies für eine substanzielle Verbesserung des Arbeitsmarktes in den USA nötig sei, sagte der US-Notenbankchef am Mittwoch im US-Kongress.

Darauf haben wir verwiesen. Zwischen einer Arbeitslosenquote von 7,5% und 6,5% liegt ein nicht unerheblicher Weg. Mehr noch, kann die US-Wirtschaft und der US-Arbeitsmarkt einen Entzug dieser Interventionen verkraften? Wir sind äußerst skeptisch. Die Erholung der gesamten US-Wirtschaft ist trotz der größten Intervention des US-Staats und der US-Zentralbank im historischen Vergleich vollkommen unterproportional zu allen anderen Erholungen. Dieser Aspekt wird offensichtlich von vielen Marktteilnehmern sportlich ausgeblendet. Damit wird auch die Frage struktureller Anpassungen, die es unverändert im erforderlichen Maße in den USA nicht gibt,

"professionell" ignoriert.

"Die Geldpolitik bringt erheblichen Nutzen." Falls sich die Beschäftigungslage nachhaltig aufhelle, könne das Tempo der Konjunkturhilfen jedoch "auf einer der nächsten Sitzungen" gedrosselt werden, kündigte Bernanke an. Bernanke zeigte sich vor den Parlamentariern dennoch enttäuscht. Der Arbeitsmarkt bleibe weiter schwach.

Sehr geehrter Herr Bernanke, der Begriff "nächste Sitzungen" erscheint recht dehnbar und was heißt drosseln? Sind es dann nur noch 83 oder 80 Mrd. USD pro Monat. Sie reden von nächsten Sitzungen und sagen gleichzeitig, dass der Arbeitsmarkt schwach bleibe und sie enttäuscht sind. Das verstehen wir vor dem Hintergrund, wie die Zahlen zusammengestellt sind. Die vergleichbare Quote zu der Eurozone ist die vom Bureau of Labor Statistics ermittelte Quote U-6, die per April bei 13,9% oszillierte.

Exitstrategien zu implementieren, ist schwer. Da stimmen wir Herrn Weidmann zu. Märkte und Ökonomien gewöhnen sich zügig an Interventionen und verarbeiten sie in einem neuen ungesunden Gleichgewicht.

Ein abrupter Ausstieg würde jedoch vergleichbar zu "Cold Turkey" bei einem Junkie sein. Will man sich das in den USA konjunkturell erlauben? Die Wahrscheinlichkeit ist nach den Erfahrungen der letzten 60 Monate äußerst gering. Während in der Eurozone erfolgreich Strukturpolitik betrieben wird, die von Ratingagenturen und bedeutenden "Market-Playern" sportlich ignoriert wird, regiert in Washington und New York ein professionelles Kosmetikteam umringt von Claqueuren!

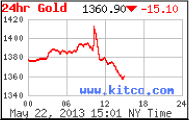

Da wir von Kosmetik reden, erlauben wir uns einen kurzen Exkurs an den Goldmarkt. Mit den Äußerungen Bernankes ging es erst einmal auf 1.414 USD nach oben, um dann innerhalb von Minuten zusammenzubrechen. Wir enthalten uns weiterer Kommentierung - freie Märkte sind doch klasse, oder?

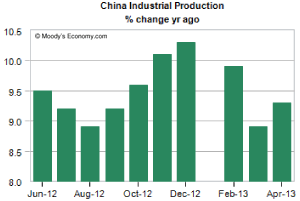

(Reuters) - Die Geschäfte der chinesischen Industrie sind einer Umfrage zufolge im Mai erstmals seit sieben Monaten geschrumpft. Der am Donnerstag veröffentlichte Einkaufsmanagerindex der Großbank HSBC fiel auf 49,6 Punkte und damit unter die Marke von 50 Punkten, ab der Wachstum signalisiert wird. Im April waren es 50,4 Zähler. Vor allem der Auftragseingang ging zurück. Der entsprechende Index fiel auf 49,5 Punkte, der schwächste Wert seit September. Gut also der HSBC "Flash PMI" sagt und, dass die Produktion schrumpft. Werfen wir einen Blick auf die Produktionsdaten in China.

Seit mehreren Monaten geht der PMI von HSBC zurück, obwohl jüngst die Industrieproduktion im Jahresvergleich anzog. Es stellt sich die Frage, wie ein Wachstum von mehr als 9% im Jahresvergleich mit dem Begriff Kontraktion korreliert werden kann. Intern diskutieren wir die Sinnhaftigkeit von diesen PMIs als auch den Begriff "Sturm im Wasserglas".

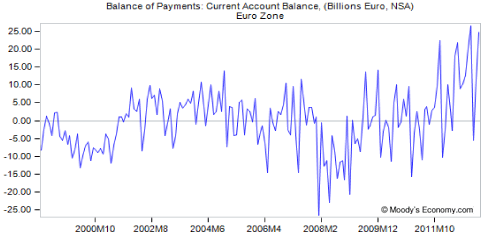

Wir freuen uns ansonsten über die Entwicklung der Leistungsbilanz der Eurozone per März. Hier kommt zusehends der Exporterfolg und damit die positive strukturelle Veränderung der kontinentaleuropäischen Reformländer zum Ausdruck. Die Leistungsbilanz lieferte den zweithöchsten Überschuss in Höhe von 24,8 Mrd. Euro in der Geschichte dieser Datenreihe, die bis zum Jahr 1997 zurückgeht (Dezember 2012 Höchstwert bei 26,5 Mrd.).

Zusammenfassend ergibt sich ein Szenario, das eine neutrale Haltung in der Parität EUR-USD favorisiert. Ein nachhaltiger Ausbruch aus der Bandbreite 1.2750 - 1.3250 eröffnet neue Opportunitäten.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.