Geldpolitik als Erziehungsmaßnahme

17.07.2013 | Hannes Zipfel

Ein Schreck fuhr den Marktteilnehmern am Abend des 19. Juni durch die Glieder. Sie hatten ein Wort vernommen, das aus dem Munde eines mächtigen Zentralbankers im Anschluss an eine Notenbanksitzung wie eine furchtbare Drohung klang: 'Tapering'. Aktien, Anleihen und Edelmetalle zuckten sofort heftig gen Süden.

Ein Schreck fuhr den Marktteilnehmern am Abend des 19. Juni durch die Glieder. Sie hatten ein Wort vernommen, das aus dem Munde eines mächtigen Zentralbankers im Anschluss an eine Notenbanksitzung wie eine furchtbare Drohung klang: 'Tapering'. Aktien, Anleihen und Edelmetalle zuckten sofort heftig gen Süden.Leistungssportler kennen diesen Begriff aus der Wettkampfvorbereitung. Er bedeutet, dass unmittelbar vor dem Sportereignis die Trainingsintensität zurückgefahren wird, um Energie für den Wettkampf zu akkumulieren, um dann richtig Gas geben zu können. Welch Ironie, dass dieser Begriff in der Geldpolitik Anwendung findet und eine analoge Vorgehensweise wahrscheinlich ebenso geschehen wird.

Aber zurück zum 19. Juni: Auf der Pressekonferenz im Anschluss an die Sitzung des Offenmarktausschusses der US-Notenbank Fed überraschte der Vorsitzende Ben Bernanke die anwesenden Journalisten mit der Aussage, dass man vorhabe, die ultralaxe Geldpolitik zurückzufahren und Mitte 2014 sogar die Wertpapierkaufprogramme vollständig einstellen möchte.

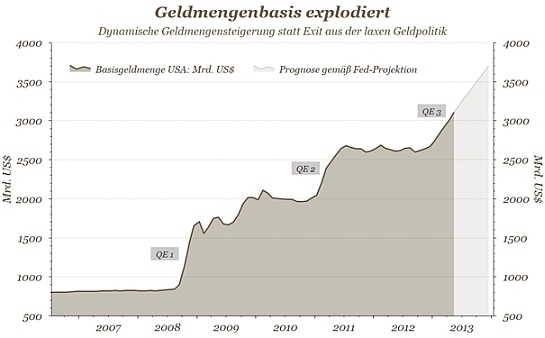

Natürlich hatte die Fed in der Vergangenheit mehrfach solche Exit-Strategien vorgestellt, um dann, wie beim sportlichen 'Tapering', erst richtig Gas zu geben: auf QE 1 folgte QE 2, und dann QE 3 - wobei das aktuelle Wertpapierkaufprogramm mit jährlich über 1 Billion US-Dollar ihre Vorgänger weit in den Schatten stellt. Wie gesagt, Aussteigen wollte man schon öfter, nur geklappt hat es nie!

Quelle: Thomson Reuters | Grafik: SOLIT Kapital GmbH

Eigentlich war die Verängstigung der Marktteilnehmer, dass Fed-Chef Ben Bernanke ihnen ihr Zuckerli, also die reichliche Liquidität, vorenthalten möchte, völlig unbegründet. Schon in seinem Statement sagte der gütig aussehende Mann mit dem schneeweißen Rauschebart, dass der Entzug der Süßigkeiten an Bedingungen geknüpft sei. An diesen Bedingungen hätte man schnell erkennen können, dass die 'Drohung mit der Rute' nicht ernst gemeint war, sondern lediglich die übermütig gewordenen, Monopoly spielenden Kinder an den Aktienmärkten zur Raison bringen sollte.

Das Risikobewusstsein der Marktakteure war - um im Bild zu bleiben - zuvor in dem Vertrauen auf die unendliche Güte der Zentralbank und ihre milden Gaben in beängstigendem Ausmaß zurückgegangen, wie an Hand des auf historische Tiefststände gefallenen Risikoindikators Volatilität (VIX) deutlich abzulesen war. Bereits am 16. Juni warnte Bernanke vor einer irrationalen Übertreibung an den Aktienmärkten; die Spekulanten hätten also gewarnt sein können.

Die Bedingungen, die Bernanke dann nannte, waren De-facto-Vollbeschäftigung und dynamisches Wirtschaftswachstum aus sich selbst heraus, also ohne Stimulus. An der folgenden Grafik lässt sich zeigen, dass dies schon jetzt nicht der Fall ist, während das monetäre Füllhorn über den USA und der ganzen Welt schwungvoll ausgeschüttet wird.

Quelle: Thomson Reuters | Grafik: SOLIT Kapital GmbH

Da momentan in Anbetracht der sich weltweit abkühlenden Konjunkturdynamik dieses ökonomische Wunder für Mitte 2014 nicht zu erwarten ist, kehren die Marktteilnehmer langsam wieder zum Business as usual zurück. Das Vorhaben der Zentralbank ist dennoch geglückt: Das Risikobewusstsein der Spekulanten ist wieder angestiegen und der Aktienmarkt hat eine gesunde Korrektur vollzogen - Mission accomplished!

© Hannes Zipfel

www.solit-kapital.de