Edelmetalle - Ausblick 2014: Der Glanz kommt nur langsam zurück

07.12.2013 | Eugen Weinberg

Der Goldpreis dürfte sich vom historischen Einbruch in diesem Jahr erholen und im Jahr 2014 moderat steigen. Die Investmentnachfrage sollte sich allmählich beleben. Dies spricht zusammen mit der robusten Nachfrage aus Asien für einen Anstieg des Goldpreises auf 1.400 USD je Feinunze bis Ende 2014. Im Schlepptau von Gold und begünstigt durch eine steigende Industrienachfrage sollte auch der Silberpreis im nächsten Jahr einen Teil seiner Verluste wettmachen können. Platin und Palladium dürften aufgrund von Angebotsproblemen und einer steigenden Nachfrage auch 2014 Angebotsdefizite aufweisen, was für höhere Notierungen spricht.

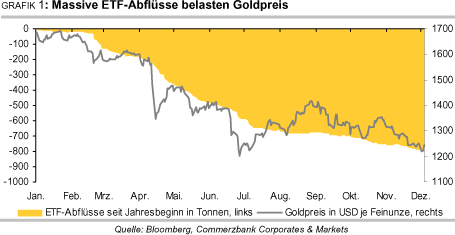

Der Goldpreis dürfte sich vom historischen Einbruch in diesem Jahr erholen und im Jahr 2014 moderat steigen. Die Investmentnachfrage sollte sich allmählich beleben. Dies spricht zusammen mit der robusten Nachfrage aus Asien für einen Anstieg des Goldpreises auf 1.400 USD je Feinunze bis Ende 2014. Im Schlepptau von Gold und begünstigt durch eine steigende Industrienachfrage sollte auch der Silberpreis im nächsten Jahr einen Teil seiner Verluste wettmachen können. Platin und Palladium dürften aufgrund von Angebotsproblemen und einer steigenden Nachfrage auch 2014 Angebotsdefizite aufweisen, was für höhere Notierungen spricht.Der Goldpreis liegt seit Jahresbeginn mit 27% im Minus und wird erstmals seit 13 Jahren ein Jahr mit einem Verlust abschließen. Ausschlaggebend hierfür war ein deutlicher Rückgang der Investmentnachfrage, welche in den ersten drei Quartalen des laufenden Jahres 50% niedriger ausfiel als im Vorjahr. Verantwortlich hierfür sind die massiven Abflüsse aus den Gold-ETFs, welche sich seit Jahresbeginn auf 800 Tonnen summieren (Grafik 1). Stellte die Investmentnachfrage im vergangenen Jahr 35% der gesamten Goldnachfrage, so fiel deren Anteil in den ersten neun Monaten des Jahres 2013 auf 20%. Dem stand eine höhere Schmucknachfrage gegenüber, deren Anteil an der Gesamtnachfrage von 44% auf 59% gestiegen ist. Da die Schmucknachfrage wesentlich preisempfindlicher ist als die Investmentnachfrage, war diese Verschiebung nur bei deutlich niedrigeren Preisen möglich.

Das zweite wesentliche Thema am Goldmarkt ist die Verschiebung der Goldnachfrage von West nach Ost. Laut World Gold Council (WGC) stieg die Nachfrage nach Schmuck, Münzen und Barren in den ersten neun Monaten um gut 600 Tonnen. 90% des Anstiegs waren auf Asien und den Nahen Osten zurückzuführen. Im Gegensatz zu den eher auf kurzfristige Gewinne orientierten Anlegern im Westen haben die Goldkäufer in Asien ein anderes Kaufmotiv. Diese betrachten Gold als langfristige Kapitalanlage und als Mittel, um ihr Vermögen vor Kaufkraftverlust durch Inflation und Währungsabwertung zu schützen. Die bis vor einem Jahr im Westen vorherrschende Sorge vor einem Zusammenbruch des Finanzsystems spielt dagegen eine untergeordnete Rolle. Das Gold, welches in den Osten fließt, wird dem Markt aller Voraussicht nach dauerhaft entzogen.

Der wichtigste Treiber dieser Entwicklung ist China. Das Reich der Mitte hat Daten der Statistikbehörde von Hongkong zufolge in den ersten 10 Monaten des Jahres auf Netto-Basis bereits knapp 1.000 Tonnen Gold aus der ehemaligen britischen Kronkolonie importiert (Grafik 2). China absorbiert damit das durch die ETF-Abflüsse verfügbar werdende Gold. Laut Schätzung des WGC wird China in diesem Jahr mehr als 1.000 Tonnen Gold aufkaufen und Indien als weltgrößtes Nachfrageland ablösen. Auch im Jahr 2014 sollten die chinesischen Käufer angesichts steigender Einkommen, einer wachsenden Mittelschicht sowie mangelnder Anlagealternativen im Land ähnlich viel Gold nachfragen.

Nachfrageschwäche in Indien nur vorübergehend

Zudem dürfte sich der im zweiten Halbjahr 2013 verzeichnete Einbruch der Goldnachfrage in Indien nicht wiederholen. Dieser war auf Sonderfaktoren wie die Erhöhung der Importsteuern, der gesetzlichen Beschränkung von Goldimporten und eine sehr schwache Währung zurückzuführen, welche die Goldkäufe für die indischen Haushalte spürbar verteuerten. Im Zuge dessen fiel die Goldnachfrage Indiens im dritten Quartal um 50% gegenüber dem Vorquartal (Grafik 3), wobei die Importe sogar um 75% einbrachen. Ein Teil des Rückgangs ist auch mit der sehr robusten Nachfrage im zweiten Quartal zu erklären.

Einige für das zweite Halbjahr geplante Käufe dürften nach dem Preisrutsch im Frühjahr vorweggenommen worden sein. Rekordhohe physische Prämien deuten darauf hin, dass die zugrundeliegende Goldnachfrage in Indien stärker ist als es die offiziellen Zahlen nahelegen. Die niedrigen Goldimporte haben außerdem zu einer Verknappung des Angebots geführt, welches nur zeitweise durch Altgold kompensiert werden kann. Die indischen Goldimporte dürften daher wieder zunehmen. Der WGC beziffert die indische Goldnachfrage in diesem Jahr auf ungefähr 900 Tonnen, wobei zwei Drittel davon auf die erste Jahreshälfte entfiel. 2014 sollte Indien ähnlich viel Gold nachfragen wie im Jahr 2013, was eine Zunahme der Nachfrage verglichen mit dem zweiten Halbjahr 2013 bedeutet.

Zentralbanken dürften auch 2014 Gold kaufen

Ein weiterer wichtiger Faktor bei der Nachfrage bleiben die Zentralbanken. Diese dürften in diesem Jahr laut WGC per saldo zwischen 350 und 400 Tonnen Gold kaufen. Das ist zwar merklich weniger als im Jahr 2012, als die Zentralbankkäufe ein Rekordniveau von 544 Tonnen erreichten (Grafik 21). Zu Jahresbeginn wurde noch mit Käufen in ähnlicher Größenordnung gerechnet. Der WGC macht die Währungsturbulenzen in den Schwellenländern dafür verantwortlich, deren Zentralbanken in den letzten Jahren für die Käufe des offiziellen Sektors maßgeblich waren.

Angesichts des noch immer sehr geringen Anteils von Gold in den Währungsreserven dieser Länder dürfte das Kaufinteresse der Zentralbanken im nächsten Jahr anhalten. Beträgt der Anteil von Gold in den Währungsreserven der Industrieländer durchschnittlich 25%, so liegt er in den Schwellenländern bei deutlich weniger als 10%. Die westlichen Zentralbanken dürften dagegen auch 2014 so gut wie kein Gold verkaufen. Im kommenden September endet das derzeit laufende dritte Zentralbankgoldabkommen, welches die jährlichen Goldverkäufe der darin zusammengeschlossenen europäischen Zentralbanken auf 400 Tonnen deckelt.

Angesichts der in den letzten Jahren vernachlässigbaren Verkäufe steht die Frage nach einer Verlängerung im Raum. Diese könnte dennoch sinnvoll sein, die die zwischenzeitliche Debatte um Goldverkäufe Zyperns und anderer europäischer Krisenstaaten zeigte.

Stärkere Investmentnachfrage für steigenden Goldpreis unerlässlich

Der Schlüssel für die Goldpreisentwicklung im kommenden Jahr liegt aber bei der Investmentnachfrage. Für einen steigenden Goldpreis ist eine stärkere Investmentnachfrage unerlässlich. Die wichtigste Frage wird daher sein, wann es bei den ETF-Anlegern zu einer Trendwende kommt. Kann die starke Nachfrage aus Asien nicht mehr wie in diesem Jahr aus den ETF-Beständen befriedigt werden, dürfte der Goldpreis steigen. Seit Jahresmitte lässt sich eine Abschwächung der ETF-Abflüsse beobachten. Die tagesdurchschnittlichen Abflüsse belaufen sich seither auf 2,1 Tonnen, verglichen mit 2,8 Tonnen im ersten Quartal und 6,2 Tonnen im zweiten Quartal. Diese Tendenz ist zuletzt aber zum Stillstand gekommen. Seit der Goldpreis Mitte November unter die Marke von 1.300 USD je Feinunze gefallen ist und die wichtigen Aktienindizes beinahe täglich neue Rekordstände verzeichneten, nahmen die ETF-Verkäufe sogar wieder zu.

Verkaufsdruck bei den ETFs sollte abebben und Anfang 2014 aufhören

In den ersten drei Quartalen haben Hedgefonds, Banken, Versicherungen und Investmentgesellschaften laut Pflichtmitteilungen an die US-Börsenaufsicht SEC insgesamt 265 Tonnen Gold aus dem weltgrößten Gold-ETF, SPDR Gold Trust, abgezogen. Die Verkäufe im dritten Quartal waren dabei bereits deutlich niedriger als in den ersten beiden Quartalen. Der Verkaufsdruck von dieser Seite sollte weiter abebben, sofern der Preis nicht nochmals deutlich nachgibt. Damit die ETF-Abflüsse aufhören, muss die Rallye an den Aktienmärkten eine Pause einlegen und sich der Goldpreis über einen längeren Zeitraum stabilisieren. Von daher ist es wichtig, dass das 3-Jahrestief von Ende Juni bei 1.180 USD je Feinunze nicht nachhaltig unterschritten wird.

Gegenwind durch Realzinsen und Aktienmarkt dürfte nachlassen

Die beiden wichtigsten Belastungsfaktoren für die Investmentnachfrage in diesem Jahr, nämlich die höheren Realzinsen und die steigenden Aktienmärkte, sollten 2014 an Bedeutung verlieren (Grafik 4). Unsere Volkswirte rechnen damit, dass die US-Notenbank Fed ihr Anleihekaufprogramm ab März/April zurückzufahren beginnt.

Sobald der erste Schritt erfolgt ist, sollte die damit verbundene Unsicherheit weichen und der Druck auf den Goldpreis nachlassen. Denn es ist davon auszugehen, dass die Rückführung der Anleihekäufe graduell erfolgt und Zinserhöhungserwartungen von der Fed verbal in Schach gehalten werden. Dies dürfte einen stärkeren Anstieg der Langfristzinsen unterbinden. Gleichzeitig dürften die Inflationsraten vom gegenwärtig sehr niedrigen Niveau wieder steigen und somit einen weiteren Anstieg der Realzinsen im kommenden Jahr verhindern. Zudem ist kaum davon auszugehen, dass der US-Aktienmarkt im Jahr 2014 bei einer weniger expansiven US-Geldpolitik nochmals um 25% steigen wird.