Edelmetalle - Ausblick 2014: Der Glanz kommt nur langsam zurück

07.12.2013 | Eugen Weinberg

- Seite 2 -

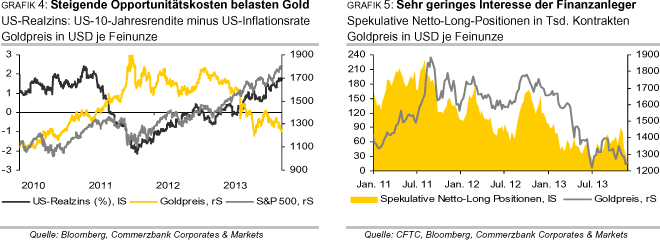

Rückkehr der spekulativen Finanzanleger wahrscheinlichDer Anstoß für einen steigenden Goldpreis wird aber voraussichtlich von den spekulativen Finanzanlegern kommen müssen. Diese waren auch die ersten, welche im Sommer 2011 kurz vor dem Erreichen des Allzeithochs ihre Wetten auf steigende Preise zurückzuführen begannen und damit das Ende des Höhenfluges einläuteten. Die Chancen, dass diese Anlegergruppe im nächsten Jahr in den Markt zurückkehrt, stehen gut. Die spekulativen Finanzanleger sind mittlerweile weitgehend aus dem Goldmarkt ausgeschieden, was sich an auf einem 7-Jahrestief liegenden Netto-Long-Positionen zeigt (Grafik 5).

Die schlechte Marktstimmung gegenüber Gold macht sich auch in einer negativen Berichterstattung in den gängigen Medien und zumeist pessimistischen Preisprognosen bemerkbar. Dies alles dürfen als Indizien für eine baldige Trendwende gelten. Nach einer erfolgreichen Bodenbildung beim Preis sollten die Gold-ETFs ab dem zweiten Quartal wieder Zuflüsse verzeichnen und die Preiserholung unterstützen.

Kurzfristig Abwärtsrisiken, ab Mitte 2014 mit Aufwärtspotenzial

Die Debatte um die Rückführung der Fed-Anleihekäufe wird Anfang 2014 ein Belastungsfaktor für den Goldpreis bleiben. Einem weiteren Preisückgang sollte das hohe Kaufinteresse aus Asien entgegenstehen. In der zweiten Jahreshälfte dürfte sich der Goldpreis begünstigt durch eine anziehende Investmentnachfrage erholen. Denn die US-Geldpolitik wird unter der designierten neuen Fed-Vorsitzenden Yellen auch 2014 ausgesprochen expansiv bleiben. Die EZB und die Bank von Japan werden ihre geldpolitischen Schleusen ebenfalls weit geöffnet halten. Gold dürfte daher als Instrument zur Absicherung vor Kaufkraftverlusten durch Inflation und Währungsabwertung auch bei westlichen Anlegern wieder an Akzeptanz gewinnen. Ende 2014 erwarten wir einen Goldpreis von 1.400 USD je Feinunze.

Silber - Kräftige Investmentnachfrage allein reicht nicht aus

Der Silberpreis ist seit Jahresbeginn um 35% gefallen und droht damit, den stärksten prozentualen Jahresverlust seit mehr als 30 Jahren einzufahren. Silber hat zudem deutlich stärker verloren als Gold. Das vielbeachtete Gold-Silber-Verhältnis ist in der Folge auf über 60 gestiegen. Zeitweise kostete Gold sogar das 66-fache von Silber, was zuletzt vor mehr als drei Jahren der Fall war (Grafik 6).

Im Gegensatz zu Gold ist der Preisrückgang bei Silber nicht auf die Investmentnachfrage zurückzuführen. Diese zeigte sich im Jahr 2013 sogar als recht kräftig. Die von Bloomberg erfassten Silber-ETFs verzeichneten bis Mitte November Zuflüsse von mehr als 1.000 Tonnen. Im Oktober erreichten die ETF-Bestände sogar ein Rekordhoch von 20,1 Tsd. Tonnen (Grafik 23). Auch die Münzabsätze sind sehr robust. Laut US-Münzanstalt wurde bereits Anfang November das Niveau der US-Silbermünzabsätze des gesamten Vorjahres übertroffen. Das auf die Analyse der Edelmetalle spezialisierte Researchunternehmen Thomson Reuters GFMS erwartet in diesem Jahr einen Anstieg der Nachfrage nach Silbermünzen um 19% gegenüber dem Vorjahr.

Ein Grund für die Preisschwäche bei Silber liegt in der Industrienachfrage, welche knapp die Hälfte der gesamten Silbernachfrage ausmacht. GFMS zufolge soll die Industrienachfrage 2013 lediglich um 1% steigen. Sie liegt damit ca. 30 Mio. Unzen niedriger als 2010. Nachfragedämpfend wirkt insbesondere die Photovoltaik, welche etwas mehr als 10% der gesamten Industrienachfrage ausmacht. Industrieangaben zufolge soll der Silberanteil in diesem Jahr nur noch bei 0,15 Gramm pro Solarzelle liegen, verglichen mit 0,25 Gramm vor zwei Jahren. Hinzu kommt, dass die Produktion von Solarzellen in den letzten beiden Jahren stagnierte und somit den niedrigeren Silbergehalt in den Solarzellen nicht kompensieren konnte.

Der Rückgang der Silbernachfrage aus der Photoindustrie setzte sich auch 2013 fort. Inklusive dieses Segments dürfte die industrielle Silbernachfrage in diesem Jahr nahezu stagnieren. Die Schwäche der Industrienachfrage spiegelt sich auch in rückläufigen chinesischen Silberimporten wider. Diese belaufen sich nach 10 Monaten auf gut 2.100 Tonnen und lagen 12,1% niedriger als im Vorjahreszeitraum. Gegenüber dem im Jahr 2010 ereichten Rekordhoch haben sich die chinesischen Silberimporte in etwa halbiert (Grafik 19).

Gleichzeitig soll das Minenangebot laut GFMS in diesem Jahr erneut um 4% steigen und damit den erwarteten Rückgang bei Altsilber um 8% überkompensieren. GFMS zufolge wird das Silberangebot die Fabrikationsnachfrage ohne Münzverkäufe 2013 um geschätzte 287 Mio. Unzen bzw. 8.925 Tonnen übertreffen (Grafik 7).

So erklärt sich auch, warum die robuste Nachfrage nach Silbermünzen und die Zuflüsse in die Silber-ETFs den starken Rückgang des Silberpreises nicht verhindern konnten. Für das Jahr 2014 rechnen wir mit einer stärkeren Industrienachfrage. Für Rückenwind sollte die von unseren Volkswirten erwartete Belebung der Weltwirtschaft sorgen. Die Investmentnachfrage sollte 2014 in etwa ähnlich stark ausfallen wie in diesem Jahr. Dafür spricht das deutlich gesunkene Preisniveau, sowohl in USD als auch im Verhältnis zu Gold. Für Rückenwind sollte auch der von uns erwartete Preisanstieg bei Gold sorgen. Wir rechnen 2014 mit einem durchschnittlichen Silberpreis von 21,5 USD je Feinunze.

Platin / Palladium - Angebotsdefizite bleiben bestehen

Johnson Matthey, der weltweit größte Verarbeiter von Platin und Palladium, hat im November seinen viel beachteten Halbjahresbericht zur Lage an den globalen Platin- und Palladiummärkten veröffentlicht. In seinen Ausführungen hat das Unternehmen Daten bis Ende September berücksichtigt. Wir fassen im Folgenden die wichtigsten Aussagen zusammen und geben einen Ausblick auf die von uns erwartete Preisentwicklung im kommenden Jahr.

Die globale Platinminenproduktion soll in diesem Jahr im Vergleich zum Vorjahr moderat um 2% auf 5,74 Mio. Unzen zulegen und sich damit von ihrem im letzten Jahr verzeichneten 12- Jahrestief leicht erholen. Dies kommt vor allem aufgrund einer merklichen Ausweitung der Produktion in Simbabwe (+18%) zustande. In Südafrika ist dagegen bestenfalls eine marginale Verbesserung zu erkennen. Und diese könnte auch durch Streiks im vierten Quartal wieder zunichte gemacht worden sein. Die operativen Bedingungen im weltweit größten Platinproduzentenland bleiben somit herausfordernd. Während die Primärproduktion weitestgehend auf der Stelle tritt, erhöht sich das Angebot an wiedergewonnenem Platin abermals auf ein Rekordhoch von 2,08 Mio. Unzen. Hierzu trägt vor allem wiedergewonnenes Platin aus Altfahrzeugen bei.

Die gesamte Brutto-Nachfrage, das heißt ohne Recycling, soll 2013 um 5% auf ein Allzeithoch von 8,42 Mio. Unzen steigen. Dies ist zugleich das dritte Jahr in Folge, in dem die Gesamtnachfrage mehr als 8 Mio. Unzen beträgt. Die größte Nachfragekomponente, die Automobilindustrie, muss aufgrund der schwachen Fahrzeugverkäufe in Europa allerdings einen Rückgang um 3% auf 3,13 Mio. Unzen verkraften. Dieser wird jedoch durch die anderen Nachfragekomponenten mehr als ausgeglichen. So dürfte zum einen die industrielle Nachfrage außerhalb der Automobilindustrie um 12% auf 1,79 Mio. Unzen zulegen. Sie wird insbesondere durch die Chemie-, Glas- und Elektronikbranche getrieben. Zum anderen zeigt sich die Schmucknachfrage relativ robust, die mit 2,74 Mio. Unzen nur unweit des letztjährigen Rekordwertes liegt.

Der größte Impuls kommt aber von der Investmentnachfrage, welche um 68% auf rekordhohe 765 Tsd. Unzen steigen soll. Dies ist vor allem in einer starken ETF-Nachfrage begründet. Die von Bloomberg erfassten Platin-ETFs haben in den ersten elf Monaten dieses Jahres Zuflüsse von fast 1 Mio. Unzen verzeichnet (Grafik 8). Ausschlaggebend hierfür ist die Ende April erfolgte Einführung eines physisch hinterlegten Platin-ETFs in Südafrika, der sich innerhalb weniger Monate zum weltgrößten Platin-ETF entwickelt hat. Durch die von Bloomberg im Mai erfolgte Aufnahme eines weiteren schon länger am Markt bestehenden Platin-ETFs wird die Statistik allerdings etwas verzerrt.