Nachrichten aus der Eurozone positiv - Fed-Minutes und US-Daten nicht im Einklang!

20.02.2014 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.3755 (07.56 Uhr), nachdem im US-Handel Tiefstkurse der letzten 24 Handelsstunden bei 1.3725 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 101.90. In der Folge notiert EUR-JPY bei 140.15. EUR-CHF oszilliert bei 1.2195.

Der Euro eröffnet heute gegenüber dem USD bei 1.3755 (07.56 Uhr), nachdem im US-Handel Tiefstkurse der letzten 24 Handelsstunden bei 1.3725 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 101.90. In der Folge notiert EUR-JPY bei 140.15. EUR-CHF oszilliert bei 1.2195. Der Nachrichtenmix aus der Eurozone ist weiterhin positiv. Griechenland überrascht mit einem Leistungsbilanzüberschuss per 2013. Bisher ging man von einem geringen Defizit aus. Griechische Aktien werden von Generali empfohlen. Italiens Renditen am Kapitalmarkt sinken weiter.

Aus China erreichen uns enttäuschende Daten. Der vorläufige Einkaufsmanager-Index von Markit und HSBC fiel auf 48,3 Punkte und damit auf den tiefsten Stand seit sieben Monaten. Dieser Sentimentindex impliziert also mit weniger als 50 Punkten Kontraktion im produzierenden Gewerbe.. Per Januar stellte sich das Wachstum der Industrie im Jahresvergleich auf 9,7%.

Wenn Kontraktion der Produktion im Sentimentindex impliziert wird, die mit einem Wachstum der Produktion von 9,7% (Januar) einhergeht, stellen wir uns die Frage nach der Kalibrierung dieses Index.

Mehr noch, wenn die Weltwirtschaft stärker als erwartet anzieht, kann dann die Werkbank der Welt, die China unverändert ist, von diesem Prozessausgeschlossen sein?

Gesunder Menschenverstand und Statistik sind bisweilen zwei Größen, die nicht notwendig Hand in Hand gehen. Mehr gibt es zu diesem Thema nicht zu sagen.

Das Protokoll der letzten Sitzung des Offenmarktausschusses der Federal Reserve ist von Konjunkturoptimismus getränkt.

Die aktuell enttäuschenden Daten werden als transitorisch (vorübergehend) sportlich übergangen. Das ist in Teilen bezüglich der Wetterkapriolen in den USA berechtigt, aber eben nur in Teilen.

Der Qualitätsmangel des US-Konjunkturaufschwungs ist erheblich. Im letzten Jahr bedurfte es eines öffentlichen Haushaltsdefizits in Höhe von 6%des BIP und Interventionen am US-Anleihemarkt in Höhe von 6% des BIP, um statistischanfechtbare 1,9% Wachstum zu kreieren. Ergo ergeben 12% Input über unkonventionelle Maßnahmen einen Output von 1,9%. Wer ein solches Szenario als selbsttragendes Wachstum klassifizieren will, muss sehr viel Phantasie entwickeln.

James Bullard redet den US-Arbeitsmarkt gesund, obwohl ihm sehr wohl das Dilemma der sinkenden Partizipationsrate als auch der Qualitätsmangel der neu aufgebauten Beschäftigung als Profi bewusst sein sollte. Die aktuelle Arbeitslosenquote ist qualitativ nicht in Ansätzen mit entsprechenden Werten vor 2007/2008vergleichbar. Vor diesem Hintergrund nehmen wir die Einlassungen zu dem Abbau des Überschussliquiditätsaufbaus zur Kenntnis.

Wir können es uns aber nicht verkneifen eine weitere US-Statistik anzubieten, die die sich verschärfende Lage der US-Gesellschaft in diesem Aufschwung unterstreicht. Laut dem Department of Agriculture (USDA) waren 2013 20% aller US-Haushalte auf Unterstützung durch Lebensmittelmarken angewiesen. Das sind absolute Rekordwerte.

Von 2012 auf 2013 ergab sich eine Zunahme um 3% beieinem Wachstum der Wirtschaft um 1,9% um 722.675 auf 23.052.388 Haushalte. Auch in der Betrachtung der Anzahl der betroffenen Personen kam es zu einen Zunahme um 1.027.012 Personen auf 47.636.084 Personen. Damit sind circa 15% der US-Bevölkerung am direkten Sozialtropf.

Diese Werte stehen in einem kausalen Zusammenhang mit der sinkenden Partizipationsrate und dem Qualitätsmangel der neu geschaffenen Beschäftigung.

Chart 1: Haushalte

Chart 2: Personen

Die US-Daten geben zunehmend Anlass zur Sorge. Fraglos spielen die Wetterkapriolen eine gewichtige Rolle. Aber auch die Rückführung des Aufbaus der Überschussliquidität sollte nicht unterschätzt werden.

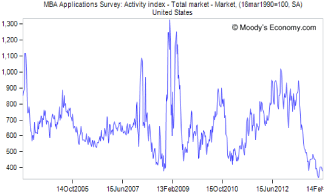

Der Hypothekenmarktindex (MBA Mortgage Market Index) sank in der aktuellen Berichtswoche von 397,2 auf 380,9 Punkte. Seit April/Mai 2013 brach dieser Index von 900 auf jetzt 380 Punkte ein und bewegt sich im Bereichhistorischer Tiefstmarken. Wenn es keine Hypotheken gibt, gibt es auch keine Hauskäufe. OhneHauskäufe verfallen die Immobilienpreise und die zukünftige Bautätigkeit schwächt sich ab.

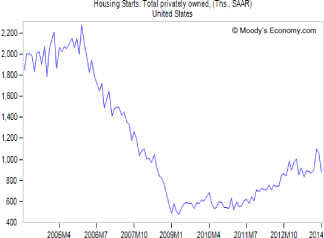

Die Neubaubeginne brachen in den USA per Berichtsmonat Januar im Monatsvergleich um sportliche 16% nach zuvor -4,8% (revidiert von -9,8%) von 1.048.000 (revidiert von 999.000) auf 880.000 Objekte ein. Die Prognose war bei 950.000 Immobilien in der annualisierten Fassung angesiedelt.

Die Baugenehmigungen sanken per Januar von zuvor 991.000 auf 937.000. Hier lag die Prognose bei 980.000.

Der Blick auf den langfristigen Chart verdeutlicht eindrucksvoll, den von Subventionen geprägten müden Erholungspfad von 2009 bis 2014 undden jüngsten Einbruch, der eng mit der Rückführung der MBS-Käufe der Federal Reserve korreliert ist.

Die US-Erzeugerpreise stiegen per Januar im Monatsvergleich um 0,2% (Prognose 0,1%) nach zuvor 0,1%. Im Jahresvergleich übersetzte sichdieser Anstieg in eine Zunahme um 1,2%nach zuvor 1,1%.

Chart: Index der US-Erzeugerpreise

Die Divergenz zwischen Optimismus im Offenmarktausschuss der Federal Reserve und belastbaren Fakten bei professioneller Analyse sindunseres Erachtens markant.

- Was heißt das für Frau Yellen?

- Was heißt das für die Frage nach selbsttragenden Kräften der US-Wirtschaft?

- Was ergibt sich für ein qualitativer Unterschied zu dem wirtschaftlichen Gesamtgefüge der Eurozone?

- Wie sachlich reagieren unsere mächtigen Ratingagenturen auf diese Umstände?

- Was machen unsere akademischen und medialen Elitenaus diesem extrem bedeutenden Thema?

Fragen über Fragen, die auf Antworten warten. Wir bitten Sie als unsere Leser um Hilfestellung. Mein Mail-Account steht Ihnen offen! folker.hellmeyer@bremerlandesbanl.de

Zusammenfassend ergibt sich ein Szenario, das eine neutrale Haltung in der Parität EUR-USD favorisiert. Nachhaltige Trendsignale sind derzeit unausgeprägt.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.